#基金创作者激励计划# #雪球星计划公募达人# #寻找热爱基金的你#

国内历史统计数据表明:绝大部分股票基金明显跑赢业绩基准。遗憾的是这并不代表股票基金的投资者获得不错的收益,“基金赚钱,基民赔钱”的现象屡见不鲜。尽管事后很容易分析基民亏损的原因(追涨杀跌),但投资者事先的投资决策却具有一定的合理性。A股市场常常出现结构性行情,某种风格的股票常常在一段时期演绎到极致,重仓这些股票的基金业绩惊人,大量资金涌入近期表现特别好的基金。然而“均值回复”是资本市场最强大的力量:无论是考虑单只基金的回报,还是不同投资风格的回报,抑或是股票市场自身的回报,较高的回报率最终会回复到某种长期基准(《共同基金常识》P244)。于是基民赔钱更具体的描述是:基金投资者选择近两年最符合市场风格也是表现最好的基金,在“均值回复”的规律下,这些基金未来几年的表现令人失望,在持续跑输市场后,投资者认赔出局。

1. 被动指数基金投资

按国外成熟市场的经验:长期看股票资产的收益远远好于债券、货市,也好于房地产,定期投资股票指数基金是极好的选择。但国内的实际情况是:指数编制不完善,波动相当大,指数基金的长期投资者在承担巨大的波动后获得的收益率也难以令人满意。

图1 是沪深300ETF基金与标普500ETF基金过去10年的业绩比较图。沪深300指数与标普500指数分别是中美两国最具代表性的指数,ETF基金是跟踪指数最好的基金。国内最早的沪深300ETF基金成立于2012/5/4,至今略超过10年且这段时间起点和终点沪深300指数的估值接近 (PE都是12倍左右)。以此时间段对比中美两国被动指数基金的投资体验如表1。

从图1和表1可以看出:过去10年的数据表明,在美国投资标普500ETF基金的体验非常好,在国内投资沪深300ETF基金的体验很差。如果是五年以上的投资期限,在美国投资股票ETF远优于投资短期债券,但在中国投资短债的体验远优于投资股ETF。考虑到“均值回复”与“追涨杀跌”,大部分个人股票基金投资者的故事简直是血泪史。

2. 宽基指数的代表性

标普500指数成份股近似美国股市中市值最大的500家公司;沪深300指数成份股近似于中国股市中流通市值最大的300家公司。截止到2022年7月底,标普500指数成分占美股总市值的70%左右,A股总上市公司接近5000家,沪深300、中证500、中证1000指数共计1800家公司,占总市值的81%。但单算沪深300指数成分总市值仅占A股的53%,代表性不足。

图2:大小盘宽基指数年度涨幅对比

通常将沪深300、中证500、中证1000分别代表大、中、小盘指数。同一段时间沪深300和中证1000的表现可能差别很大。如图2所示,两个指数在不同的年份表现差别较大。A股经常会出现大小盘风格轮动,沪深300指数在某些年份的表现明显落后于中证1000,也落后于A股的整体表现。如果只投资大盘指数基金或只投资小盘指数基金,在与市场风格相逆的时候,投资会较大幅度跑输股市,从而难以坚持。按比例同时沪深300、中证500和中证1000指数,那总体表现比只持有沪深300更接近A股市场的表现。

3. 指数增强基金的表现

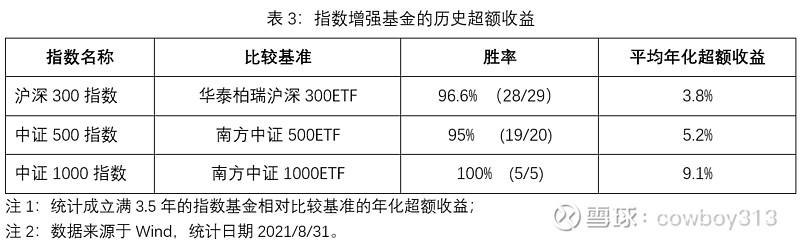

A股个人投资者的长期收益比股票指数差,跟踪指数最好的基金是ETF指数基金。指数增强基金的目的是承担少量的跟踪误差获得一定的超额收益,通常ETF的年跟踪误差不超过2%,而指数增强基金的年跟踪误差不超过7.75%。过去多年的历史数据表明:国内指数增强基金相对ETF基金有稳定且明显的超额收益。表3是统计了三个指数的增强基金相对业绩基准的年化超额收益,运行时间超过3.5年的沪深300指数增强基金有29只,其中28只基金跑赢了同时段内的华泰柏瑞沪深300ETF基金,平均年化超额收益有3.8%,沪深300指数增强基金的超额收益稳定且明显。同样,中证500与中证1000指数增强基金的超额收益也稳定且明显。

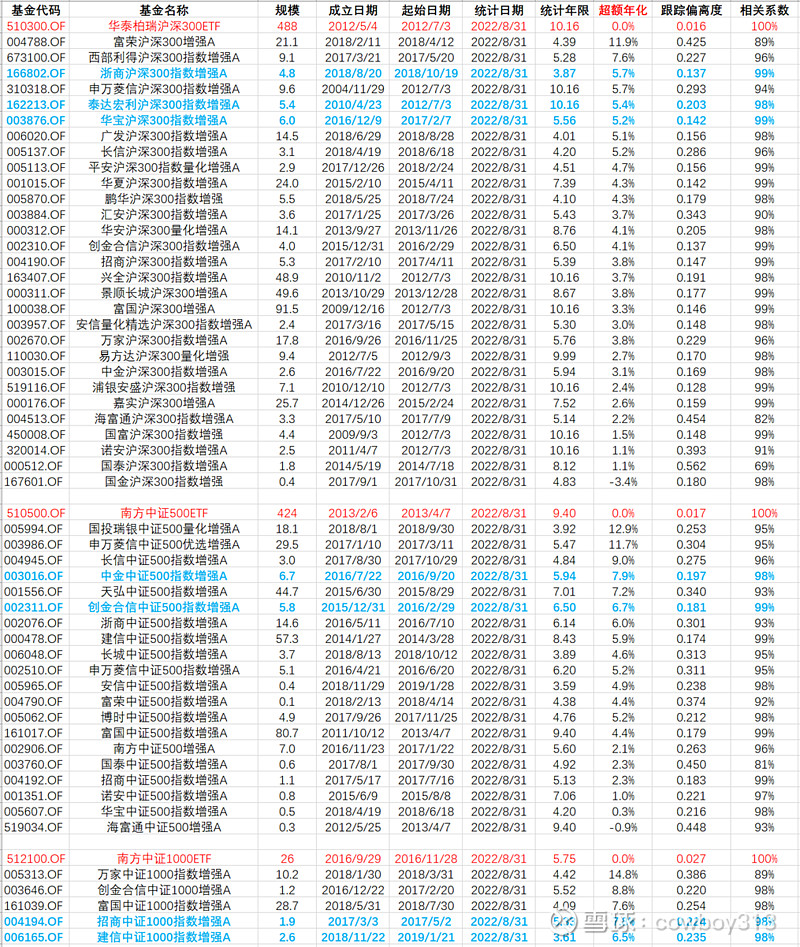

某些指数增强基金的超额收益强但跟踪效果差,基金经理在选股或行业上较大幅度偏离指数,使得这些基金过去的超额收益非常好。但“均值回复”是资本市场最强大的力量,当市场风格变化时,过去历史业绩好但跟踪效果差的指数增强基金未来的超额收益很可能令人失望。指数增强基金的历史偏离度以及与业绩基准的相关性可以衡量该基金跟踪指数的程度,选择指数增强基金需要从跟踪误差和超额收益两个方面综合考虑,历史跟踪误差和超额收益综合表现好的指数增强基金就是更好的选择。

图3:增强指数基金的历史表现

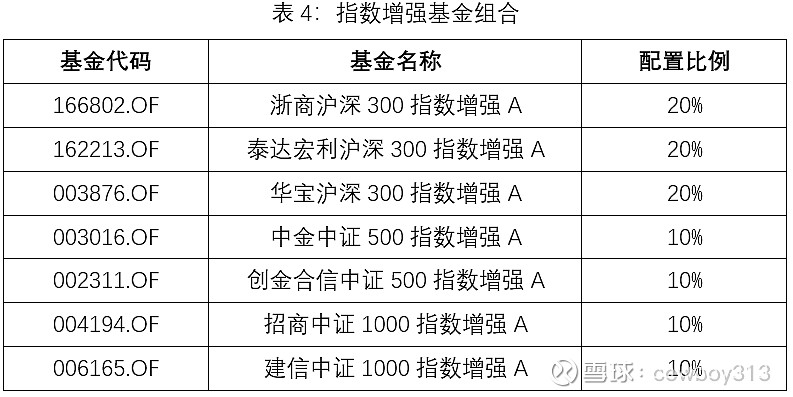

4. 构建指数增强基金组合

如前所述,指增基金在尽量跟踪指数的同时具有超额收益,沪深300、中证500、中证1000三个指数可以覆盖81%的A股市值。那么按指数权重选择若干个优秀的指增基金,大概率可以跑赢A股市场。本文选择历史上超额收益和跟踪误差都表现出色的指数基金构建组合,考虑到中证500和中证1000指增基金更容易做出超额收益,适当的增加这两类指增基金的权重,将沪深300、中证500、中证1000的权重由66% : 17% : 17%调整为60% : 20% : 20%,最后得出的指数增强基金组合如表4。

国内证券市场有效性不高,未来相当长的一段时间内,指数增强基金整体仍然能够获得超额收益。表4的指增基金是过去中长期表现优秀的基金,预计这个组合未来相对A股市场仍能有3%左右的年化收益。该组合的目标是跟踪指数并获得超额收益,组合中的股票仓位接近100%并且不择时,所以持有过程中的波动与A股市场相当,适合风险承受能力较高或者具有择时能力的投资者(如长期重仓投资股票但持续跑输股市的投资者)。

注:文中数据来源于Wind。本人不持有以上基金,未来72小时内也不准备申购这些基金。