西格尔教授在《股市长线法宝》统计了19个国家的股票,长期国债与短期国债自1900 ~ 2012年的实际收益率的历史平均值。尽管在统计期间,这些国家都经历了如战争、超级通胀、大萧条等重大灾难,但各国股票资产的实际收益率全都为正且全都优于长期和短期国债。持有一个国家的代表性股票指数能够分享这个国家的经济增长红利,实现资产的保值增值,道理不算难以理解:优秀的上市公司长期收益 >所有公司的长期收益 > GDP的增速。

1. 从长周期看行业的收益

行业之间的长期收益差别巨大

2020年度A股市场有两个显著的特点:一是公募基金的平均收益率大幅度跑赢沪深300指数,更是远远好于个人投资者的平均收益率;二是行业之间的分化极为严重,消费、医药、科技行业轮番大涨与银行、保险、地产的萎靡不振成了鲜明的对比。“好赛道”成为2020年股市最热的关键词,行业与行业之间的“待遇”天差地远。以市净率为例,白酒公司动辄十数倍乃至数十倍,而大多数银行股的市净率不到1倍。从长周期看,行业与行业之间的盈利能力确实差别较大,表1是过去31年标准普尔500行业指数的涨幅。

综合风险和收益考虑,从31年的长周期来看,信息技术、医疗、必须消费、可选消费四个行业指数的夏率比标普500指数高一些;工业指数的夏普率比标普500指数低一些;其他的通信设备、公共事业、金融、能源指数的夏普率则明显低于标普500指数。消费、医疗、科技也是近几年A股中表现出色的行业。沪深300与标普500类似,是国内的代表性指数,沪深300也可以按标普500十个行业的标准分成十个行业,两者之间具有很强的可比性。沪深300指数和行业指数的基期是2004/12/31,在过去的16年中,沪深300消费与医疗行业表现最好。

中美两国的消费和医疗都明显跑赢大盘,但科技行业在两国的表现大相径庭。标普500的科技行业在过去31年中是表现最好的行业,总涨幅高达3441%,远远超过标普500指数963%的涨幅。而沪深300信息技术行业过去16年的涨幅为210%,明显低于同期沪深300指数421%的涨幅。但考虑到腾讯、阿里、百度、美团、小米等科技行业的大牛股并不在沪深300指数中,而包括这些大牛股的中国互联网50指数(H30533.CSI)的基准是2007/6/29,从那天到2020年底总涨幅是13倍多,如果算上2005~2007那几年的涨幅将会更多。消费、科技、医疗三个行业在中美两国都是大牛股频出的行业,长期的业绩也是最好。

优势行业的经济护城河解释

巴菲特非常喜欢高资本回报率的公司,但高回报率会吸引更多的资本加入竞争,具有经济护城河的公司才可能维持长期的高资本回报。经济护城河是企业能常年保持竞争优势的结构性特征,是其竞争对手难以复制的品质。最常见的虚假护城河是优质产品、高市场份额、有效执行和卓越管理。真正的护城河是无形资产、客户转换成本、网络经济和成本优势。消费行业的好公司是典型具有无形资产的企业,表现为知名品牌的产品可以持续获得消费者的认可,如茅台和可口可乐。互联网科技行业是同时具有高客户转换成本和网络经济两项护城河的行业,该行业的产品和服务具有越多人用越好用,越好用越多人用,行业最后只剩下几家甚至一家的产品或服务。

2. 中美两国代表性指数的行业分布

沪深300指数和标普500指数分别是中美两国最具代表性的指数,图3是过去10年沪深300与标普500指数按照Wind一级行业划分的行业比例变化情况。

图3:中美两国代表性指数行业比例变化情况

从图3看出,两国指数权重差别较大,过去十年标普指数中信息技术、消费、医疗三个行业一直占比较大,而且信息技术行业的比重越来越大;过去十年沪深300指数中金融行业比重过大,最高时金融行业比重超过了40%,但到2020年底金融行业权重大幅下降,科技、消费、医疗的权重也大幅上升。而且沪深300没有包括在海外上市的中国最强科技公司腾讯、阿里、美团、小米、百度等公司。

3. 国内主动型基金有超额收益

长期投资一个国家的最具代表性指数可以分享这个国家的经济增长经利,沪深300指数中的上市公司包括我国各行业大部分最具有竞争力的龙头企业,投资沪深300指数长期可以获得不错的收益。很多经典的国外教科学有无数的统计数据表明:海外成熟市场的有效性很强,主动基金长期无法战胜费用低廉的被动基金。尽信书则不如无书,我国股市的情况并非如此。有两点需要注意:1)由于指数编制的缺陷和散户交易占比高的原轩,我国股市的有效性不强,公募基金整体上可以跑赢指数;2)沪深300指数并不包括我国最好的互联网行业公司,而这些公司未来的盈利能力是相当看好的。

图4是2002下半年到2020年底共8.5年间,沪深300权益类基金的风险收益比较。该研究分析特别强调了可比性、可比性、可比性!首先将所有成立日期在此之前的符合条件的基金分为三类:1)最大的沪深300ETF基金华泰柏瑞沪深300ETF;2)沪深300增强指数基金共6只;3)业绩基准中权益部分仅含沪深300指数且超过60%的公募基金共计214只。

对图4的解释是:横坐标是年化波动率,纵坐标是年化收益率。夏普率是综合考虑收益与风险的指标,分子是收益,分母是风险,类似于性价比。蓝色的点是单只基金的业绩,橙色三角形是华泰柏瑞沪深300ETF的业绩,红色菱形是6只增强型指数的平均业绩。橙色线代表与华泰柏瑞300ETF的夏普率,该线左上方蓝点的基金夏普率大于华泰柏瑞300ETF,该线右下方蓝点的基金夏普率小于华泰柏瑞300ETF;红色的线代表6只增强指数基金的夏普率,该线左上与右下方的点则分别表示夏普率大于或小于增强指基的平均值。总结:从整体的风险调整收益来看,(增强型指数基金)优于 (主动基金) 优于 (被动指数基金)。

4. 配置最强行业指数基金

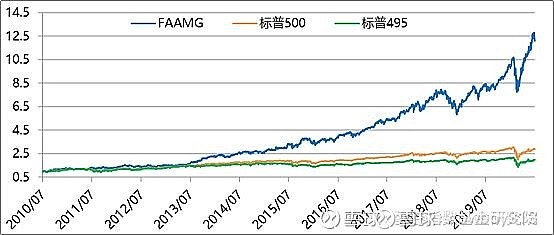

图1表明了过去31年,标普500信息技信行业指数总涨幅高达3441%,远远超过其余的行业指数和标普500本身。要分享一个国家的经济增长经利,必须要投资该国最强行业公司。图5展示了在2010年7月到2020年7月的十年中,苹果、微软、谷歌、亚马逊、Facebook五家科技公司总涨幅高达11倍,远远优于标普500指数不到2倍的涨幅,其余495家公司的涨幅则不到1倍。配置一个国家最强 β 行业指数基金十分必要,与FAAMG对应的国内互联网公司为腾讯、阿里、美团、京东、小米等公司在海外上市,不方便投资者交易。

图5:标普5 VS 标普500 VS 标普495

中证海外中国互联网指数(H11136.CSI)选取海外交易所上市的中国互联网公司证券作为指数样本,以反映在海外交易所上市的中国互联网公司证券的整体表现。交银中国海外互联网基金(164906.OF)是跟踪这个指数的被动基金,买这个基金就可以同时投资腾讯、阿里、美团、小米、百度等国内最优秀的互联网公司。

图6:交银中国海外互联网基金2020年报重仓股

5. 投资权益类资产,分享经济增长红利

对于美国这样的成熟市场,投资标普500指数基金就能够分享经济成长红利,标普500指数过去数十年的走势也证明了这一点。但这个策略在我国需要调整,主要原因是:1)市场有效性不高,从风险调收益的角度整体看,增强型股票指数基金最优、主动股票基金次之、指数股票基金最差。2)沪深300指数没有包括在海外上市的中国优秀科技公司,缺少这一最强行业的配置收益将大为逊色。基于这两个原因,本文提出一个优化的组合,组合中含有两个沪深300增强指数基金和一个海外互联网基金。具体的基金名单如下表2,参考Wind对标普500公司的行业划分,腾讯、小米、百度是科技公司;阿里、京东、拼多多是可选消费公司。按表3三个基金1:1:1的比例配置与投资组合,组合中科技与消费行业的权重相对沪深300有较大比例的提升。