指数成分股的调整是将当前满足纳入条件的非成分股调整进指数,并且将当前不满足条件的成分股剔除出指数。上市公司也是有生命周期的,有生机勃勃的新公司,也有长期亏损的夕阳公司,指数成分股的调整保证了指数的常青。全球第一只股票指数道琼斯工业指数成立于1896年,当时共有12只成分股;1928年该指数的成分股扩展到30只并定期更新,以全面反映美国经济。2018年6月,创始成分股中的最后一家公司“通用电气”也从30家公司的名单中消失。

由于指数成分股的“吐差纳优”,直觉上指数在某段较长时期的收益率要优于按期初原指数成分股权重比例加权的股票组合的业绩表现。然而,这个看似正确的结论并不一定是对的。本文以沪深300和中证500两个指数为对象进行研究分析,沪深300指数和中证500指数是国内最有代表性的两个指数,沪深300指数的成分股流通市值规模基本上是A股的前300名,代表了大盘股,其总市值大约占所有A股总市值的60%;中证500指数的成分股流通市值规模基本上是A股的第301~800名,代表了中盘股,其总市值大约占所有A股总市值的15%。本文对这两个指数的历史成分股及指数的表现进行了深入研究,结果表明:1)指数成分股的历史调整并不肯定带来正收益,有时侯反而带来负收益;2)沪深300指数成分股当前的行业权重比例相对前几年更加均衡。

1. 指数成分股调整对收益率的影响

根据中证指数公司的《指数编制方案》,沪深300指数和中证500指数每隔半年调整一次成分股。成分股调整的简要规则有以下几点:

1) 依据样本稳定性和动态跟踪相结合的原则,每半年审核一次指数样本股,并根据审核结果调整指数样本股。

2) 一般在每年 5 月和 11 月的下旬审核指数样本股,样本股调整实施时间分别是每年 6 月和 12 月的第二个星期五的下一交易日。

3) 样本股调整实施时间分别为每年 6月和 12 月的第二个星期五的下一交易日。每次调整的样本比例一般不超过 10%,样本调整设置缓冲区。

本节研究成分股调整对指数收益率的影响,具体的方案如下:

1) 选定起始与截止日期,计算某个全收益指数在此期间的收益率(或年化收益率)。

2)假设按起始点的指数成分股与权重比例买入股票组合,所有股票的分红再投入该股票并假设无任何手续费与冲击成本,计算一直持有该股票组合到截止日期的收益率(或年化收益率)。

3) 将前两步的收益率进行对比,看看成分股调整对指数收益率的影响。

1.1 沪深300指数成分股调整:猪队友

对沪深300指数成分股调整的影响分析逻辑是:选定四个不同的起始时段和一个截止时段,计算每个起始时段到截止时段的沪深300全收益指数的年化收益率,分别与四个起始日期按权重的成分股票组合的年化收益率进行比较,结果如表1。

对表1的解读如下:

1)起止时段收益:假设起始日为表格中第二行的2007/3/31,截止日期为2020/8/10,在此期间沪深300全收益指数的复合年化收益率为3.97%;而按照起始日沪深300指数成分股相应比例买入的组合,一直持有到截止日并且中途任意股票的分红全部再投入该股票,则这个股票组合的起止日之间的年化收益为6.65%。

2)调整降低收益:沪深300指数成分股的调整给指数带来了明显的负面影响,2007/3/31~2020/8/10期间,全收益指数年化收益仅为3.97%,比股票组合6.65%的年化收益,年化差额达到了2.37%。全收益指数的年化收益仅为股票组合的59.7%。

3)负向影响逐渐降低:从统计数据看,成分股调整对沪深300收益的负面影响越来越小,2016年一季度以来的调整年化差额减少到了0.78%,2016/3/31~2020/8/10期间全收益指数的年化收益为股票组合的91.1%。

1.2 中证500指数成分股调整:神助攻

对中证500指数成分股调整的影响分析逻辑是:选定四个不同的起始时段和一个截止时段,计算每个起始时段到截止时段的中证500全收益指数的年化收益率,分别与四个起始日期按权重的成分股票组合的年化收益率进行比较,结果如表2。

对表2的解读如下:

1)起止时段收益:假设起始日为表格中第二行的2007/3/31,截止日期为2020/8/10,在此期间中证500全收益指数的复合年化收益率为7.30%;而按照起始日中证500指数成分股相应比例买入的组合,一直持有到截止日并且中途任意股票的分红全部再投入该股票,则这个股票组合的起止日之间的年化收益为5.10%。

2)调整提升收益:中证500指数成分股的调整给指数带来了明显的正面影响,2007/3/31~2020/8/10期间,全收益指数年化收益为7.30%,比股票组合5.10%的年化收益高2..19%。全收益指数的年化收益为股票组合年化收益的143%。

3)正向影响逐渐降低:从统计数据看,成分股调整对中证500收益的正面影响越来越小,2016年一季度以来的调整年化差额甚至是为-0.87%,2016/3/31~2020/8/10期间全收益指数的年化收益为股票组合的79%。

1.3 指数成分股调整的影响分析

本节对历史数据进行的统计分析表明:尽管指数成分股调整保证了指数的常青,但这种调整并不保证带来正面的收益。这个结论与直觉相反,但并不是A股的特例,标准普尔指数同样如此。沃顿商学院金融学教授西格尔在其著作《投资者的未来》写道:固定地投资标普500指数的原始成分股比将投资组合随时按照指数成分的变化更新所得到的收益率更高,同时风险还更低。其原因是标普500指数成分股主要是规模加权指数,常常会纳入爆涨到规模达到标普500指数要求的股票,这类爆涨的股票更可能是高估的,从而在未来对指数的收益产生负面的影响。《投资者的未来》书中同样写道:标准普尔公司在20世纪90年代后期很明智地没有把部分网络和科技类股票添加到其指数中,尽管这些股票的市场价值已经远远超过了登上该指数所需达到的最低标准。

沪深300指数同样会纳入爆涨高估的股票,例如:2015/6/16号,持续爆涨的乐视网被纳入沪深300指数,当时的总市值为1224亿;到2017/12/11号乐视网被调整出沪深300成分股时,总市值为612亿,恰好为纳入时侯的一半。而中证500指数成分股的市值规模并不算大,历史上成分股的调整还给指数带来了正收益。

2. 沪深300指数行业成分的变化

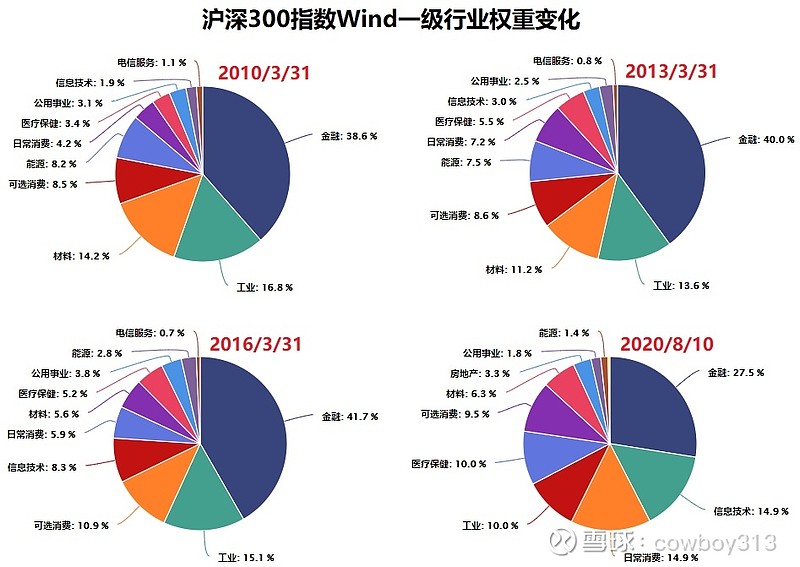

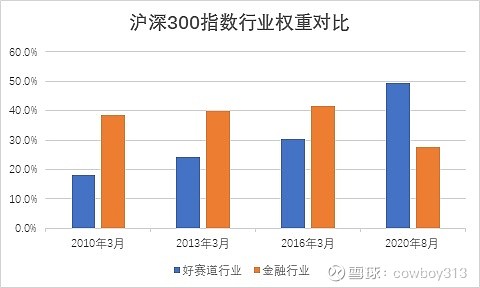

尽管沪深300指数成分股的调整给指数的收益率带来了负面的影响,但持续的调整与股票本身长期走势两方面的结合,给指数的行业成分带来了很大的变化,图1和图2是沪深300指数行业权重变化示意。

图1:沪深300指数行业成分变化示意A

图2:沪深300行业成分变化B(好赛道:医疗保健、日常消费、可选消费、信息技术)

从图1和图2可以看出,沪深300指数行业权重的变化非常显著,金融行业权重从曾经占比超过40%到现在的27.5%。好赛道行业(包括易出牛股的医疗保健、日常消费、可选消费、信息技术)占比从不到20%到当前的49%。过去十年沪深300指数表现不佳的一个重要原因是金融行业占比太高且该行业的股票表现不如人意。2020/8/10号沪深300指数的行业权重分布比较均衡,未来该指数的表现很可能比前十年优秀的多。表3是沪深300指数前十大成分股的权重与行业分布统计。从表3中可以看出,前十大权重股的变化非常明显,金融股票占比大幅下降,而好赛道股票占比大幅上升。

3. 总结

指数成分股的调整保证了指数的生命是“永久性”的,但这种调整并不肯定增加了指数的收益。标普500指数成分股的调整和沪深300成分股的调整甚至给指数的收益带来的负向的影响。其中一个重要的原要是这两个指数主要包括大盘股票,容易纳入因暴涨后市值达标的高估股票,从而给指数带来负向的收益。

经过多年成分股的调整与股票本身的涨跌,当前沪深300指数的行业分布更加均衡,金融行业从最高的超过40%到当前的28%,而容易出长期牛股的好赛道最新的占比接近50%。预计未来中长期内沪深300的收益率有望优于过去的十五年,打败沪深300指数的难度与会增加。