新年伊始,新冠肺炎突袭成灾,传染速度之快极为罕见,后续绵绵雷霆之势,更是远超起初最悲观的估计。自中美贸易战形成底部并逐渐走强的A股在外围股市创记录的跌势面前也再次大幅下跌,受多方负面因素影响的港股更是跌到惨不忍睹。“股市有风险,投资需谨慎”不再是空洞的说教,而是血淋淋的教训,在金融行业工作刚好十年的我也对黑天鹅极端事件有了更实质的认知。投资顾问的工作是财富保值增值,但每当股市急剧上涨一波,市场乐观情绪弥漫,总有亲友问我要买哪些股票或基金;而每当股市急速下跌一波,恐慌气氛日浓之际,大部分人又会减仓甚至清仓。对于动辄大涨大跌的A股,散户的追涨杀跌操作永远落后一步,亏损几成定局。

关注短线是本能也是痛苦之源

尽管有坚实的证据表明,频繁买卖操作很可能造成巨大的亏损,但普通投资者无法抑制频繁操作的冲动。数百万年以来,我们的原始人祖先曾经无数次敏锐地感觉到周围的危险,迅速逃离得以活命。这种针对周围信息变化而快速反应的能力留存于人类的基因之中并深刻地影响着现代人,投资者对资本市场中新信息快速作出反应是一种本能。于是,不假思索的追逐高涨股票的行为好象远祖面对食物时的果敢;斩仓持续下跌的股票的行为又好象远祖感知风险时的循逃。

随着时间的流逝,任何事情都会慢慢的褪色,这是进化的必然结果。否则,此刻想起若干年前的大喜之事而狂喜,片刻后想起另一件大悲之事而狂悲,须臾之间大喜大悲,定会神经错乱。对比今天公司意外多发了一小笔奖金与十几年前你对初恋女友成功表白的两个事情,尽管前者的重要性远不如后者,但此刻带给你的快乐远超后者。大脑重视当前感受而忽略远期情绪,于是投资者常常选择性遗忘历史的经验教训,难以克制当下操作的冲动。

考察发达市场的权益资产,以天为单位看,上涨和下跌的天数相差不大;以年为单位看,上涨的年份就明显多于下跌的年份。行为金融学的研究表明:相同幅度的盈利与亏损带来的感官刺激有明显差别。基本上亏损一万的痛苦程度是获利一万的两倍以上。那么对于权益资产的投资,关注投资收益的频率越高,感觉就会越痛苦。若定义投资感受为:100 × (正收益比例 - 2×负收益比例),表1是对标普500ETF(SPY.P)的历史表现的投资感受统计。从表1的数据可以看出,随着频率从天逐渐变长,正收益的比例越来越大,投资感受得分明显提高。投资者以天、周、月为单位观察投资收益,感受是负面的;以季、年这样的长时间尺度观察收益,感受是正面的。高频率(天、周)的观察者如身处惊涛骇浪的大海,对账户的亏损担心受怕;低频率(季、年)的观察者则如闲庭信步,感叹着复利的奇迹,醉心于时间玫瑰的芬芳。

表1:标普500500ETF(SPY.P)投资感受得分

注:统计1993/1/29 ~ 2020/4/6期间的前复权数据(不包括非交易日)

长期投资过程必会遇上黑天鹅

天之道,损有余而补不足。自然界的随机事件很多是正态分布,在这种分布的约束下,未知结果的范围被严格地限制在预期均值附近,几乎不存在大幅度的偏离。人之道,损不足以奉有余。人类活动极大的改变了结果的分布范围,于是人类社会很多随机事件的结果呈现非正态分布,这意味着未知结果的数值可能偏离预期均值很远。用正态分布的经验来预测非正态分布的随机事件,终究会遭遇灭顶之灾。

1994年,长期资本管理公司在华尔街成立了。该公司的合伙人包括两位诺贝尔得主、前财政部副部长兼美联储副主席、多位出色的金融学术人才,号称“每平方英寸智商密度高于地球上任何其他地方”。在成立之初的50个月之内,该基金的资本由12.5亿美元上升到48亿美元,实现了约40%的年均回报率和185%的总资本收益率。然而,在1998年3~9月的短短6个月内,该基金却整整亏掉50亿美元,甚至在这年的某一天之内就亏掉5.53亿美元。如果市场服从正态分布,那么长期资本所经历的是8个西格玛之外的事件。假如我们的宇宙有137亿年的历史,如果从宇宙诞生那一刻开始每天都有交易,那么这样的事件都不该发生哪怕是一次。

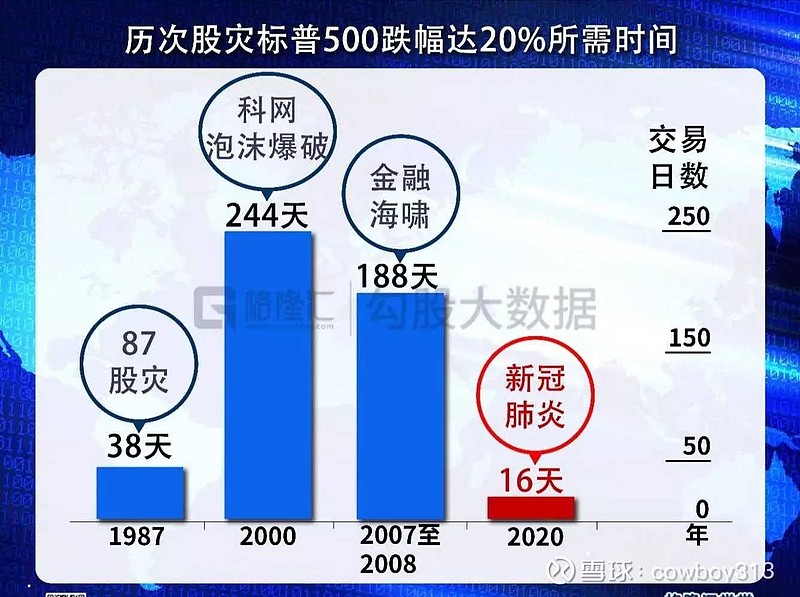

数年之后再回顾,2020年的新冠肺炎灾难可称得上是百年一遇,2020年也将注定是投资者刻骨铭心的一年。3月8号,89岁的股神巴菲特一辈子也只见过一次美股融断;投资者们却在随后的两周内见到了四次美股融断,并见到了八十多年来道琼斯工业指数最大的涨幅,十年慢牛的美国股指在短短的一个月内演绎成了过山车般的行情。历史记录是用来打破的,此次标普500指数进入技术性熊市(跌幅20%)仅用了16天,用时不到2008年金融危机时期的十分之一。巴菲特于2月27日美股大跌之际以46.4美元的均价加仓98万股达美航空,仅仅33天后,股神就以每股24美元的均价大幅减持1300万股达美航空。

图1:标普500历次股灾跌幅

实际投资目标通常是长期的

投资是放弃当下享受,获得更多的延迟满足。投资的目标不是抽象的年化收益,而是为了解决具体的事项。通常养老、子女高等教育支出是最重要的两个事项。《2018年度美国基金业年鉴》的调查显示,高达92%的投资基金者的目标是“退休养老“,75%的人认为这是最重要的投资目标。对于大部分投资者而言,养老储备与教育储备都是十年甚至数十年的事,有充分长的时间规划投资策略,再仔细考虑流动性需求,可以做到“谨慎规划长目标,从容应对黑天鹅”。

投资的重要矛盾是:投资目标的长期性与投资感受的短期性之间的矛盾。适合微观世界、中观世界、宏观世界的物理模型分别是量子力学、牛顿力学、相对论。牛顿力学很好的解释了我们熟悉的中观世界,但用牛顿力学建模观察微观世界的结果是错的离谱。不同的空间尺度的物理性质天差地别,同样,不同的时间尺度之间也存在巨大的差异,以十年为单位的投资目标和以天甚至小时为单位的投资感受中也存在难以调和的矛盾。

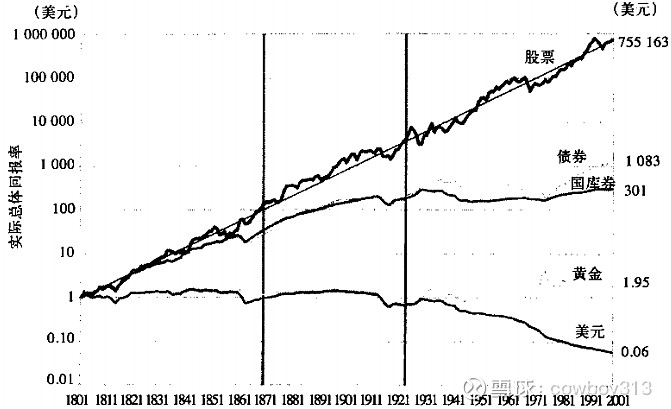

图2:大类资产长期实际回报率(对数坐标)

西格尔在其投资著作《股市长线法宝》中以大量的数据证明,长期而言,股票是最佳投资标的。在长达200年的时间跨度,股指的对数坐标拟合成一条漂亮的直线(图2),各时期的牛市顶点与熊市底点只不过是小小浪花而已。但在短时间内,股指却符合非正态边缘分布的随机游走模型。这意味着,短期走势没有相关性,且走势的变化远超正态分布。从短期看,巨大的噪音完全淹没了股指长期向上的信息,短期的变化就如同白噪声般无法预测。每隔十数年,股指常会出现事后让人惊叹的高估与低估。背后的原因是投资者群体一致性的恐惧与贪婪,投资者全体是由无数个体所组成,市场无法背离个体的一致性情绪。基本上对于所有个体来讲:当别人恐惧的时候,我同样恐惧;当别人贪婪的时候,我同样贪婪。只有极少数训练有素的睿智者,才敢于在市场处于极度贪婪与恐惧时逆市而动,在长时间的跨度上取得惊人的回报。

最后借用雪球大V “水晶苍蝇拍” 的一段投资感悟收尾:

以天为单位看待收益的人,相信的是奇迹和运气;

以年为单位瞄准收益的人,相信的是天赋和能力;

以3~5年为周期规划财务的人,相信的是胆识和眼光;

以10年为单位思考财富的人,相信的是常识和复利;

以更长周期看待财富的人,相信的是时代和命运。

很多事情,不是从学识智商分野,而是从格局开始。