一、历史总览

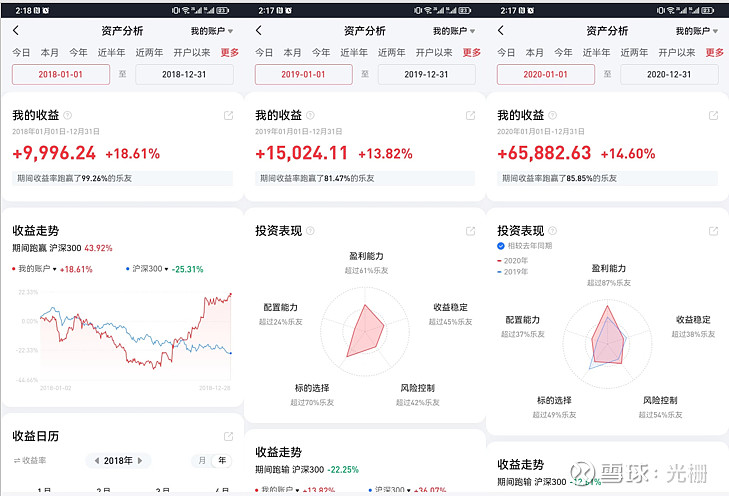

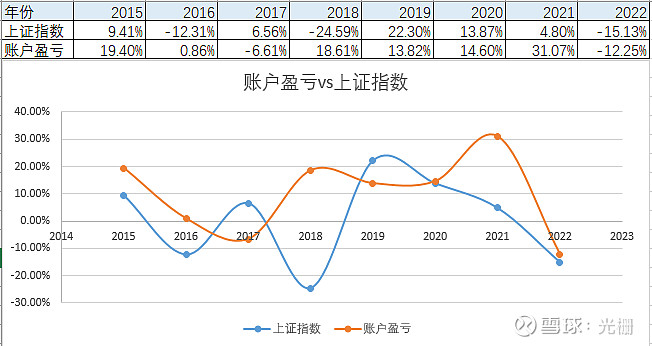

1)2015年4月开立HT证券,刚好到了5-6月遇到股灾。2015-2018三年阶段,资金并不多,都属于小打小闹阶段,甚至处于弃疗阶段,参考性并不是很强,2019-2022年是主打阶段,整体走势会稍微优于上证指数;

2)2017年是非常惨淡的一年,整体市场风格切换比较快,没有跟上节奏,还是围绕小盘股在打转,马失前蹄(2017年市场风格切换后,基金的春天就彻底来了,无论是募资规模、盈利情况等都是,在此之前基民都是饥民);

3)2020年是疫情大放水的一年,在8月份开始进入建筑企业江河集团(幕墙龙头,预期是订单适增,疫情影响GDP对建筑的刺激预期),一直坚守到了第二年,但进入之后,江河一直没有大行情【直到第二年投资cineworld的投资收益兑现(巅峰时单投资业务利润,就可以实现10亿利润,等于公司一年收益)、BIPV】,当年的收益率实际上和朋友对比,还是比较低的;

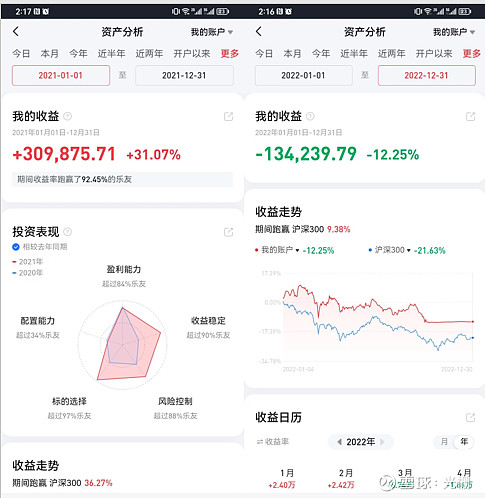

4)2021年收割完江河后(仓位5成,约盈利30%),开始在21年3月份逐步进入港股。首选了中国交建(理由:①疫情下RMB升值预期,预计在2-5%回报预期;②股价绝对历史低位,且每次低位反弹均有30-200%区间);③低PE,约2.5;高股息率,约5-6%;④在手订单稳步增长,关注了招投标的公布结果和公司公告;⑤地产承压,基建出击预期(但地方债高企也存在风险,reiits当时刚推出,可超小幅度对冲,但预期是好的)⑥原材料大幅上涨背景下,施工总投在上涨,管理费等盈利模式,对施工单位利润增厚有一定预期;⑦2020年6月前全国高速全部免费,导致20年的收入有减损,21年6月份中期预报会比其他的基建股更为靓丽(公司手上的高速资产较多)。重要的是,21年,中国交建就开始吃肉,吃到了22年。

5)22年出清中国交建后,开始逐步进入海通国际(1.4港币左右开始慢慢进入,加仓到8月份的0.83港币/股,高峰占比50%)。在10月15日,以0.63元/港币,基本把所有的股票全部都清干净了。并不是不看好,只不过需要资金,忍痛割肉出来了(10月份之后,曲线就是平的了)。这次如果没有出现急需资金情况,今年还是会坚守海通国际,到现在全年的收益率10+%还是有的。

二、2022年简结

1)盈亏情况:-12.25%;在10月中旬,需要流动资金,清理了90%的股票,导致今年账面上出现了亏损,实际上今年这种成绩,整体比市场上朋友们,业绩也是好很多的。

2)重要事件:开始搞了一些期货,主要是搞黄金期货。这里只是投机的,因为基本面影响并不是特别大。

3)投资心得:研究全面,坚守胜利。

三、2023年展望

人民币赶在22年最后一个交易日,超大幅上涨(技术形态上已破位),中国资产的2023年,似乎前景一片光明(叠加明年的美联储加息节奏放缓预期,这里可延伸阅读:《美联储的漫长独立旅程》,公众号:Turbine涡轮)

1)股票:

形势:疫情赶在最后一个月放开,人民币赶在了22年最后一天暴涨。封控下的慢节奏,全民羊相下的无节奏,应该是要在2023年打破了,2023年,满是期待。

看好个股:贵阳银行【①21年4月,公司完成定增45亿(占目前总市值22.5%);定增价格是10.27元(目前溢价87%),其中大部分是国资委入股的(可通过企查查穿透股权查到),这是一次抄底,抄底的对象,价格都非常可观;②房地产的融资政策开始放松了(股市定增等),影响城商行生命线的红灯慢慢熄灭,各银行对按揭贷会有所放松(但开发贷可能会相对谨慎);③关于市盈率、股息率等就不再过多阐述了】

2)期货:

黄金期货还会继续进行投机,整体看多为主。

$海通国际(00665)$ $贵阳银行(SH601997)$ $中国交通建设(01800)$