看了 下当初招股书所列的管线,基本上都能成药了,只能佩服傅唯老板独具慧眼,不愧是专业做医药领域投资的,至少抓到的三个大药,都在辉瑞、吉利德、诺华之前发现,快人一步。网页链接

一、Trodelvy开发公司,210亿美金卖身吉利德科学

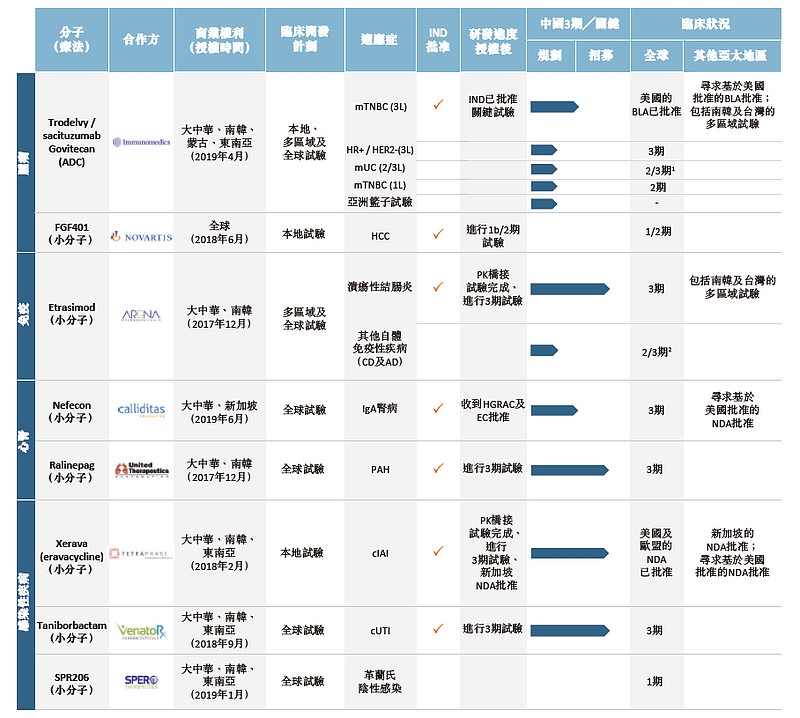

云顶新耀与 Immunomedics 的交易最初发生在 2019 年 4 月,以 6500 万美元首付款 + 潜在 7.7 亿美元里程碑付款 + 特许权使用费获得了 Trodelvy 在除日本外亚洲地区的权益。该笔交易早于该公司被吉利德收购,次年 Immunomedics 就以 210 亿美元「卖身」成为吉利德子公司。

注意云顶协议在Trodelvy出一二期临床结果之前,吉利德在出结果之后收购,整体估值除以亚洲区估值,整整差了25倍。

不过去年8 月 15 日,云顶新耀宣布与吉利德子公司 Immunomedics 订立终止及过渡服务协议,转让此前引进自 Immunomedics 的 TROP-2 ADC 药物 Trodelvy(拓达维®)的亚洲权益。

根据该协议,云顶新耀将获得总额 4.55 亿美元的对价,其中包括预付款 2.8 亿美元(需获得相关监管部门的批准)和未来潜在的里程碑付款 1.75 亿美元;此外,云顶新耀将无需再支付此前 License-in 交易当中的剩余高限里程碑付款 7.1 亿美元。

正是这笔交易,云顶让人诟病,股价8.16日暴跌19%,从8.15日的16.86港币一路下跌到10.25日的5.98港币。这笔交易当时的资本市场判断是极其负面的,因为当初这款药是云顶招股书的首推管线。

可也有中性的解读,如果硬推这个项目再中国的商业化,会不会造成公司的资金异常紧张,反而推迟其他商业化的发展,媒体也有所报道:

30.67 亿元!云顶新耀「退货」吉利德 TROP-2 ADC,为什么?

这笔退货是好使坏,还需要继续观察,面临对手同靶点的竞争,就看吉利德再亚洲的推广销售获利情况,是否能够大于云顶的一次性收益了。

二、Etrasimod母公司Arena被辉瑞67亿美金收购

2022年,3月11日,辉瑞宣布,已完成对Arena的收购,以100美元/股的价格全现金收购后者的所有流通股票,交易总额约67亿美元。与此同时,Arena的普通股将于2022年3月11日左右从纳斯达克全球精选市场退市。

Arena公司的管线产品主要集中在胃肠疾病、皮肤疾病和心脏病等领域。其中有一款口服选择性1-磷酸鞘氨醇(S1P)受体调节剂etrasimod,用于治疗包括胃肠道和皮肤病在内的一系列免疫炎性疾病。目前,etrasimod正在开展两项溃疡性肠炎III期研究,一项克罗恩病II/III期研究,一项特应性皮炎III期研究,以及针对嗜酸细胞食管炎和斑秃的II期研究。Arena此前曾表示,预计在2022年第一季度获得etrasimod治疗溃疡性结肠炎的III期ELEVATE-UC试验结果。

值得一提的是,2017年12月5日,云顶新耀从Arena获得了etrasimod和ralinepag在大中华区的独家开发和商业化权益,首付款1200万美元,里程金2.12亿美元。

注意云顶协议在Etrasimod出二期临床结果之前,辉瑞在三期结果之后收购,整体估值除以亚洲区估值,整体估值除以亚洲区估值,整整差了30倍。

值得一提的是,Etrasimod今年被评为十大上市重磅药,预期下半年会获得FDA的批准。

三、耐赋康肾药,对手公司被诺华35亿美金收购

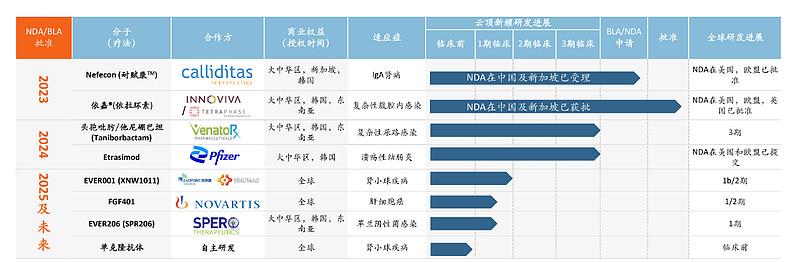

这个逻辑最近已经讲了很多了,相信大家近期都是因为Iga肾药买入公司的,那么公司的代价呢,根据公司的网站查到这段:网页链接

Under the terms of the agreement, Calliditas will receive an initial upfront payment of 15M USD at signing of the agreement, as well as future payments linked to pre-defined development, regulatory and commercialization milestones up to an additional 106M USD, including an option worth up to 20M USD for the development of Nefecon in other potential indications. Everest will also pay typical royalties on net sales.

Calliditas is currently running a pivotal, global Phase 3 clinical trial with Nefecon for the treatment of patients with IgAN. The agreement gives Everest Medicines exclusive rights to develop and commercialize Nefecon in China, Hong Kong, Macau, Taiwan and Singapore and may, depending on the outcome of consultation with the relevant regulatory authorities, lead to the inclusion of Chinese study centers in the ongoing pivotal study, NefIgArd, with the result of achieving registration approval for the Chinese market on an accelerated basis. Following potential registration approvals, Everest will be responsible for the commercialization of Nefecon in the relevant territories.

可以看到,公司是2019年,耐赋康刚进入三期临床后签的约,首付款+里程碑付款约1.21亿美金,诺华收购的一家肾药公司还没进入三期,开价35亿美金,整体估值除以亚洲区估值,整整差了28.9倍。

四、云顶新耀收获元年

投资企业首要看老板个人,老板作为顶尖的医药领域投资人,至少这三个药,加起来全球322亿美金的估值,都在大药企下手前布局,而大药企再收购就是25-30倍的成本投入。而今年随着耐赋康的上市,以及后续管线的路线进展,也将迎来云顶新耀的收获元年。

很多人会说云顶没有创新,都是靠引进的,这个我到是要问了,如果说云顶靠引进,那么在这些人眼中的吉利德、辉瑞、诺华的大药企又算什么呢,更何况,云顶也有自己研发的产品和mRNA平台,相信假以时日,也会发挥优势。$云顶新耀-B(01952)$