关于特效药,阿兹夫定一堆的中间体及关联企业已经炒过一轮,目前再进去也有风险,更何况这款药物还是有点争议的,巴西俄罗斯的临床数据作为研究者发起的没法用,巴西的临床因为死了太多人被中断了,具体的可以详看本人另外一个帖子。真真假假的真实生物,扑朔迷离的阿兹夫定

普克鲁胺,本人是吃过大亏的,当初等揭盲的一刻,去年本来获利200%,当初拿了一半资金进开拓药业,几乎一下子清掉大半的利润。

目前从临床上看起来比较靠谱的是君实,但是君实是否会存在着和开拓同样的情形呢,万一揭盲数据不利,那么君实的港股是否会腰斩,A股是否会连续跌停呢,这一切都是可能的,大家对比下君实和信达今年的涨跌幅就知道了,君实今年能够强挺,大部分靠VV116特效药撑着,如果VV116揭盲不利,照信达生物的今年跌幅,君实AH都会大幅度调整。

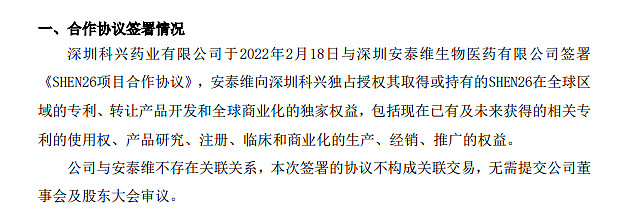

那么是否存在一种既能赌VV116特效药揭盲成功,大幅盈利,而万一VV116不成功又能够保本的品种呢,本人认为科兴制药具备这一属性。关于SHEN26和VV116以及瑞德西韦,招财小黄鸭等都已经陆续给大家科普过了,我就不多说,以下我着重从三方面分析科兴制药的攻守双备的属性。

一、科兴制药是否可以跟上特效药的临床节奏?

大家都知道,君实这次受益于上海疫情,头对头数据,以及三期临床都迅速推进,入组数量惊人,那么科兴制药是否能够跟的上节奏呢,是否可以跟进VV116进展,一期结束后,是否可以直接进行头对头入组加快三期临床呢,针对这点,公司回复调研如下:

问题一:尊敬的邓董事长好,根据相关报道君实生物的vv116已经在上海瑞金医院开展和辉瑞新冠特效药帕罗维德的头对头非劣效临床试验。请问,科兴制药的shen26在完成一期临床后,在安全性有保障的前提下,是不是也会和君实生物一样与已经上市的辉瑞抗新冠特效药帕罗维德或国内已经上市的抗新冠小分子口服药(比如vv116等)做头对头非劣效临床试验?这样可以加快产品上市速度。

答:尊敬的投资者,公司计划在一期临床研究结束后开展二三期国际多中心研究,临床研究方案将参考CDE发布的《新型冠状病毒肺炎抗病毒新药临床试验技术指导原则(试行)》进行,感谢您对公司的关注,谢谢!

公司似乎没给出明确的答案,但是根据《新型冠状病毒肺炎抗病毒新药临床试验技术指导原则(试行)》总体设计1条,明确后续的药物上市可以采用头对头,优效或非劣效设计

2.总体设计

在无法获得阳性对照药物的情况下,建议采用随机、双盲、安慰剂平行对照、以公认的背景治疗为基础的优效性比较加载设计。

随着随机对照试验等其他信息的出现,预期标准治疗可能会发生变化。如出现确证有效的药物上市可作为标准治疗,且拟开发试验药物与标准治疗作用机制相似(如标准治疗与试验药物均为直接抗病毒药物),可以考虑阳性对照的优效或非劣效设计。

SHEN26和VV116是孪生姐妹,相当于大小乔概念,大乔出嫁了个大户人家,小乔也不会差到哪里去吧,我想不通如果SHEN26一期结束后,此时VV116获批,不进行头对头临床设计,而且和VV116作用机理完全一致,进行头对头试验,那么获得成功的概率也蛮高。

根据和董秘电话沟通及多次回复机构调研,都是明确说明公司5月中旬提交PRE-IND,准备开始一期临床,后面如能够利用头对头加快推进,相信年内出三期结论问题不大。

二、假设君实生物的VV116揭盲成功,科兴制药后来跟上,科兴制药的理论估值

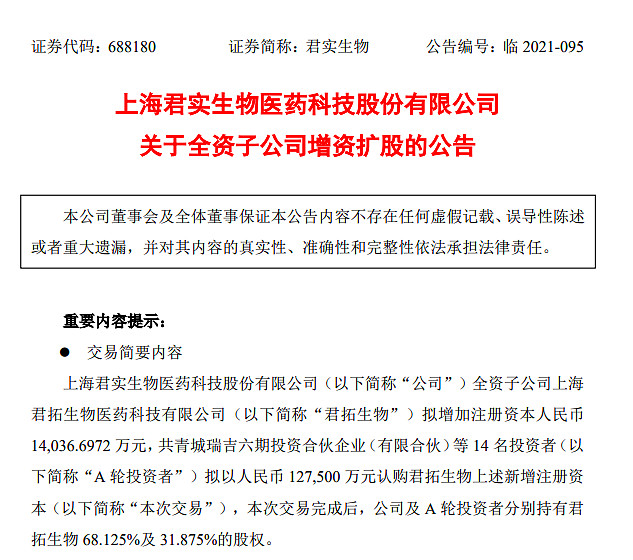

君实生物通过子公司君拓持有VV116 50%的权益,君实生物持有君拓68.125%股权,那么理论上,君实只有VV116约34%的权益,当然,假设今年君实A股的涨幅完全靠VV116引起,那么 VV116的估值,可以按照A股君实现在的市值减去去年年底市值,再除以34%来估值

君实生物A股去年收盘66.98,截止5.11日收盘114.28,增值47.30元,乘以总股本9.11亿元,增值430.9亿,不然得出VV116的估值为:1267亿人民币。

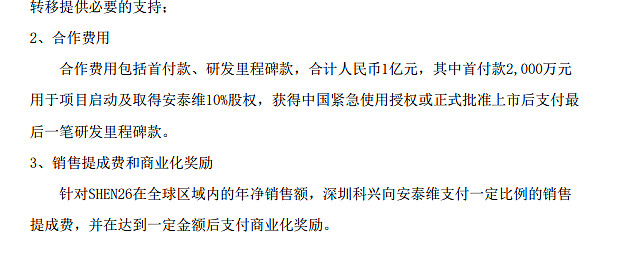

科兴制药因为后发劣势,但是获得了SHEN26全球的商业化独家权益,且2000万首付款获得了安泰维10%的股权,后面即使给安泰维的销售分成越高,这10%的股权也有越值钱,销售分成和股权有对冲效应,所以估值上,科兴制药按100%控制SHEN26权益假设。

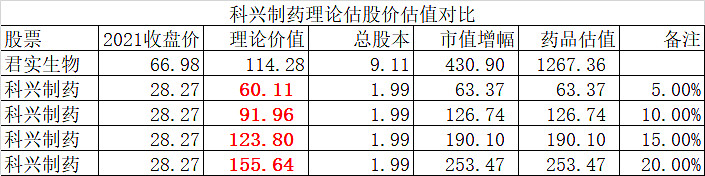

因为滞后半年,给予SHEN26估值为VV116的5%、10%、15%、20%计算,假设去年年底科兴制药的收盘价28.27元为科兴制药的固有价值,那么通过EXCEL表格不然得出如下结论,按5%、10%、15%、20%对应给SHEN26估值,科兴制药5.11日的理论股价应为60.11、91.96、123.80、155.64元,较现实股价28.75均有非常大的上涨空间。

首先,科兴今年累计涨幅为1.75%,几乎没有涨,另外公司是2.20公告和安泰维合作的,2.18日股价为26.24,较5.11日收盘价也几乎没涨,所以万一君实的三期揭盲失败,那么估计科兴也不会继续做三期临床了,亏掉2000万首付款,换回10%的安泰维股权,加上一期临床的费用,整体对公司影响有限。

另外,公司有一款重磅产品,白蛋白紫杉醇今年预计会进入到欧洲市场,考虑到欧洲市场目前仅有两款同质产品,未来如能进入,则影响巨大,相信对股价也会有支撑

根据和董秘的电话沟通,目前EMA签发只差最后查厂环节了,考虑到疫情要隔离的原因,所以滞后了,紫杉醇国内已经集采了,没多少利润,而公司合作的这款是国内唯一做了头对头试验的,所以才可以进入到欧洲市场。紫杉醇是不是很熟悉?前段时间暴涨的上海谊众,启动前也是五十多亿市值,同样是科创板,半个月拉起来让人恐怖。

没错就是他,相信科兴制药也可以的。