招股信息

股票名称(代码):移卡(09923.HK)

行业:软件服务

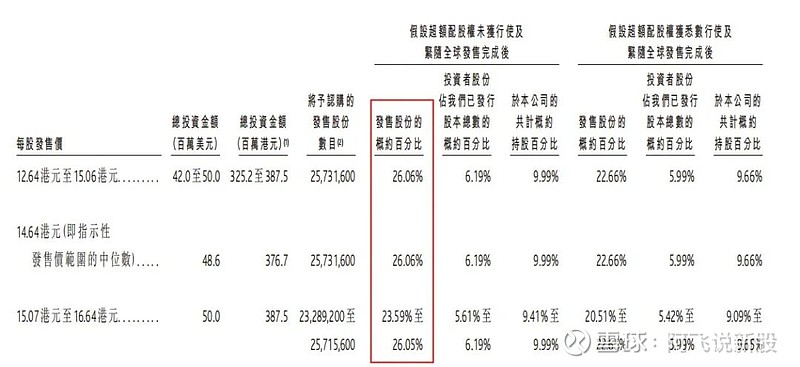

招股价:12.64-16.64港币

每手股数:400

一手入场费:6723.07港币

全球发售股数:9872.4万股

公开发售股数:987.28万股

国际发售股数:8311.25万股

招股日期:2020.05.20-2020.05.25

上市日期:2020.06.01

市值:60.73亿保荐人:中信里昂证券资本市场有限公司、野村国际(香港)有限公司、农银国际融资有限公司§§

公司简介和行业概况

移卡(09923.HK)有限公司,由腾讯财付通创始人刘颖麒于2011年创办,以支付为基础的领先科技平台,主要为商户及消费者提供支付及商业服务,为中国第二大非银行独立二维码支付服务提供商,占市场份额约14.0%,中国第三方支付服务提供商中排名第10。

移卡主要通过旗下全资子公司乐刷科技在全国范围内开展银行卡收单、移动电话支付业务,后者与2014年获得央行支付业务许可证。

公司提供多种产品及服务,包括一站式支付服务和科技赋能商业服务。截止2019年上半年,公司一站式服务收入9.95亿元,占总营收97.1%,科技赋能商业服务收入3000.5万元,占比2.9%。

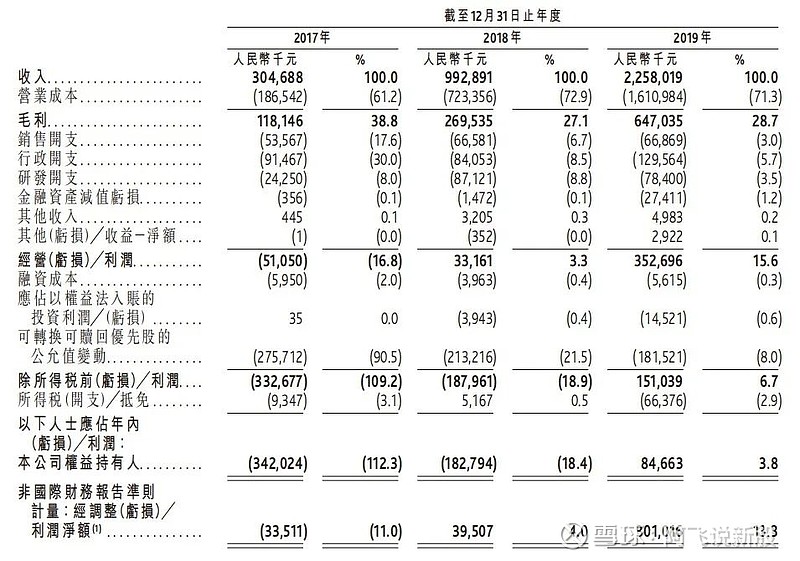

财务资料

首次公开发售前投资

自 本 公 司 註 冊 成 立 以 來,我 們 已 完 成 三 輪 首 次 公 開 發 售 前 投 資,而 最 後 一 輪 已 於2019年 完 成。THL U、IVP基 金、Recruit Holdings、Greycroft Growth, L.P.、e.ventures Growth, L.P.、Adams Street基金、Industry Ventures、LT SPV、Baopu、IVP Annex I LLC及TheOne均為我們 的 首 次 公 開 發 售 前 投 資 者。

基石投资者

Recruit Holdings為移卡的現有股東及首次公開發售前投資者,目前持有本公司已發行股本4.98%。

同行业上市历史情况

保荐人历史业绩

中签率预估

以上分别按是10W、13W、16W人申购情况下做出的数据预估。申购第一天截止可查询到的超购倍数为129.78倍,实际数据可能还会更多一点。

新股申购与建议

基本面一般般,除了有腾讯的一点关系外,基石投资者并不被我们所熟知,所占份额也不是很多,才26%,无论行业属性还是保荐人们的历史业绩,都不是最优的,偏偏第一天超购倍数到达100多倍,不知道是最近打新人数增多了还是矮子里面挑高个,又或者是大资金在里面炒作的因素,第二天又是开拓未中签资金回笼的时间点,这样的热度估计超额倍数还会大幅度增加,中签率预计在20%以下。要不要打, 是现金还是融资,就看各位自己做决断了~!