招股价:0.42-0.58港币

全球发售股数:12000万股

公开发售股数:1200万股

国际发售股数:10800万股

招股日期:2020.03.31-2020.04.09

上市日期:2020.04.20

每手股数:5000

一手入场费:2929.23元港币

市值:2.4亿

绿鞋机制:无

基本面分析

公司简介

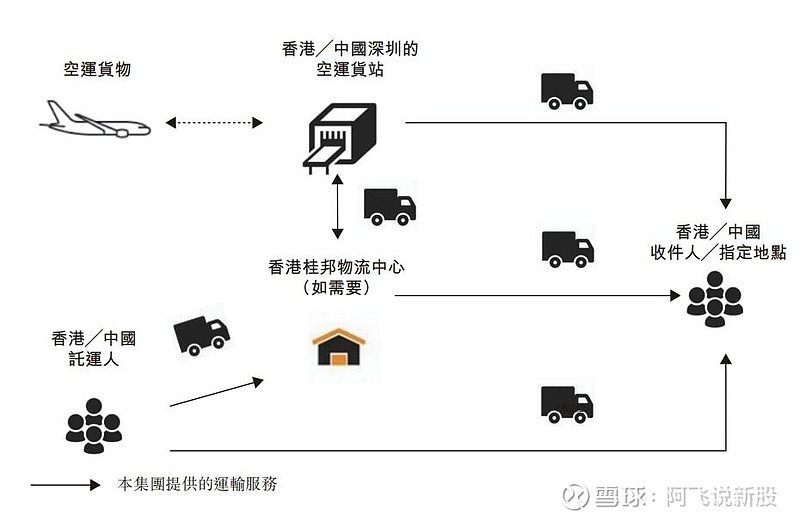

公司是发展成熟的香港空运货物地勤服务提供商。公司的空运货物地勤服务主要覆盖空运货站营运;运输;及仓储及其他增值服务。公司运用全方位服务在本地及地区向全球快递企业、空运货站营运商、货运代理商及企业提供综合解决方案。公司在空运货物地勤服务行业拥有超过20年经验,总部位于香港(根据国际机场协会,为2018年全球最大的国际空运货物机场),并已将地域覆盖范围延伸至深圳、广州、上海及成都(为中国多个经济高增长地区如大湾区、长三角地区及华西的主要空运货物枢纽)。凭藉公司的良好往绩记录以及对该等高增长地区当地的深入认识,董事相信公司处于有利位置,可捕捉港珠澳大桥、深中通道落成及中国政府推出的一带一路及大湾区计划所推动的新商机。

行业概览

据 弗 若 斯 特 沙 利 文 报 告 , 我 们 为 香 港 第 三 大 空 运 货 站 营 运 服 务 提 供 商 , 于2018年 约佔15.1%的 市场份额 。于最后 实际可行 日期,我们连续超过 15 年取得 营运Top Global Express Carrier于香港国际机场( 于2018年为全球最大的空运货物机场)的 亚 洲 空 运 中 心 内 的 空 运 货 站 的 合 约 , 并 于 香 港 国 际 机 场 超 级 一 号 货 运 站 向 HongKong Air Cargo Terminal Operator提供空运货站营运服务五年。凭藉我们扎实的空运 货 站 营 运经 验 , 自 2006 年 起我 们 亦 一 直 在 深圳 宝 安 国 际 机场( 于 2018 年为 中 国 五 大 空运货物机场之一)的深圳国际快件运营中心向Top Global Express Carrier提供有关服 务。作为我们全套空运货站营运服务不可或缺的一环,我们亦提供空运货物的配套 送 货 服 务 至 客 户 于 香 港 或 中 国 深 圳 或 广 州 的 指 定 地 点 。 我 们 自 2018 年 起 为 TopGlobal Logistics Company的成员公司提供本地运输及仓储以及其他增值服务。 我们有大量资源支持我们的综合服务。于最后实际可行日期,我们拥有一支由168辆不同呎吋及吨位的自置运输车辆组成的庞大车队,当中包括5.5吨以下的轻型 货车、5.5吨至9吨的中型货车、16吨的轻重型货车及24吨或以上的重型货车及私家 车。此外,部分自置运输车队已登记香港的多模式联运转运货物便利计划及中国的 闪付模式,提供粤港直通运输服务,以确保跨境货物能安全准时送达。同时,于最 后 实 际 可 行 日 期 , 我 们 拥 有 226 名 全 职 僱 员 的 庞 大 劳动力 。 为 增 加 我 们 的 营 运 灵 活 性,我们委聘独立承包商以在需要时承包我们部分运输服务并提供劳务派遣服务。 有关安排不但让我们可为空运货站营运服务的客户提供高效的配套送货服务,亦让 我们可在同日或下一个营业日内在香港、深圳、广州、上海及成都境内或毗邻完成点对点运输服务,以及来往香港及中国广东省的双向跨境直通运输。此外,我们透 过 租 用 桂 邦 物 流 中 心( 香 港 葵 涌 一 幢 工 业 大 厦 全 座 , 总 建 筑 面 积 超 过 70,000 平 方 呎 ), 以 提 供 仓 储 及 其 他 增 值 服 务 。 凭 藉 我 们 随 时 可 用 的 资 源 , 董 事 相 信 其 不 但 提 升了我们的营运能力,亦让我们能向客户提供具成本效益的空运货物地勤服务,并 加强我们提供准时、可靠及灵活服务的能力。

业务

策略 定位是向客户提供优质空运货物地勤服务,特别强调要有更快的处理速度、更高营 运效益、专门和客製化服务、准时送货以及降低成本。

有三个主要服务类别,分别为(i)空运货站营运服务;(ii)运输服务; 及 (iii) 仓 储 及 其 他 增 值 服 务 , 各 有 若 干 可 单 个 、 多 个 或 综 合 方 式 提 供 的 主 要 服 务 线。

业务策略

●扩充及升级运输车 队以捕捉商机;

●促进更换运输车队,以符合最新的环境法律及法规以及维持竞争 力;

●扩充增值服务业务,提供货物安检服务;

●扩充劳动力以把握业务增长;

●投资及升级资讯科技系统。

竞争优势

● 透过提供综合服 务 , 多 年 来 在 业 内 建 立 良 好 声 誉 ;

●与 全 球 及 地 区 的 知 名 客 户 建 立 长 期 业 务 关 係;

●强大的运输车队、庞大的劳动力及与其他服务提供商的广泛网络;

●我 们的管理团队专业且经验丰富。

财务

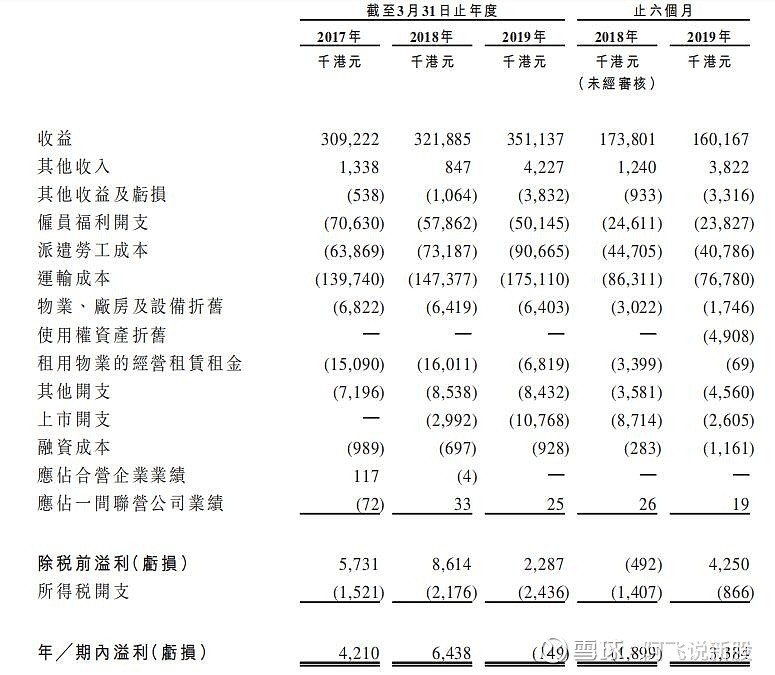

●17至19年(载止3月底)收入分别为3.09亿元、3.21亿元、3.51亿元,19年4月至9月收入为1.6亿元

●17至19年(载止3月底)纯利分别为421万元、643万元、亏损14万元,19年4月至9月纯利为338万元

●17至19年(载止3月底)经调整纯利分别为421万元、943万元、1,061万元,19年4月至9月经调整纯利为598万元(若扣除上市开支)

风险因素

(i) 我们十分依赖Top Global Express Carrier;

(ii) 我们的业务取决于运输车队及主要营运设施;

(iii) 我们依赖独立承包商支持营运,而彼等的服务出现任何延误或不足之处将 对我们的营运和财务业绩造成不利影响;

(iv) 爆发任何严重传染病( 尤其是COVID -19),倘不受控制,将可能对我们的经 营业绩造成不利影响;

(v) 倘我们未能与僱员维持良好稳定的关係,我们的业务营运可能受到不利影 响;

(vi) 倘 我 们 未 能 达 到 客 户 的 关 键 绩 效 指 标 或 质 量 要 求 , 客 户 可 能 终 止 服 务 协 议;

(vii) 我们的纯利率相对较低,且未来未必能够维持过往的盈利能力。

以上资料来源于招股书

同行业公司上市的情况

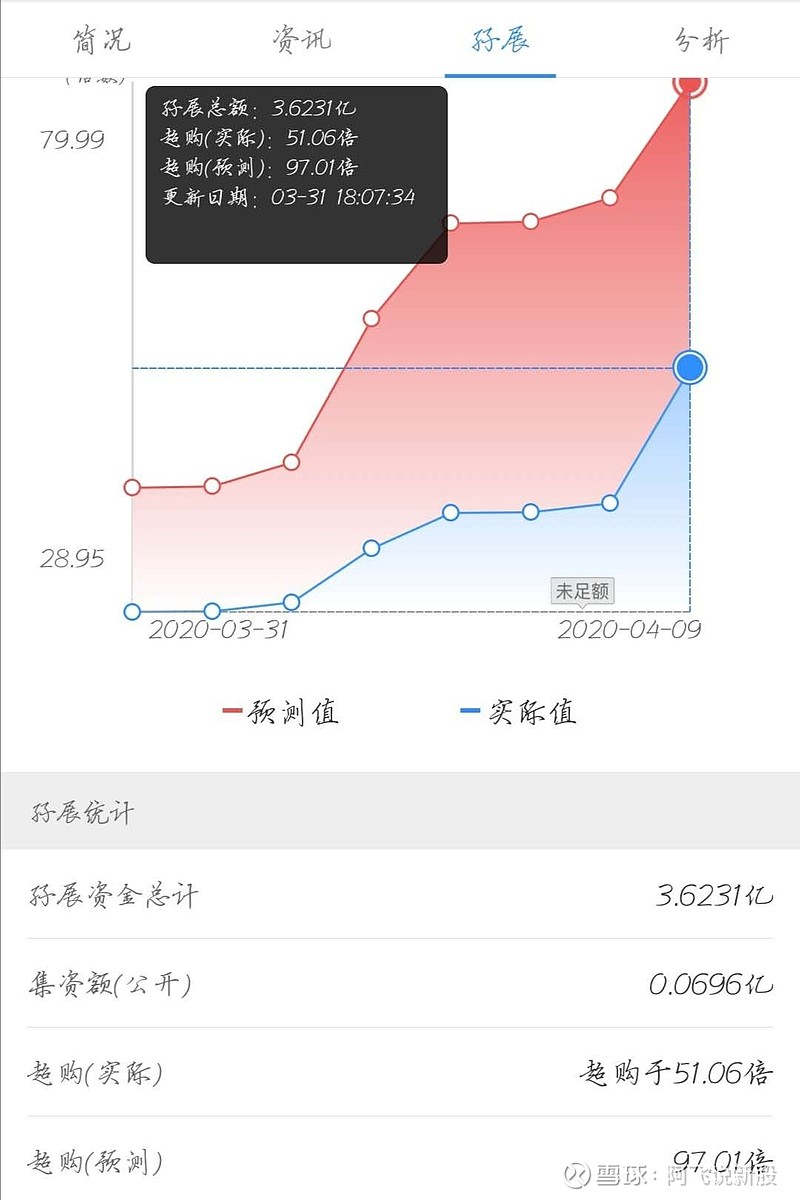

超额认购倍数

申购首日从中午12倍到51倍

新股中签率预估

若按1000人申购

超额倍数在50-100倍,回拨至40%,一手中签率预计在27%左右;

超额倍数在100倍以上,回拨至50%,一手中签率预计在34%左右;

若按2万人申购

超额倍数在50-100倍,回拨至40%,一手中签率预计在13%左右;

超额倍数在100倍以上,回拨至50%,一手中签率预计在17%左右;

保荐人历史业绩

独家保荐人:南华融资有限公司

保荐人历史上业绩还是很漂亮的,无一破发

新股点评和申购建议

保荐人业绩是个亮点,申购首日超额破50倍,中签率肯定会很低,现金白piao也相当于去摸奖赌大小了,以创业板上市,预期股价波幅相对较大,不确定因素颇多,投资宜注重风险

2020年创业板上市的$中国宏光(08646)$&$天泓文创(08500)$

请记得阅读后点击关注,精彩内容持续输出中......

今天的分享就到这里,有兴趣的朋友可以给我留言和或者转发,欢迎大家积极地在项目下面评论转发和留言,因为只有多多交流才可以更快的成长和进步。请大家多通过在平台上评论留言,来和阿飞多交流交流吧,在平台上留言,阿飞都会统一的回复大家的。

如果雪盈证券没有注册开户的朋友,在阿飞这点击注册开一个,雪盈证券开户

免责声明:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。本文所包含的意见,预测及其他资料均为本人相信为准确的来源搜集。以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成投资建议。但本人对任何因依赖或参考有关内容所导致的损失,概不负责。本人可能持有所述公司股票,认股证,期权或第三者所发行与所述公司有关的衍生金融工具等。本文并不存有招揽任何证券买卖的企图。