招股价:0.50-0.63港币

总市值:5.0-6.3亿港币

发售股数:250000000股

公开发售股数:25000000股

全球发售股数:225000000股

募资总额:9650万港币

每手股数:5000

保荐人:信达国际融资有限公司

一手入场费:3181.75港币

申购日期:2020年02月28日——2020年03月09日 09:00:00

交易日期:2020年03月17日 09:00:00

绿鞋机制:无

该集团为香港知名总承建商,在承接各种土木工程(包括地盘平整、道路及桥梁建设、排水及排污系统建设、水管安装及斜坡工程)方面拥有逾20年的经验。

图片来源:生兴控股国际有限公司招股书

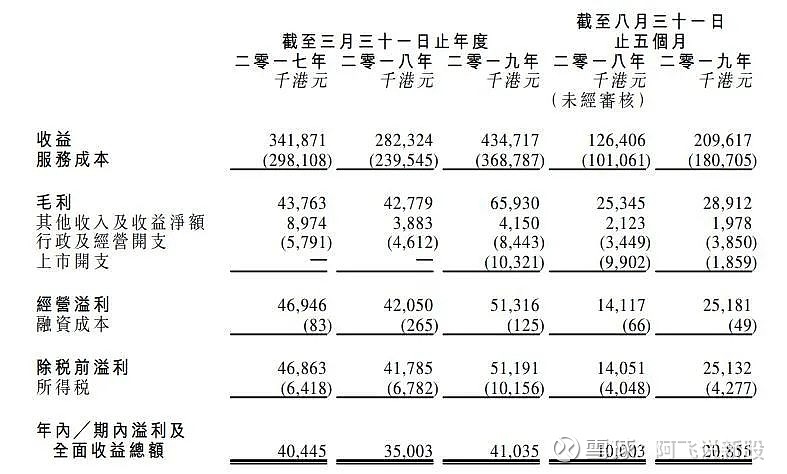

截至2019年3月31日止三个年度以及截至2018年及2019年8月31日止5个月,产生收益分别约341.9百万港元、282.3百万港元、434.7百万港元、126.4百万港元及209.6百万港元。

业绩方面,截至2019年3月31日止的三个年度各年,以及截至2019年8月31日止的5个月,毛利率分别约为12.8%、15.2%、15.2%及13.8%。毛利率变动乃主要基于期间所所完成工程的性质。截至2018年3月31日止的年度,溢利及全面收益总额同比减少约540万港元或13.5%,主要因上一年度出售土地及楼宇的收益净额约670万港元所致。截至2019年3月31日止的年度,溢利及全面收益总额同比增加约600万港元或17.2%。

公司的所有供应商均位于香港,且采购均以港元计值。截至2019年3月31日止的三个年度各年,以及截至2019年8月31日止的5个月五大供应商分别占采购总额约66.3%、66.6%、69.1%及73.1%。

下面再来看一看同行业公司历史表现:

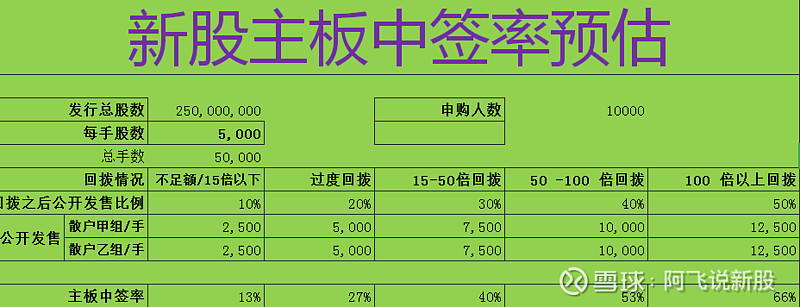

新股中签率范围预估

假如这只股票的申购如果预估1万人,

如果这个股票回拨至10%, 中签率可能是13%;

如果回拨至20%, 中签率可能是27%;

保荐人历史业绩

保荐人:信达国际融资有限公司

刚刚保荐稀美资源的,上一年度保荐的有4只股票,除了向中国际上市首日跌幅较大,友联租赁上市跌幅较小,其他都还不错。

看起来又像是个不错的庄,不过保荐的项目有点少。

超额认购倍数

新股点评:无亮点,业绩一般,不建议申购

$烨星集团(01941)$ $兴业物联(09916)$

请记得阅读后点击关注,精彩内容持续输出中......

免责声明:

投资涉及风险,证券价格可升亦可跌,甚至变成毫无价值。

本文所包含的意见,预测及其他资料均为本人相信为准确的来源搜集。

以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成投资建议。

但本人对任何因依赖或参考有关内容所导致的损失,概不负责。

本人可能持有所述公司股票,认股证,期权或第三者所发行与所述公司有关的衍生金融工具等。

本文并不存有招揽任何证券买卖的企图。