今年以来,主动权益类基金整体呈净赎回态势,据测算,主动股票型基金和混合型基金的份额净流出达到了上千亿份,新基金发行也进入了冰点。但与之形成鲜明对比的是ETF的规模逆势大涨。截至11月底,全市场ETF规模较去年底增长近2300亿元。龙头产品规模增长迅猛,22只ETF规模翻倍。

大量基金公司看到了ETF的商机,发力此项业务。但就在基金公司们跃跃欲试时,他们却发现一个令人困惑的问题,那就是:ETF的规模增长是应该重视机构,还是重视散户呢?

可别小看了这个问题。虽然ETF貌似门槛低,谁都可以复制指数,但是要想把规模做大可就难了,一旦战略方向弄错,那就南辕北辙,事倍功半了。

直观地说,机构买入ETF的资金量更大,散户买入ETF的人数更多。历史经验表明,ETF规模大幅增长都一般都伴随着指数的上涨。但令人称奇的是,今年股市跌了不少,ETF规模反而大涨。尤其是今年三季度开始,有一股神秘的资金大量买入了ETF,不少人推测这是汇金、证金以外的机构,这就让这个问题更加扑朔迷离了。

有鉴于此,今天鸡叔就和大家聊聊做大ETF到底应该重视机构还是重视散户。

第一部分 产品与客户行为

在展开今天的话题前,我们先做一些必要的铺垫,弄清楚产品在客户心目中处于什么样的地位,只有理解了客户对产品的需求,才能更准确地运用适当的营销和销售方法来吸引客户。一般商品如此,ETF也是如此。

一、消费者买产品

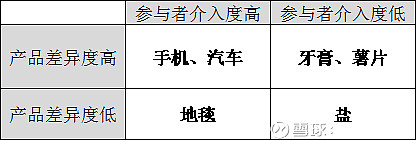

一般商品在消费者心中可以大致分为四类。分别按照产品差异度的高低和消费者介入程度的高低来划分。如表1所示。

表1

产品差异度高低指的是不同产品的品牌和功能等因素差异大小。参与者介入度高低指的是消费者在买产品是花费心思的多少。

产品差异度高,参与者介入度高的产品,此类产品往往价格较高。比如苹果手机和vivo,宝马和夏利,他们的性能差异极大,带给客户的体验完全不同。消费者买的时候得花一番心思。

产品差异度低,参与者介入度高的产品,比如昂贵的地毯,消费者买的时候得花一番心思选择,但哪家牌子的地毯其实都差不多。购买者主要关心的是价格和购买时的便利程度。

产品差异度低,参与者介入度低的产品,比如超市买盐。价格不贵,牌子也无所谓。这时候价格低,能在离家近的超市买到是最重要的。

产品差异度低,参与者介入度高的产品,比如薯片,牙膏。每种的味道都不一样,消费者喜欢不时地换换,每种都尝试一下。

(二)投资者买ETF

说完了消费者买产品的行为,咱们讲讲投资者买基金的行为。如表2所示。

表2

一般来说,主动股票基金和基金专户都属于产品差异度高且投资者介入度高的产品。投资者买权益产品得承担较高风险,挑基金经理得花不少心思,机构挑选靠谱的委外管理人也得投入很多资源。此时的投资者的行为类似上文提到的“买手机、买汽车”的过程。

货币基金由于风险低、产品差异度也低,更像买盐,谁的收益率高那么几个BP,谁家的货币基金的渠道更方便(支付宝或者理财通),谁有T+0取现功能,投资者就在哪儿下单了。

ETF更类似上文地毯的例子。首先,ETF的渠道都是在交易所。其次,同类指数ETF的收益率差不多。比如所有的沪深300ETF都是跟着沪深300指数跑,能有多大区别?此时产品要做的,一方面是价格降低,另一方面是让投资者买着方便,卖着也方便。

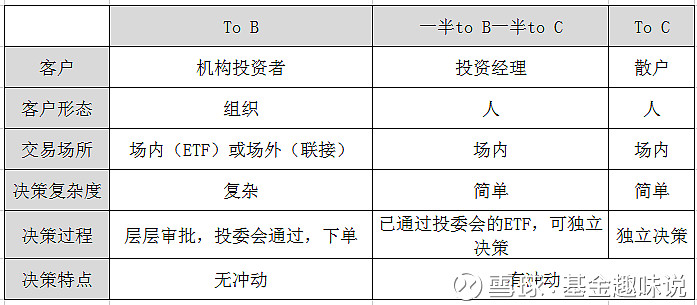

第二部分 机构和散户买ETF时的决策过程

前面咱们说了,买ETF其实和买地毯差不多,都是同质化的产品,而且要花心思挑选。那么机构和散户在决策要不要买一个ETF时,有什么不同呢?

这里鸡叔给大家分了三种情况:

表3

第一种,to B业务。销售ETF时面对的是整个组织,这时在做的就是to B业务。to B业务比较重,因为组织决策时需要遵循内部严格的制度和流程,层层审批通过,投委会讨论后才能入池,然后再经过审批才能真正买入,所以组织在买入ETF时没有冲动的因素。虽然这一决策过程是复杂的、漫长的,但是客户一旦买了就会长期持有,与你构成长期合作关系,后面再把其他的产品卖给他就容易多了。汇金就是个较好的案例。2015年股灾时汇金买了上证50、沪深300、中证500ETF等共计好几百亿规模,此后持仓就没动过。这就是ETF中典型的to B业务,可谓三年不开张,开张吃三年!

第二种,一半to B一半to C。典型案例是许多资产管理机构的投资经理。这些投资人员隶属于机构,掌握着机构的大量资金,但他们在买已经通过投委会的ETF时,可以完全自主决定ETF的买点和卖点,比如,看到创业板涨了,就赶快买入创业板50ETF追涨,此时他的决策就包含冲动。这是这块业务像to C模式的地方。另一方面,销售人员也可以通过与投资经理建立良好的私人关系,此时投资经理可能就少买些中国资产管理公司的沪深300ETF,多买些丰收基金公司的沪深300ETF。这是这块业务像to B模式的地方。

第三种, to C业务,也就是买卖ETF的散户了。他们完全可以自主选择买卖时点和买卖金额,决策时有更多冲动的因素。

由此可见,to B和toC的区别是很重要的,但有时候界限又是模糊的。例如,某个散户只买1万元的ETF,但他需要向老婆打报告等审批后才能下单,此时可把他的行为视为to B业务。而一个机构的投资经理自主决策下单买ETF,哪怕他买的量有1亿元,也可视为to C业务。

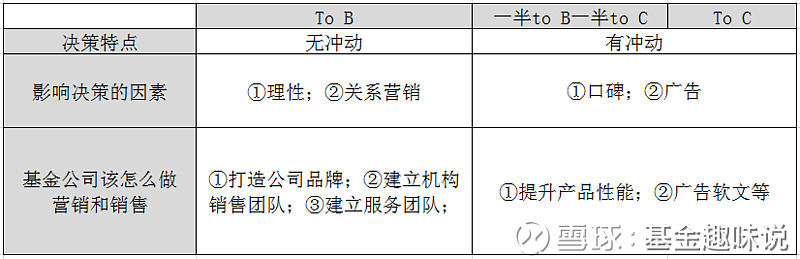

第三部分 如何针对机构和散户做营销

前面分析了产品和客户行为,重点来了,咱们说说怎样才能打动客户购买我的ETF。

首先,产品性能是第一要素。对ETF来说,流动性是关键。根据前面的分析,绝大多数买入ETF的客户属于to C业务,C端客户的特点是注重产品体验,ETF需要让投资者想买就能买,想卖就能买。基金公司品牌实际上和C端客户没多大关系。因此,当ETF流动性做好了,等于是在场内打出了一个“活广告”,会使得产品的口碑大幅提升。

其次,打广告、写软文。无论是to B还是to C业务,用户在哪儿,就往哪儿打广告,这是万年不变的道理。比如,针对机构的投资经理,就在wind打广告,针对散户就在雪球打广告。也可以通过大V推荐来进行口碑营销,比如今年规模增长较多的基本面50和基本面120ETF就是个成功案例。

最后,针对to B业务,要重视以下三点:①打造公司品牌,面对一个组织整体的时候,公司品牌就很重要了,招标时得把公司品牌、获得的奖项、优异的历史业绩统统拿出来,才能打动机构客户。②建立机构销售团队;③建立产品服务团队。总之,这是一项长期的工程,恨不得得把客户当成爹妈,好吃好喝伺候着才行。

还有许多其他行之有效的营销方法,限于篇幅这里就不展开讲了。

表4

说到这儿,咱们再看开头的问题,今年三季度以来大量买入ETF的神秘资金是哪个机构已经不重要了,反正这些机构也不露面,但操作这些机构资金的人像散户一样,直接在二级市场上下单,短平快地买入ETF,所以针对他们采取 to C模式来营销,完全没有问题。

更多趣闻,关注【基金趣味说】,鸡叔在这里等你。