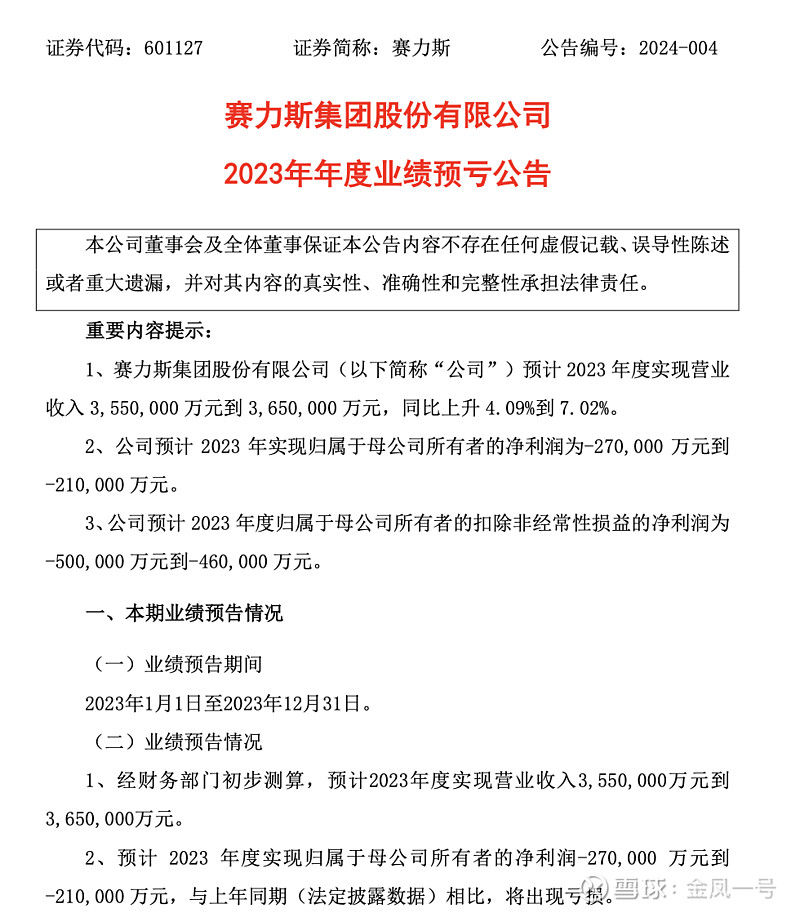

$长城汽车(02333)$ 塞力斯2023年亏27个亿,市值比长城港股还高,所以有人说今天的大跌是因为业绩不及预期,我认为是扯淡,本质就是交易中的“噪声”。从#弱者体系# 的角度讲,价值投资者都要具备对周期的认识,估值、估价都要放在周期中去检视。现在看,$比亚迪(SZ002594)$ 最具投资时机的时间是2020年车卖不动,去造口罩的时候,这是逆向思维,现在则是在经营周期的巅峰期大概率走下坡路的时候。长城现在是预期和情绪都极差的时候。说销量不好的,那要用逆向思维看,重利润不造低价车,不造轿车,魏品牌定价高销量没有起来。这三个事是技术问题吗?不是!是经营策略。长城只要想做就能做到,那么如果到时候去追求销量,就会如从高冲下,势如破竹。这才是价值背后的势能。看到一些比亚迪的投资者,枉顾市场竞争格局,枉顾产品品控、枉顾新能源库存,看到300w销量还在畅想400w销量,并以此作为自己投资的基础,这种思维和投资认识,这都不能用在推土机前捡硬币来形容了,可以说是在山体滑坡前在山脚下搭茅草屋了。