承接上一篇航发年报分析。先简单回顾下结论:一、航发年报从数据上看不漂亮,但是仔细品品会发现航发毛利率拐点已现,而毛利率的拐点意味航发未来可能会进入到利润增速上穿营收增速,那时业绩可想而知。做股票究竟是看当下还是看未来呢?当下的低于一致预期意味未来可能大超预期;二、从技术上,37-39是航发的重要支撑位,上一篇给出的判断是看周一开盘是否跌幅超过5%,如果大幅低开当天底部出来在横盘。如小幅低开,还会继续下行探明底部后横盘。结果4月11日开盘跌2.53%,算小幅低开了,而今天创出今年最低点37.34,基本验证了我上一篇的判断。以我的投资和交易体系,确定了今天就是航发的底部(仅代表个人观点),完成布局。股市判断有对有错,不怕打脸,错了在反思精进好了,最怕自己没观点;三、我喜欢用市值对比,有些对比的确也没有很好的逻辑,比如上一篇对比白酒市值,但我从2020年开始就用千亿市值来衡量航发,千亿对应航发就是37.45,今天已经到了。

上篇只是一句带过莱特定律,实际上做军工稍微深入一些都会关注到莱特定律。莱特定律是20世纪由莱特在研究飞机生产时发现的,简单概括就是飞机制造数量每累计增加一倍,制造成本就会实现固定百分比的持续下降。很多人提到的学习效应和规模效应都是基于此。在这里不过多深入,只是举几个例子。再回到航发年报,我们拆开看母公司(主要是西航)和各子公司(黎明、南方、黎阳)营收和利润情况,如下图

可以看出只有成熟度较高的黎明公司利润增速是大于营收增速的,上一篇提到,新型号交付早期,毛利率不升反降是客观现象。而随着成熟度不断上升,毛利率下滑到一定会出现拐点,而此时利润增速将上穿营收增速开始实现利润释放。

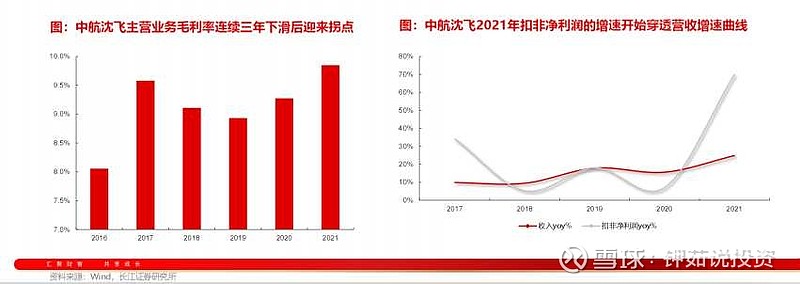

举个国内的例子和国外的例子,先举国内的沈飞,在跌了三年后,2019年毛利率开始触底回升,随后利润增速上穿营收并且远远超过了营收增速

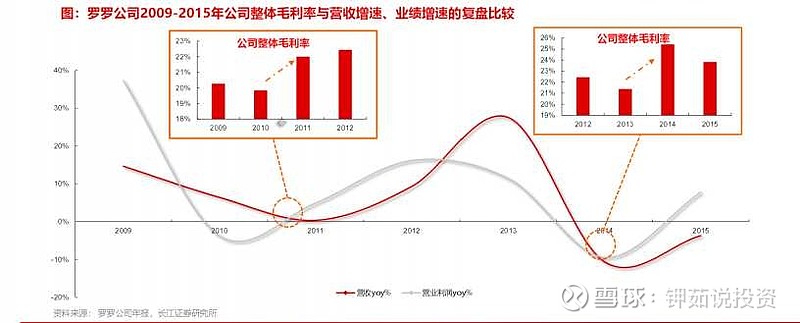

海外的例子罗罗,两次毛利率拐点后均带来了上穿后的利润增速大于营收增速。

关于风格,上一篇说了不少。这里不过多讨论了,一种趋势的结束不会迅速再转回来,也就是赛道风格在今年一定不会再逞强,只会伴有反弹,可以参考2021年2月见顶的白酒,除了个别地产酒新高,五粮液还腰斩着呢。成长股的反弹今天已经来了,上海疫情拐点能来一波,半年报前后可能会来一波,军工还可以期待下一个跨年。

既然难回赛道风格,而军工被定义为赛道股,为什么此时要配置?以我的认知,我没见过靠预判市场风格长期赚钱的机构或者个人,都是各领风骚一小段而已。真正长期赚钱的是看好的股票足够便宜(这个牵扯到安全边际和估值问题,比如看三年,我觉得航发的确定性比茅台好,千亿附近我觉得便宜)时,买入就得了。真正的商人只赚有限的利润而不是暴利……

(以上分析仅供参考,涉及股票仅做举例,不做推荐。部分数据引用长江军工和招商军工)#航发动力# #中航沈飞# #国防ETF#