在中国,最早的P2P网贷平台成立于2006年。

2011年,网贷平台进入快速发展期,一批网贷平台踊跃上线。

2012年,中国网贷平台进入了爆发期,2000余家网贷平台全年交易额已超百亿。

2013年,网贷平台每天1-2家上线的速度快速增长。

2014年,国内P2P行业继续保持强劲增长势头,据网贷之家的统计,行业交易规模达2500亿元,比2013年增加140%。

2015年,P2P行业历史累计交易接近一万亿元,贷款余额逾3000亿元。不过这时,问题也随之出现。累计问题平台1031家,占P2P总数(3448家)的30%。

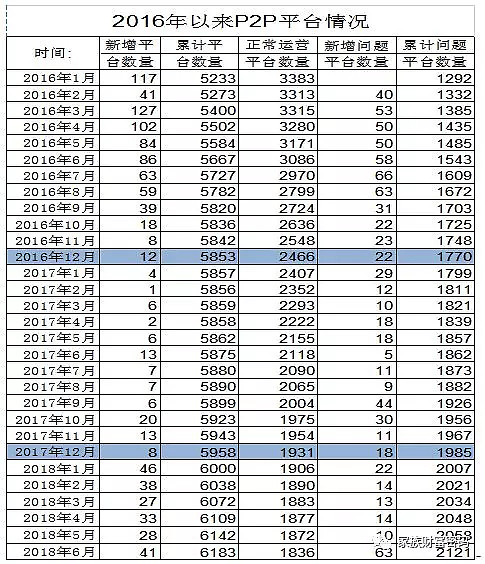

2016年以来,这类平台发展更加迅速,当然问题也频出(据网贷之家统计)。

2018年,P2P平台暴雷了。尤其是6月份以来,情况颇为严重。

6月份,P2P新增问题平台63家,58家提现困难,5家跑路,问题平台总数增加值2121家,占总数的34.3%。

7月份,情况更加严重。

贰

P2P搭起了投机的桥梁

P2P是英文person-to-person(或peer-to-peer)的缩写,意即个人对个人(伙伴对伙伴)的点对点网络借款。P2P实质是个人对个人的民间借贷,不过依附于网络信息平台。

相比于传统民间借贷,P2P有以下几个特点:

(1) 多了一个抽水的互联网平台。平台相当于“拉皮条”生意,收取的佣金。

(2) P2P投资人对对借款方一无所知,无论其性别、年龄、职业、借款真实用途、是否真有还款来源,全然不知。

这个平台上,唯一可见到的借款人信息就是:项目书,还有十分诱人的利率。

同步到另外一个场景:如果你是一个地下钱庄的庄主,放贷的时候,是否会给拉贷款的人佣金?不会!是否无法见到借款方?当然也不会!拉贷款的人是否凭着一张借条就能把钱从庄主手里拿走?更不会!

很多在P2P平台借款的人,并不是用借来的钱按照项目书所述去做项目,用于生产经营,而是用于个人的消费和挥霍,甚至有的人借了钱拿去放高利贷,自己赚差价。这些借钱的人不具备贷款资格,也没有还款能力,甚至在平台恶意骗取贷款。

放款的人,结局只能是颗粒无收,还搭进了老本。

既然这样,在P2P平台上为什么投资人就敢凭网络上一纸项目书就投钱进去呢?

投机的侥幸心理作祟。

P2P里面充斥着投机,高额利息引诱投资人往里投钱。之所以不断地有人进入,也有人不断地加码,都相信或者侥幸自己不会是最后一个,想着击鼓传花,花落别家。投机收益高,投机动力就越大。

看看问题平台出问题的几种情况就知道,不仅平台上借款的人是无赖,组织平台的人本身也是无赖。

据网贷之家的统计,有接近50%的问题平台提现困难,为什么提现困难,因为借款的人就没打算还。

有超过50%的问题平台是实际控制人跑路了,为什么跑路,携款?还是担心别的事情?

马克思在书中引用的那句名言:“如果有10%的利润,它就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;为了100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至绞首的危险。

弎P2P频频暴雷的影响

银行是经营主体,要对存款人负责,要对自己负责,自己看项目,自己投项目。银行对于放贷有着严格的监管,包括中央银行、银监会和银行业协会,并且有较为完善的贷款审批流程和风险控制系统。银行所放款的对象除了优质的贷款人,还要有信用背书,以保证万无一失。

p2p行业虽然也是借贷业务,但不属于严格意义上的金融,比起复杂的金融行业,只是小额借贷的缩影。但是,P2P金融平台频频暴雷会引发连锁反应。P2P行业没有一个专业的项目审核机构和标准,没有正规的监管机构,没有出事可以担保的同业拆借平台,没有信用背书,仅靠一个平台发布所谓的融资信息,风险巨大。简单来说,P2P金融平台频频暴雷,会引起所有涉及到暴雷平台投资人的财富缩水,投资和消费下降,对经济产生负面影响。投资人的财富缩水,大部分投资P2P平台的都是资金有限,进行小额投资,投出去折了本,必定会影响消费,对社会的财富形成再次分配,有的人会一夜暴富、有的人会一夜赤贫。

肆P2P平台近期跑路的背后

P2P跑路不能正常以金融行业的资本紧缩作为视角关注。反倒从传统民间借贷角度更容易打开视角。从发展轨迹看,P2P的前身就是民间借贷+互联网,P2P企业也不属于真正的金融机构。

1.从影视作品中常看到,在年底的时候,就有一群讨债人上门讨债。也就是说,在年中或者年末,是一般民间借贷催债集中日。而今年的这个年中格外不同,受国家政策影响,资金收紧,监管加强,贷款的出口变窄,风险加大。

2.P2P行业是个不太成熟的行业,起源于2013年,高速发展于2015、2016年,其特点是野蛮生长,暴力催生,门槛低。到了2017年中下旬才被监管顶上,目前正到了一个加速洗盘期。洗盘期过后,会沉淀下若干行业巨头,其他小企业鱼死网中。市场出清后,随着创新发展和监管宽松,将会又一次迎来的行业繁荣。也就是说目前是一个行业的衰退周期。

3.羊群效应。从历史经验来看,民间借贷的挤兑发生的最快、集中爆发度最高。因为行业不成熟,缺乏统一保障和管理。比如说,银行的挤兑可以求助于央行和同业拆借。但P2P就很难做到。除非真正形成了行业巨头,肃清非规范机构。

伍国家对互联网金融犯罪的态度

近期国家互联网金融风险专项整治工作领导小组召开会议,原定于今年 6 月底完成的互联网金融风险专项整治清理整顿工作仍将继续。其背后,国家对于互联网金融风险整治的重视程度可见一斑。

不过,根据上述会议,除 P2P 之外的包括互联网资管、互联网保险、互联网外汇交易等其他互金业态仍按原计划于今年 6 月底前将存量风险化解至零。P2P 网贷清理整顿延长至明年 6月份。

据悉,人民银行会同相关部门制定了下一阶段深入推进互联网金融风险专项整治的工作方案,其中将划定重点任务,一方面继续扎实清理整顿,聚焦风险突出领域,有序加速化解存量风险,坚决遏制增量风险;另一方面研究互联网金融监管的长效机制建设,进一步强化监管制度的支撑。

中国人民银行副行长潘功胜在上述会议上强调,互联网金融专项整治进入最后攻坚阶段,在整治的方法上要明确政策界限、聚焦工作重点、完善整治方式、强化整治力度。要对互联网金融领域风险保持高压态势,防止违法违规金融活动卷土重来。

截至 2018 年 5 月末,各地尚在运营的从业机构 2902 家,专项整治以来共有 5074 家从业机构退出;不合规业务规模压降 4265 亿元。

在打击互联网金融违法犯罪活动方面,专项整治以来各地公安机关共立案 1390 起。

去年央行果断出手清理取缔新冒头的虚拟货币市场乱象,国内 88 家虚拟货币交易平台和85 家 ICO 平台全部实现无风险退出。

央行主动监测发现大量涉嫌非法从事外汇交易的平台并开展整治,封堵境外违规网站 330家,关闭境内网站 48 家。

互联网金融领域是金融创新的前沿,但其中既有利用信息科技发展普惠金融、便民金融的真创新,也有偏离实体经济需要、规避监管、甚至以创新为名行违法之实的伪创新。监管方面表示,互联网金融风险专项整治坚持规范与发展并举,对于合法守规、有益于实体经济和宏观调控的创新,通过立规矩促发展;对于实质从事非法集资等违法违规活动的伪创新,及时纠偏,坚决打击,切实促进互联网技术发挥作用,支持大众创业、万众创新。

陆投资者怎么做?

短期经济形势还未必好转,市场流动性依然紧张。股市跌跌不休,p2p到处是雷,民间借贷不断违约,楼市要么买不起,要么风险大

中小投资者,权衡风险和收益,闲钱买银行的保本理财比较安全。去杠杆转向稳杠杆,也需要一个过程,强监管是必然的,国家经济稳是第一要务,个人也是如此,没什么比活下来更重要,也没有什么比保证流动性更重要