声明:该文为家族财富密码原创,私自转载,违者必究。

私募股权机构情况概览

1、私募基金和管理机构持续增长

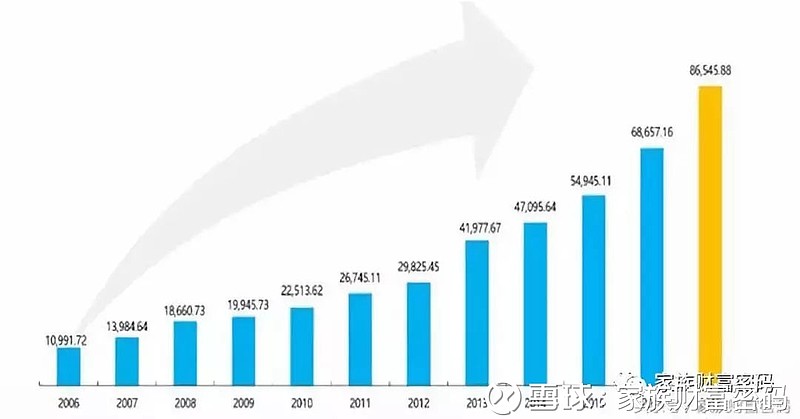

根据基金业协会对私募行业的统计,截至2017年底,登记私募基金管理人22446家,基金66418只,同比增长42.82%;管理基金规模11.10万亿元,同比增长40.68%。私募基金管理人员工总人数23.83万人,同比减少3.37万人。清科投资中心的数据披露,2017年,私募股权市场新募集3574支基金,规模近1.8万亿元,同比增长分别达到30.5%、46.6%。管理量接近8.7万亿人民币,较上年增长26%,是十年前的5.1倍。

2006年-2017年私募股权市场管理资本规模情况(亿元)

2、国资背景基金兴起,政府主导力量增强

国有资本大批进入私募股权投资领域或者国有资本运作大量采用私募基金模式运作,是国有资本管理模式的创新。根据清科研究中心的数据,2017年成立了近250只国资背景的引导基金、产业基金。2007年以来,全国各地、各级机构成立了政府主导逾14000只基金。

从这几年政府机构和国企主导的一些产业基金设立和运作的情况看,政府利用基金模式撬动更多社会资本,参与政府主导的经济发展战略意图明显。同时,有助于解决传统国有资本管理和国企管理中存在的出资人和管理人错位、缺位、激励不到位的问题。这类国有的股权基金以特定的扶持目的、产业、区域发展为方向,着眼于宏观的经济发展目标,不盲目追求市场化的高收益,有利于支持长期的战略性产业发展。有利于政府宏观调职能采用市场化手段的实施,改变国有资本的运作方式,契合了提高国有资金绩效的要求。

3、新机构设立增速快,突围生存是第一要务

老牌机构资金和资产市场两端都有比较通畅的获得渠道。传统老牌机构运作经验更加成熟,以历史业绩为基础的市场声誉成为私募机构获取资金和资产的重要依据。

在股权投资市场升温,政府鼓励的背景下,私募股权机构获得了发展机会,出现了一些新的品牌。不过多数新机构由老牌机构裂变而来,市场压力重重,内部分化严重。

市场流动性紧缩以来,受冲击最大的是新机构。以往的项目资源、人脉资源以及投资经验和投资业绩等,难以获得持续的资金投入。现在的基金生命周期明显缩短,原来都是8-10年,甚至10-12年,现在一般为5年左右,几乎压缩一半。新机构抗风险能力还是比较弱,面临很大的生存压力。由于以往私募股权管理机构的许诺未兑现或者实际回报不及预期,加上流动性偏紧,大部分投资人(LP)都握紧钱袋子,资金募集是新机构生存的关键。

政策影响机构投资、行业、退出路径和收益

1、投资增长快,行业和投资阶段及轮次集中

2017年,私募股权市场上,投资10,144例,金额1.2万亿元,同比分别增长11.2%、62.6%。投资总量占GDP比重1.5%,较2016年提升0.5%。

国内私募股权基金生命周期缩短,快进快出,追风口的意愿比以往更强烈,互联网、IT、生物医药、娱乐传媒、金融占据投资行业的前五位。

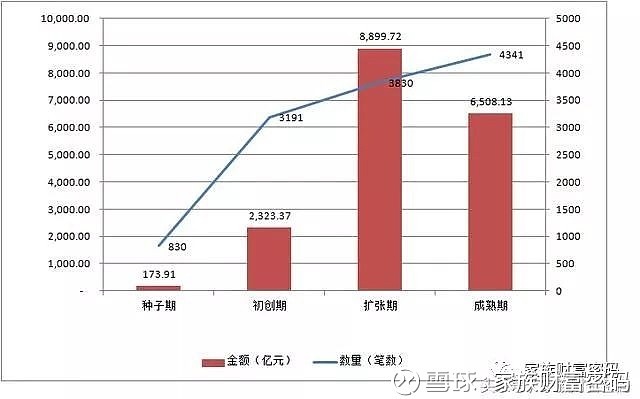

成长基金在数量和规模上占比都接近市场规摸的60%;其次是创业投资基金,数量占30%,管理资金规模占15%;然后是并购基金,数量占5.6%,管理资金规模占10.7%。基金类型影响了基金的投资策略,在投资阶段上,主要偏重成熟期和扩张期,投资轮次上更偏重A-D轮和Pre-IPO和上市前定增。

2017年私募股权市场投资阶段情况(亿元)

2、IPO占比增加,退出途径多元化格局稳定

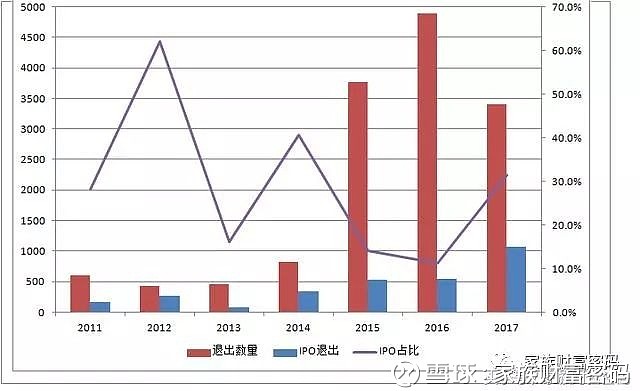

2017年,私募股权基金退出3,409笔,较2015年和2016年有所降低,但全年IPO环境整体宽松,IPO退出1,069笔,占31.4%,私募股权投资市场IPO退出总量同比提升94.0%,创历史新高。

2011-2017年私募资本IPO退出情况比较

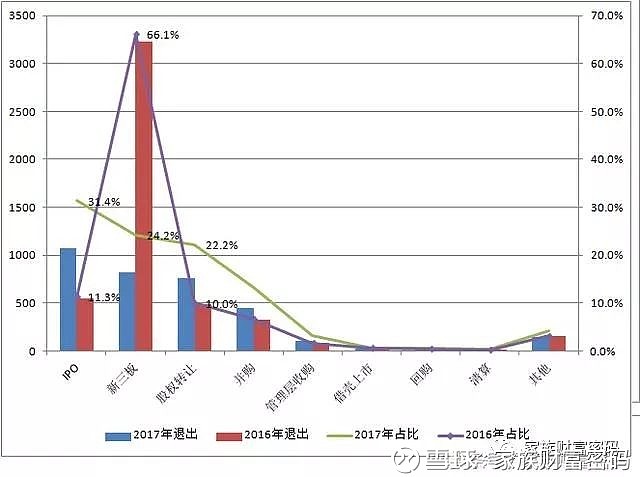

私募股权退出方式上,没有出现2015年和2016年那种新三板狂热的势头,新三板方式退出由头两年的半壁江山乃至三分之二天下,下降到24.2%。股权转让和并购方式由16%上升到35.4%。IPO、新三板和股权转让、并购方式四种退出方式占比总计稳定在90%以上的水平。

2016和2017年私募资本退出方式比较

3、IPO影响投资策略和退出方式

2017年,国内企业IPO上市504家,同比上升73.2%,破历史记录。私募股权机构支持的企业上市数量285家,同比上升63.8%。渗透率达到56.5%。IPO境内外市场回报情况是,境内市场20个交易日后账面MOC涨幅超两倍。2017年新三板新增企业2176家,同比下降近六成,私募股权机构渗透率13.3%,同比下降8.2%。

近三年来IPO退出规模增加,对一级市场投资估值产生重要影响。2016年以来,一级市场估值和二级市场估值出现了倒挂现象。资产端明显过热,以至于很多家机构同时争抢一家标的的情况,催生了很多因估值虚高造就的“独角兽”。

2017年底至今,IPO审核趋严,对合规性和财务业绩及其真实性的要求提高,经常出现1/X的过会率,甚至是0过会率的情况。

一、二级市场价格倒挂会对很多依赖IPO退出的机构造成冲击,那种专注于Pre-IPO阶段的投资机构,吃一、二级市场差价的投资模式受到冲击,不得不调整退出方式,并传递到投资策略的改变。

但就目前来看,IPO审核趋严的政策,一、二级市场估值倒挂的情况还在持续,新三板流动性受阻,私募股权机构面临资金退出压力,在产业链延伸和行业整合的环境下,中小企业资金需求和市场扩张的需要,预计越来越多的被投企业,并购和股权转让在私募机构资金退出方式上的作用会更加凸显,成为越来越多被投企业发展的主动选择和私募机构的资金退出的途径。

4、自律监管、私募基金条例和资管新规影响大

私募模式的“资产管理”是过去几年来非法集资的高发地,证券基金业协会加大了自律监管的力度,从2016年7月份实施合同指引、信息披露办法等以来,将自律监管得重点落实到基金管理人和产品的备案登记,以及全过程的信息披露,并对基金的资金监管下沉到托管银行。

2017年下半年,国家金融监管机构发布的资管新规征求意见和私募基金条例征求意见稿,向私募股权市场投下了两个重量级的弹药。2018年4月份,资管新规文件正式出台,对私募股权市场的融资和投资造成重大影响。一是银行的理财资金不能进入到私募股权市场,二是资金池业务受到限制,三是对基金投资和退出的要求提高了,因为不允许出现以往后续基金承接前期基金的情况。四是私募股权基金LP分层等结构化的设计受到限制,资金募集受影响。

三、市场差异性分化,企业综合金融服务需求增加

1、市场分化趋势加速,头部效应严重

近三年来,私募股权市场的机构在资金募集和资产获得能力方面,市场都给出了2:8分化的明显趋势,机构资金和资产头部效应增强,投资地区、行业聚集效应明显,连项目资本退出也基本上吻合这个比例。

投资的行业和地区头部效应也在增强。行业前列企业越能获得更多资金青睐,风口行业更容易获得大资本的关注。经济发达地区私募股权机构越多,可投资机会和实际投资项目也越多。

占市场20%左右的实力强、品牌好或传统老牌私募机构获得了市场整体80%左右规模的资金。与此同时,在很多细分行业中,位居前三或者占据市场前20%份额的企业,获得了80%左右的私募股权机构资金的投资。私募股权机构投资的项目中,仅有约20%左右的项目是通过IPO退出来了,80%的项目并没有实现比较好的退出。

2、差异化策略做精,回归投资商业本源

新机构会延续老牌机构的投资风格与投资策略,但新机构管理层会根据自身的投资经验、项目资源及人脉资源择优选取团队擅长投资领域进行精耕细作,逐步将新机构打造成为该细分领域的领军人物。未来,随着股权投资市场的进一步分化与细分,新机构数量将逐渐增多,各机构的投资策略也会朝着更加垂直化、专业化和产业化的方向发展。

近几年来,很多机构过于偏好借助互联网等手段的商业模式创新,逐渐转向以技术和产品创新为基础的实体经济的成长。“独角兽”企业可遇不可求,私募机构不再跟风,警惕各种套路和坑。在投资方面既捕捉风口,更多关注商业本质,抓住企业成长的商业内涵,深耕行业细分,施行专业精细化的投后运管理,提升价值增长空间。

3、股权融资市场综合金融服务需求增加

私募股权机构自我策略的调整和融资方更多金融服务的需求,不断向两端延伸。上市公司和未上市企业的资本、金融服务需求增加,上市公司的产业链布局和产业基金,私募机构不仅要扶上马,送一程,还要牵着马送到家。一些私募股权机构参与C轮及以前的早期投资,以较低成本尽早介入标的企业获得较高的投资回报。也有机构尽早布局Pre-IPO项目,为融资方提供更多投行的金融服务。

政府引导基金、国企、母基金、上市公司、险资以及银行等机构的不断涌入,国内股权投资市场竞争势必愈加激烈。

为确保自身竞争地位,新机构在继续提升自身专业能力的同时,还需注重实现团队成员的多元化和投后管理体系的逐步建立;“创业者+投资者”的进一步双向深度融合与投资文化的逐步渗透将是这一需求的显著体现。

4、资金是私募股权市场的重中之重,但是创新要有方

私募管理机构通过二级市场融资为私募股权基金输血模式不可取。这些机构通过二级市场募集资金为基金合伙份额退出接盘的方式,例如中科招商和九鼎挂牌新三板就是这么操作,遭遇了监管摘牌和投资人对他们的财务要求压力增加的困境。

市场需要PE机构提供的综合金融服务需求增加,但是却不希望PE机构把自己做成金融控股公司。否则,就像九鼎一样,最后大家都搞不懂他在资本市场究竟是做PE的,还是搞上市的公司,甚至他还卖保险,也搞证券。中科招商挂了新三板,轰轰烈烈的几百亿的增发,最后以十分之一的面值价格回购股份摘牌收场。黑石、KKR上市看上去是很美,可是中国的PE管理机构市场环境毕竟不同,简单复制未必行得通。

不过对于扎实做主业的机构倒是一种市场声誉的自我筛选。2018年4月份,中信资本发行3年期20亿元票据,利率6.4%。私募股权机构二级市场股权融资接盘合伙基金份额模式遭遇滑铁卢的时候,私募机构债权融资模式创新恰到好处。

四、2018年以后的私募股机构发展建议

1、去杆杠流动性紧缩的环境下,现金为王,所有机构都握紧钱袋子“过冬”,找到价值合适的标的企业,谨慎投资,活下来是第一位的。

2、强监管的环境下,合法合规第一,重视风控,不留合规隐患,走的更远,坚持就是胜利。

3、脱虚向实的政策引导环境中,坚持技术和产品创新支持的企业成长和发展,避免产业政策风险,避免在市场自我净化中被淘汰。

4、树立退出路径更加多元的思维,不要死守IPO一种退出方式,IPO退出不确定,适时改变策略,灵活掌握退出方式。尽可能缩短基金运营周期,回流资金,尽早分配,给投资人信心。

5、国有资本强势介入重大产业和主流行业的情况下,在细分领域精挑细选优质标的,适度参与国有资本的项目,获得政策红利和国运红利等较为长期的收益。

6、提升资本和项目管理能力,为企业提供更加多元的综合金融服务,尽可能早期介入为企业提供服务,做企业家的朋友,不要做冷冰冰的资本数字持有人。