(报告出品方:中泰证券 )

2018年以来,房地产行业逐渐从囤地开发模式过渡至高周转模式,以规模定成败的行业背景下,大型房企不断通过扩大管控半径,持续下沉低能级城市的经营模式,获得了超越行业的销售规模增长。

2021年下半年后,在企业流动性压力增加、预售资金监管规范化的过程中,不断扩大管控半径、通过集团层面调拨项目公司资金的高周转模式难以为继,行业下行压力逐渐增加。伴随民营房企流动性风险逐渐暴露,土地市场竞争格局持续变化。

过去规模为王的地产市场有何变化?

我们认为,过去几年被高周转房企不断侵蚀市场份额的地方国企以及区域型房企,凭借更强的拿地能力,将实现从拿地到销售规模的反超,行业中各类企业出现均值回归过程。低负债慢周转的房企,凭借信用地位的提升以及较低的杠杆水平,在土地市场不断获取风险房企丢失的市场份额,实现规模与质量的双重改善。

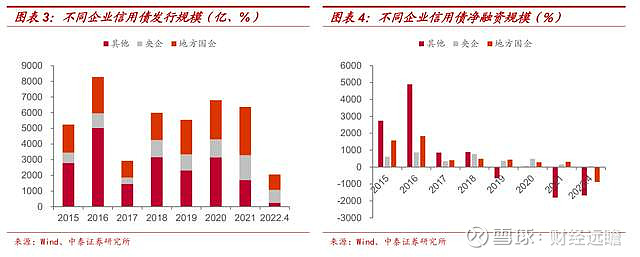

2021年下半年房地产行业出现流动性压力以来,整体违约规模持续上升。2020-2022年,行业信用债违约及展期规模合计243、568及650亿,流动性压力持续上升。其中,民营房企违约规模占比持续提升,2020年为59%,2022年上升至89%。

违约事件下,房地产行业中,不同类型企业在资本市场信用地位不断重塑。

在 2022 年持续宽松的流动性环境下,融资改善出现了显著的结构性分化,国有房地产企业融资占比持续提升。

其中,以民营房企为主的非央国企,信用债发行规模占比持续下降,同时扣除掉信用债偿还后的净融资规模持续为负。非央、国有房企融资占 比自 2016 年 61%的高点下降至 2021 年的 27%。2022 年前四月,占比 进一步下降至 12%。

相应之下,地方国企融资规模持续提升,信用债发行规模占比自 2016 年的 11%持续提升至 2021 年的 25%。2022 年前四 月进一步提升至 40%。

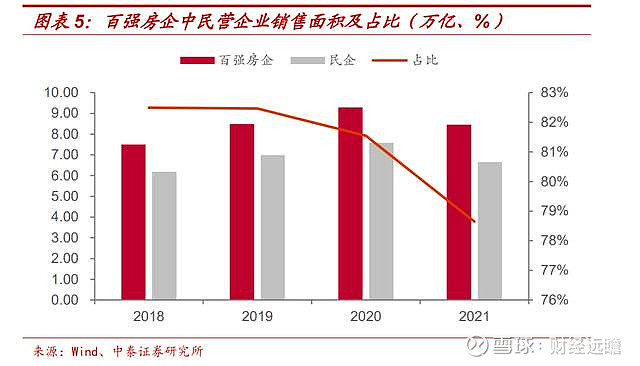

从融资到拿地,再传导至销售规模层面,民营房企销售规模占比持续下降。

上一轮房地产周期中,民营房企凭借高效的经营优势,在高周转的经营策略下,销售市占率持续提升。2018 年,百强房企中,民营企业销售规模占比达到 82%的高点。

伴随流动性压力的增加,以及 2018 年来对于房地产企业融资段持续的强监管背景下,头部民企销售规模市场份额占比下降明显。2021 年,百强房企中民企销售规模占比下降至 79%。

在土地前融持续收紧的环境下,房地产企业拿地现金流更多来自于房地产的销售回款。伴随销售规模占比的持续下降,民营房企拿地规模占比同步下行。2021 年,百强房企中,民营企业拿地规划建筑面积占比自 2018 年 83%的高点下降至 71%。

尤其在 2021 年下半年,行业销售规模快速下行,叠加部分企业流动性出现危机后,整个房地产行业,尤其是民营房企,对拿地的能力和意愿都出现了不同程度的收缩。

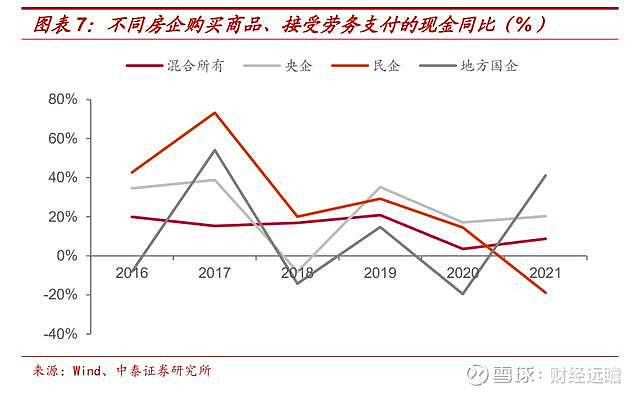

民企市占率下降的背后,则是地方国企拿地及工程建设支出的速度快速提升。我们以现金流量表中,购买商品、接受劳务支付的现金的同比增速衡量企业拿地及施工节奏,地方国企在结束 2017-2020 年的拿地施工强度下降后,2021 年快速回升,与其他类型房企出现明显分化。

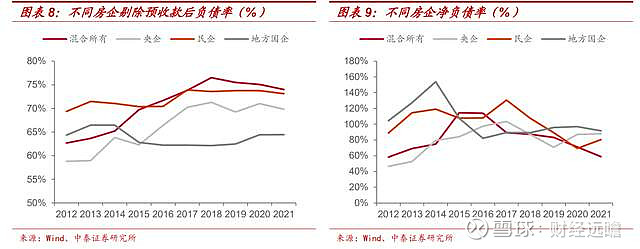

得益于过去几年相对稳定的规模增长,地方国企在负债层面持续保持在行业较低水平,在流动性环境结构性改善的过程中,相对更低的杠杆率水平对应的则是更强的潜在加杠杆空间。

无论从剔除预收款后资产负债率,还是净负债率的角度,地方国企自 2016 年后基本保持在行业较低水平且维持平稳,在三道红线的监管框架下,更低的负债率水平对应潜在加杠杆空间更大,进一步支撑地方国企的潜在拿地能力。

在 2022 年以来,房地产市场调控政策持续宽松,虽然受限于 2021 年下半年行业拿地较少来带的新推盘规模较低,行业整体的销售规模增速仍旧处于较低水平,在不受供给端约束的二手房市场,需求持续出现改善迹象。

在核心城市二手房成交数据来看,二手房成交数据环比改善明显,4 月后,成交套数同比降幅持续收窄。一季度是本轮房地产市场下行以来,政策出台最为密集的阶段,二手房市场交易复苏背后反应的现象则是购房需求已经处于边际改善的过程中。

新房层面,伴随今年三月以来的新一轮疫情陆续好转,封控措施逐渐减轻的过程下,核心城市推盘量持续环比改善。3 月、4 月典型城市新房批准预售证面积环比持续增长,在疫情影响下,售楼处看房及销售等正常交易流程受到的不利影响逐渐消退,前期堆积的待推盘项目陆续入市,供给端持续改善可期。(报告来源:远瞻智库)

财务报表反应了房企哪些经营改变?

盈利能力

得益于2018至2021年商品房预售规模持续增长,房屋交付推升收入规模增长。

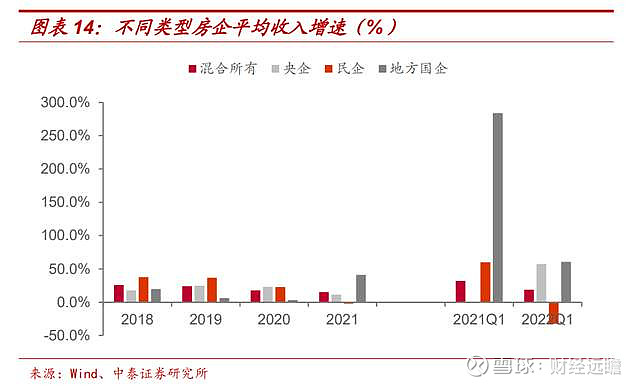

结构方面,地方国企平均收入增速提升显著而民营房企平均收入增速放缓明显。 营业收入方面,整体法下,2021年典型房企收入规模合计2.47万亿(YoY+12.3%),2022年一季度,行业收入规模合计 0.34 万亿(YoY-8.8%)。 算数平均口径下,2021年典型房企平均收入增速 20.8%,2022年一季度平均收入增速为33%。

结构方面,央企及混合所有企业收入增速平稳,2021 年平均收入增速分别为 11.5%及 15.2%。受 2021 年下半年行业流动性压力持续增加,民营企业交付压力上升明显,2021 年平均收入增速为-2.2%,2022 年一季度降幅进一步扩大至-32%。

与民企收入下降相比,地方国企结算收入加速增长。2021 年地方国企平均收入增速为 41%,2022 年一季度,增速进一步扩大至 60.5%。

与交付节奏相同,在 2018 年来房地价差维持在低位平稳的环境下,成本变化与结算收入变化同步。整体法下,典型房企合计成本规模 1.96 万 亿(YoY+20%),2022 年一季度结算成本 0.27 万亿(YoY-6.8%)。

算数平均下,2021 年典型房企成本平均增速为 25.8%,2022 年一季度平均增速为 37.6%。与收入增速相对应,小规模房企成本增速快于中大型房企。

不同企业类型方面,民营企业成本增长放缓明显。

2021 年,典型房企中民营房企平均成本增速 3.6%(YoY-28pct),2022 年一季度平均成本增速下降至-26.6%,相较之下,2022 年一季度混和所有、央企及地方国企平均成本增速分别为 30.5%、74.1%及 55.5%。

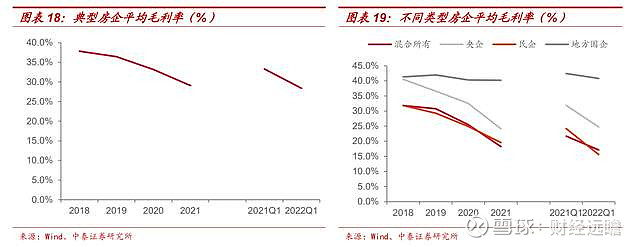

利润率方面,受持续缩窄的房地价差影响,行业整体毛利率下行明显。

算数平均法下,典型房企 2021 年毛利率为 29.1%(YoY-4.1pct),2022 年一季度平均毛利率为 28.4%(YoY-4.9pct),利润率持续下行。行业利润率下行的背景下,不同类型房企盈利能力变化差异较大,地方国企相对受冲击较小。2021 年,典型地方国企平均毛利率为 40.2% (YoY-0.1pct),2022 年一季度,地方国企平均毛利率为 40.9% (YoY-1.5pct)。

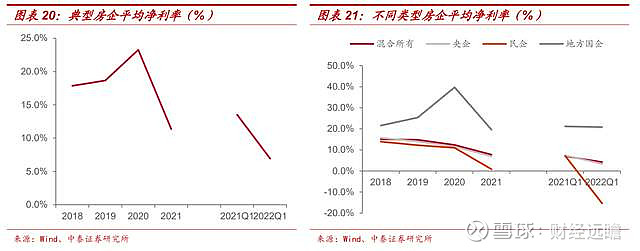

土地成本的上升叠加房价上行放缓,毛利率的持续下降同样对净利润率水平形成冲击。在存货减值增加的情况下,利润率下行更为明显。

2021 年,典型房企算数平均净利润率为 10.8%(YoY-12.4pct),2022 年一季度净利润率为 6.2%(YoY-6.9%),平均净利润率连续三年下行。

不同企业方面,地方国企在净利润率上保持相对平稳,混合所有制企业、央企及民企净利润率下行明显。其中,地方国企 2021 年平均净利润率 为 19.6%,2022 年一季度平均净利润率 20.8%,整体维持在相对较高水平。民营企业 2021 年平均净利润率下滑至 0.8%,2022 年一季度平均净利润率进一步下滑至-15.4%,多数民企出现季度亏损。

资产减值规模增长进一步侵蚀企业盈利。

2021 年,整体法下典型房企合计计提资产减值损失 423 亿(YoY+160.8%)。其中,民企减值计提占比较高,全年合计计提资产减值准备 210 亿(YoY+498.6%),占全行业比例为 49.7%。

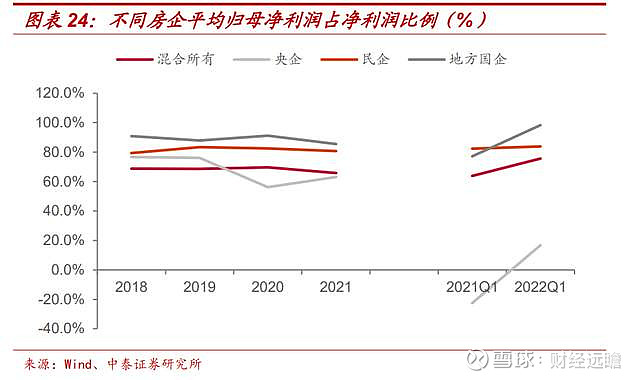

得益于近三年来房地产销售层面权益比例维持稳定,合作开发导致的少数股东损益对净利润的摊薄影响逐渐平稳,归属母公司净利润占净利润比例在 2022 年一季度出现同环比提升。央企受个别企业一季度利润少数股东损益较高,归属母公司亏损规模较大,导致算数平均法下的归母净利润占比数据出现偏差。

多重压力下,行业整体归母净利润规模下行明显。

整体法下,2021 年典型房企收入规模合计 1061 亿(YoY-44.9%),2022 年一季度,行业收入规模合计 87 亿(YoY-51.3%)。2021 年,典型房企算数平均归母净利润率为 9.0%(YoY-11.8pct),2022 年一季度归母净利润率为 4.7%(YoY-6.6pct)。不同企业方面,地方国企归母净利润率稳中略降,混合所有制企业、央企及民企归母净利润率下行明显。其中,地方国企 2021 年平均归母净利润率为 18.3%,2022 年一季度平均归母净利润率 19.5%,整体维持在相对较高水平。民营企业 2021 年平均归母净利润率下滑至-1.1%,2022 年一季度平均归母净利润率进一步下滑至-15.3%,年度和季度整体均处于亏损状态。

归母净利润的持续下降对 ROE 水平形成拖累。

2021 年,典型房企算数平均 ROE 为 6.5%(YoY-7.8pct),2022 年一季度 ROE 为 0.5% (YoY-1.0pct)行业 ROE 下行的背景下,不同类型房企净资产收益率明显分化,地方国企下滑幅度相对较缓。2021 年,地方国企平均 ROE 为 9.3%(YoY-2.0pct),2022 年一季度 ,地方国企平均 ROE 为 2.0% (YoY-0.1pct)。民营企业 ROE 断崖式下滑,2021 年民企平均 ROE 为-1.0%(YoY-21.2pct),2022 年一季度,民企平均 ROE 为-1.9%(YoY-3.5pct)

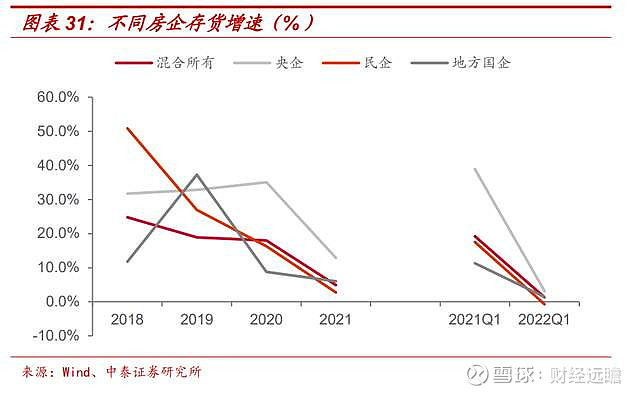

拿地销售为平衡利润与规模,在以销定产的经营战略下,行业存货增速放缓。

整体法下,2021 年典型房企存货规模合计 5.8 万亿(YoY+6.1%),能覆盖当期收入的 2.3 倍。2022 年一季度,存货规模合计 5.8 万亿(YoY+2.8%)。存货增速自 2019 年以来持续下降。算数平均下,2021 年典型房企存货平均增速为 7.0%(YoY-11.3pct),2022 年一季度存货平均增速为 1.4%(YoY-19.4pct),反映了当下房企稳健的拿地风格。

结构方面,地方国企 2021 年存货增速稳中略降,央企、混合所有企业及民企存货增速明显下滑。2021 年,地方国企存货增速为 6.0%(YoY-2.8pct)。2022 年一季度,地方国企存货增速为 1.4%(YoY-9.9pct);民企存货降为负增长,补货意愿持续低迷。

我们以预收账款与合同负债之和来衡量房企预收款规模。由于市场景气度下行影响当期销售,预收款增速放缓。整体法下,2021 年典型房企预收款合计 2.9 万亿(YoY+9.1%)。2022 年一季度,预收款合计 3.0 万亿 (YoY+3.1%)。

算数平均下,2021 年典型房企预收款平均增速为 22.8%(YoY-34.8pct),2022 年一季度预收款平均增速为 3.7%(YoY-45.4pct)。

不同企业方面,央企和民企预收款增速提高,混合所有企业增速维持平稳;而地方国企增速大幅下降,拖累整体预收款增速。其中,央企 2021 年预收款增速为 29.0%(YoY+24.3pct),未来收入结算有保障;地方国企 2021 年预收款增速为 20.5%(YoY-103.3pct),增速大幅下降主要受 2020 年高基数影响,若与 2019 年相比,增速仅下降 0.7pct。

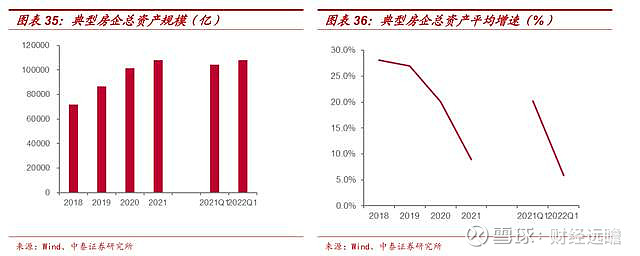

存货在总资产中占比过半,与存货变化节奏同步,行业总资产规模增速放缓。整体法下,2021 年典型房企总资产规模合计 10.8 万亿 (YoY+6.6%);2022 年一季度,总资产规模合计 10.8 万亿(YoY+3.5%)。

算数平均下,2021 年典型房企总资产平均增速为 9.0%(YoY-11.1pct), 2022 年一季度总资产平均增速为 5.9%(YoY-14.3pct)。

结构上看,不同类型房企总资产平均增速都有所下滑。2021 年混合所有制企业、央企、民企和地方国企平均增速分别为 8.0%(YoY-8.6pct)、15.8%(YoY-12.3pct)、3.0%(YoY-16.4pct)和 8.6%(YoY-8.0pct)。

2022 年一季度,混合所有制企业、央企、民企和地方国企平均增速分别为 3.4%(YoY-15.3pct)、9.4%(YoY-19.9pct)、-0.1%(YoY-18.5pct)和 8.0%(YoY-8.4pct),民企总资产同样出现季度性负增长。

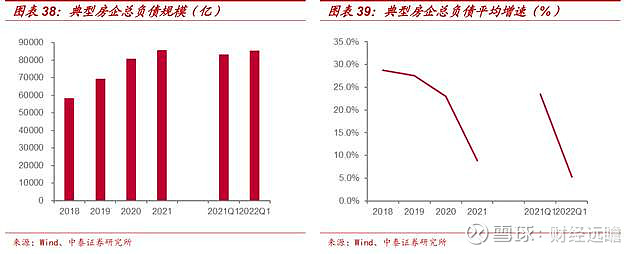

负债方面,由于 2021 年下半年融资政策收紧,总负债增长主要由预收款等无息负债规模扩大拉动。整体法下,2021 年典型房企总负债规模合 计 8.6 万亿(YoY+5.8%);2022 年一季度,总负债规模合计 8.5 万亿 (YoY+2.2%)。

算数平均下,2021 年典型房企总负债平均增速为 8.9%(YoY-14.2pct),2022 年一季度总负债平均增速为 5.3%(YoY-18.1pct)。

行业不同类型企业融资能力出现分化,央企和地方国企有息债务持续增长,而混合所有企业及民企有息负债规模收缩。2021 年央企、地方国企、混合所有制企业和民企有息债务平均增速分别为 9.6%、9.0%、-2.7%和 -1.2%。

2022 年一季度央企、地方国企、混合所有制企业和民企有息债务平均增速分别为 1,7%、10.7%、-3.4%和-7.7%,央国企的融资优势持续从报表中得以体现。

三道红线方面,行业整体仍旧处于持续降杠杆的过程中。

算数平均下,2021 年典型房企剔除预收款后资产负债率为 68.8%,净负债率为 84.6%,现金短债比 1.4。2022 年一季度,典型房企剔除预收款后资产负债率为 68.5%,净负债率为 86.8%,现金短债比 1.4。

财务水平

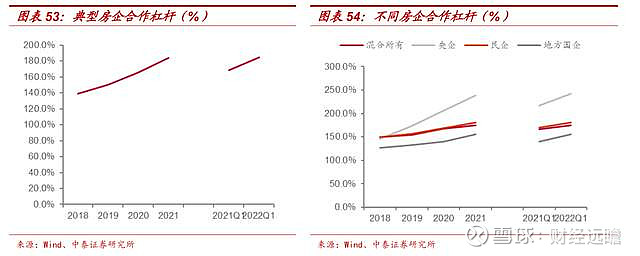

我们通过计算金融杠杆(有息债务/所有者权益)、经营杠杆(无息债务/所有者权益)和合作杠杆(所有者权益/归属母公司所有者权益),分别衡量不同的杠杆水平。总体来看,行业经营杠杆和合作杠杆提升,而金融杠杆水平下降。

自 2018 年以来,行业金融杠杆整体呈下降趋势。算数平均下,2021 年典型房企金融杠杆 128.7%(YoY-10.8pct),2022 年一季度金融杠杆 127.6%(YoY-11.4pct)。

分企业看,不同类型房企金融杠杆均下降,2021 年混合所有企业金融杠杆降幅最大,降低 23.2pct;此外,央企、地方国企和民企分别下降 13.1pct、7.9pct 和 8.2pct。

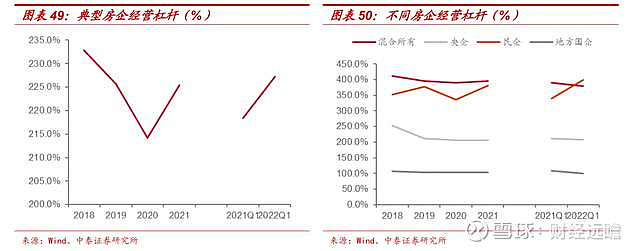

经营杠杆相对较为稳定。

算数平均下,2021 年典型房企经营杠杆 225.4%(YoY+11.2pct),2022 年一季度经营杠杆 227.2%(YoY+8.8pct)。分企业看,除地方国企经营杠杆下降外,其他类型企业经营杠杆均上升。2021 年混合所有制企业、央企、民企和地方国企经营杠杆分别+6.1pct、+0.7pct、+45.4pct 和-1.3pct。

扣除预收款后经营杠杆连续三年提高。

算数平均下,2021 年典型房企扣除预收款后经营杠杆 118.9%(YoY+4.1pct),2022 年一季度扣除预收款后经营杠杆 117.5%(YoY+5.1pct)。混合所有制企业、央企、民企和地方国企剔除预后经营杠杆分别+7.5pct、-6.8pct、+15.9pct 和+2.7pct。

合作杠杆连续三年提高。

算数平均下,2021 年典型房企合作杠杆 183.6%(YoY+18.2pct),2022 年一季度合作杠杆 184.4%(YoY+16.0pct)。2021 年混合所有制企业、央企、民企和地方国企剔除预后经营杠杆分别 +7.0pct、+33.4pct、+12.1pct 和+15.8pct。2022 年一季度,混合所有制企业、央企、民企和地方国企剔除预后经营杠杆分别+7.6pct、+24.7pct、+10.9pct 和+16.0pct。

报告总结

我们认为,当前总量数据没有出现实质性改善,调控政策仍以宽松节奏为主。同时,在疫情陆续出现好转,抑制企业推盘的不利因素逐渐消除的过程中,伴随政策的持续宽松,供需两端共同改善将逐步驱动房地产复苏。板块机会逐渐从政策预期过渡至基本面改善,具备拿地与推盘能力的头部房企将最大程度受益于竞争格局与土地市场改善,实现销售规模与经营质量的双重反转。

三条主线:

1)最大受益于民企出清后竞争格局改善的地方国企:浦东金桥;

2)中长期经营质量持续改善的全国性龙头:保利发展、万科A、绿城中国;

风险提示事件

融资环境收紧超预期:房地产行业属于资本密集型行业,融资环境超预期收紧将对房地产的增速及盈利能力产生负面冲击。融资总量的下降将导致开发商放慢拿地、推盘、销售、施工及竣工的经营速度,导致总体的增速下行。

疫情持续冲击房地产销售:2022 年新冠疫情扩散,部分城市采取相对严格的封控措施。在目前行业下行压力并未完全消除,企业销售回款仍旧是重要现金流流入的情况下,房地产销售受阻将会进一步影响房企销售回款,进一步增加房地产企业的流动性压力。

土地市场出让规则变化:销售、开工等测算,均基于土地市场供应能够充分满足开发商拿地需求。土地市场出让规则变化,如将影响报告中关于销售、拿地、开工、投资等方面的测算结果。

房地产销售政策变化:房地产销售政策中,包括预售资金监管、预售要求等,对于开发商现金流周转效率影响显著。资金周转加速或减慢将显著影响行业现金使用效率,进而影响开工、销售、拿地等方面的测算结果。

地产调控政策变化:报告主要假设建立在调控政策稳定的前提假设下,由于需求端变动受到房地产调控政策影响显著,政策变化将影响去化率假设,导致销售面积预测准确性下降。同时,进一步影响开工、施工及房地产开发投资的相关测算。

引用数据滞后或不及时:报告引用的公开数据可能存在信息滞后或更新不及时,存在引用数据滞后导致对预测结果及分析结论的准确性产生影响。

——————————————————

请您关注,了解每日最新的行业分析报告!报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】