2018年一季度净利润9067万,二季度净利润3230万,累积上半年净利润12297万

2017年一季度净利润1315万,二季度净利润1885万,累积2017上半年净利润3200万

很多人对鲁抗二季度失望,那是环比一季度去年旺季的落差导致

但看二季度是增长71.3%的

有两点需要关注:

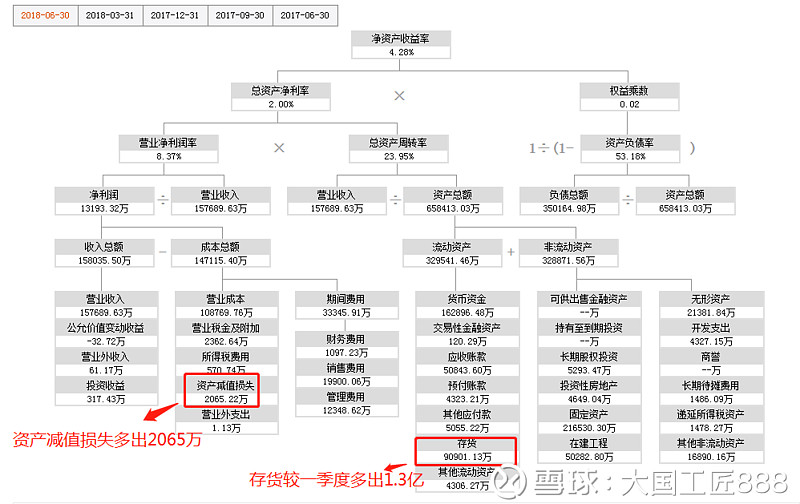

本期资产减值损失2065万,假设这部分不减值,鲁抗二季度净利润是1.4亿以上,这个是符合市场预期的。

其次是鲁抗主动做了1.3亿的库存

这个1.3亿放到三四季度出货,从现在市场货源紧缺算,至少增值2000万。

现在重点是分析今年三四季度情况:

今年三季度按照去年四季度的盈利测算应该在7000万左右

今年四季度按照一季度*10%算应该在1个亿

综合下来今年净利润是1.2+0.7+1=2.9亿上下20%,即最高3.4亿,最低2.6亿。

2.6亿+市场预期明年4个亿,给出30倍市盈率目前估值依然有安全边际,并且可以继续支撑到15-17附近。

3.4亿+明年预期5个亿,给出30倍市盈率估值依然有较大上行空间,目标价可以到达18-22之间。

鲁抗9个亿的存货+涨价预期(这个预期是90%以上概率发生的)+基本面改善

依然可以支撑脱胎换骨的趋势型走势

再看走势:

60/120/250的长期均线支撑未进入主升浪加速波,主力和市场成本一致,下跌空间基本封死

也许周一在很多低于预期这批资金要出局,然上周五收盘主力已经在最后半小时拉出了周一的低于预期的空间,下周一即使低开,也就是开在12.65附近,并且会快速碰到五天线拉起反包

其次从逻辑上看上周介入的资金已经不是为了中报而来

仅从回避半年报看,该回避的在上周五的盘中已经出局差不多

现在留下来的都是基于格局基于中期筹码,而不是短暂的三五个点进行波动就选择出局

其次,大资金船大难调头,千万级别的资金无法为了三五个点进行挪腾差价的

随风波动的永远都是一秒钟清仓的筹码,这批筹码的抛压五分钟之内即可被消化

不畏浮云遮望眼,只缘身在最高处