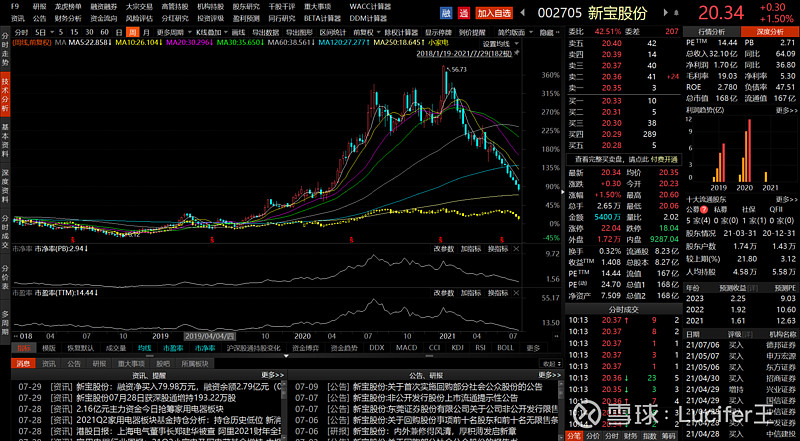

6个月时间新宝股份从高点回落已经60%,这次复盘其2019.7-2021.7月这波过山车的行情逻辑。期间股价10.35↑56.73↓20.34元;估值PE 17.76↑54.70↓14.49倍

;PB 3.33↑9.54↓2.68倍.

一、企业发展情况:1.继续做国外代工到国内品牌的转型,培育自己的品牌。短期1-2年营收占比不到20%(20年11.9%),典型的中期逻辑。

2. 2020年疫情催化下营收保持40%以上增长,且利润、扣非增速高于营收,主要原因如下:公司通过控制三项费用率,整体净利率从7.5↑8.7%(毛利率不变)。

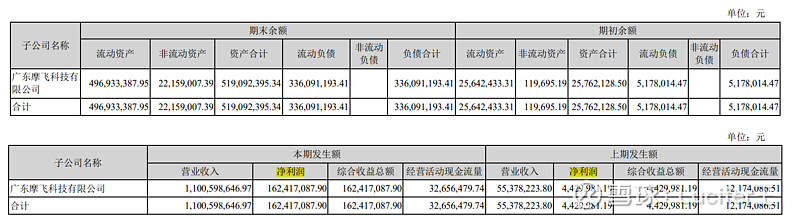

国内摩飞品牌利润贡献1.6亿,对比去年增加1.2亿,净利率从8%提高到14.7%,贡献更多利润。

(上期发生额数据错误,营收应为5.5亿,利润应为0.44亿,小数点错误)。

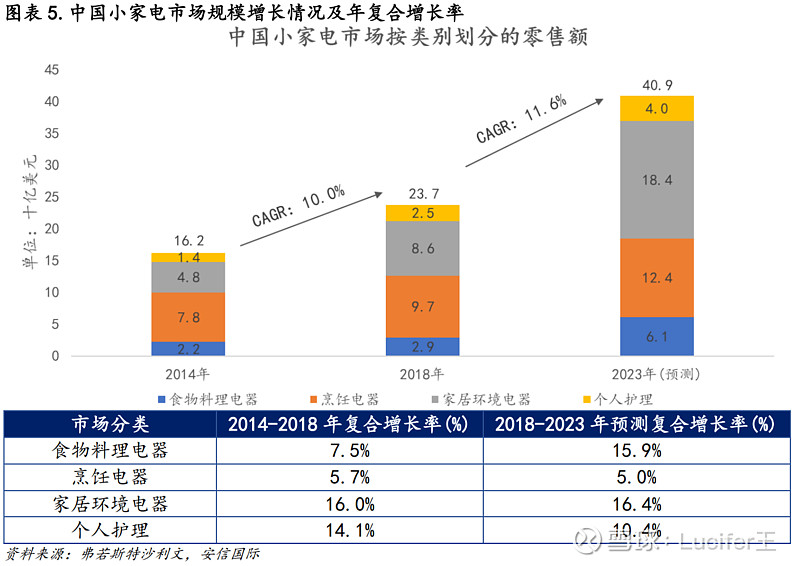

二、行业发展变化:1.小家电市场渗透率低,快速提升的逻辑是否走完???人口优势目前是不明显的,人口总量与小家电数量不匹配的矛盾。

我们假设小家电单价为50-150元,2018年总体销售额为237亿美元(1600亿人民币),那么销售件数为10.6-32亿件,由于目前以网上渠道销售为主加上直播带货的普及所以不分一二三线,以人均5件计算那么覆盖人数为2.1-6.4亿人,对比8亿互联网人群以及其潜在的购买力,可以得出小家电市场渗透率已经达到至少26%以上,说明小家电渗透率低,快速提升的逻辑错误。

现在处于渗透率提升降速,市场竞争加剧的状态。

2.“消费升级”、“个性化追求”:更好的外观材质与设计、更好的营销短期带来业绩的提升,但是容易被模仿,很难体现持续的竞争力,加上目前经济形势与消费的下行,这个逻辑不成立。

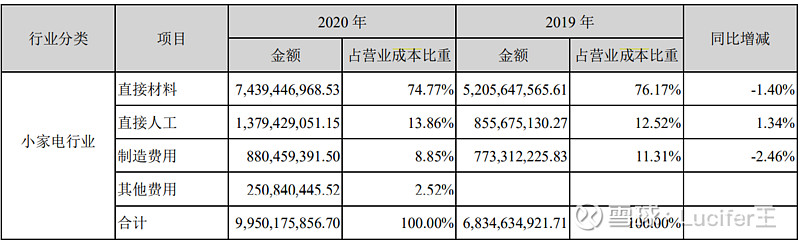

3.原材料价格对毛利率的影响有多大?2019年为79.17%,2020年为74.77%,即使新宝对国内品牌提价10%,对整体营收贡献只有2%,所以整体毛利率与净利润都会明显下滑。

三、政策变化:1.地产政策上打压:整体家电行业与地产周期高度相关,尤其是利润较高的白电行业,以及油烟机、燃气灶、热水器等厨房家电,从2018年后地产政策的不断调控,到目前三条红线的限制,地产行业的毛利率上限被压制,所以家电行业整体空间与增速肯定下滑。其中小家电由于消费属性更强,受到地产影响较小。

2.白电下乡等促进家电销售主要是冰洗空,与厨房小家电基本无关,该细分行业属于政策影响较小,无政策扶持的类型。

四、外部环境变化:1.新冠疫情导致的居家消费大幅上涨,具体表现在2020Q1,导致新宝估值快速上涨,在7月达到最高的54.7倍PE。但这是无法持续的,单一事件驱动导致。

2.国外:疫情影响下国外需求变化无法预测,需求放缓加上原材料涨价会导致公司业绩明显下降;

3.国内:小家电市场竞争激烈,产品同质化严重,怎样避免价格战导致行业整体利润下降是需要解决的问题。

4.汇率波动导致利润受损,20年加上远期合约对冲损失约0.9亿。

结论1:短期受制于原材料上涨导致毛利率下降,但是长期如果从代工转型成功,加上摩飞等品牌的塑造,以目前的估值可以得到戴维斯双击。就是以时间换空间的思路,但是在目前的节点上对比其他企业其性价比是否足够?

并不充足。

结论2:在市场竞争加剧的情况下,公司毛利率想要提升是十分困难的,需要非常优秀的管理层与管理团队。