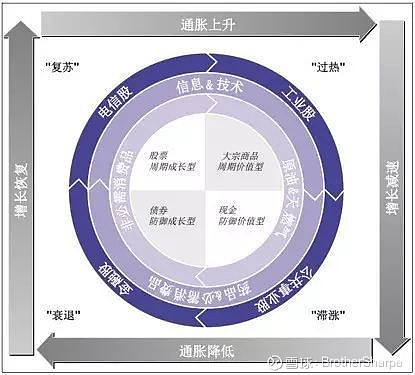

对大类资产配置来说,滞胀期是最难受的阶段,因为每一类资产都表现不好。根据美林时钟,此时最佳配置资产是现金。

先来说下,为什么我认为现在是滞胀。

理由就是,CPI 3.0%、GDP 6.0%。总有分析师称,这是类滞胀、微滞胀。

其实,周期分弱周期和强周期。强周期时,复苏、繁荣、滞胀、衰退每个阶段都很明显。但弱周期每个阶段都不显著。

根据国泰君安的研究,2012年前,我国出现四次较为明显的滞胀,但2012年之后的两次滞胀(分别是12-13年和15-16年)都是温和的滞胀。这一方面,得益于我国货币超发情况逐渐好转,食品价格很难像之前那样快速上涨;另一方面,经济增速中枢下移,除食品能源的核心CPI也很难起色。

因此,这轮滞胀也表现出弱周期特征。

大类资产怎么配?

夏普兄从事大类资产配置研究多年,认为完全根据经济周期去做资产轮动是很不靠谱的事。所以主张“主动+量化”方式来配资产。

首先从经典的量化模型出发,比如风险平价,就根据波动率还分配各类资产权重。如果采用均值方差模型,就根据预期收益和波动,以及自身的风险偏好去设资产权重。

无论采取何种模型,仍然离不开主动研究的调整。风险平价除了波动率风险平价,还可以是下行波动率平价、VaR平价。如果嫌配出来的债券比重过高,还可以采用风险预算。这都需要深入的研究。

马科维兹的均值方差模型更是如此。对各类资产的预期收益和波动需要比较深入的主动研究去把握。夏普兄的$谁与争锋(ZH1997916)$ 即是采用该模型搭建。

更为重要的是,资产的表现只是整体Beta的表现,主动研究还要去追求个券的Alpha。不管经济周期如何变化,能把握优质标的就可以穿越熊牛。没有精力做个股研究,那么就买基金。夏普兄喜欢投ETP(交易所交易产品,如ETF/LOF/封基等),就是这个原因。

以今年的市场为例,截至9月末,沪深300上涨27%,但超过这个涨幅的主动管理基金比比皆是,平均都达到了34%。拉长到5年或10年看,亦是如此。

数据来源:Wind、银河证券,截至2019/9/30。主动股基采用银河三级分类中的标准股票基金(A类),偏股混基采用银河三级分类中的偏股型基金(股票上下限60%-95%)(A类)。

从单年度表现看,主动基金也很好地完成了从中小盘到大盘的风格转变,在2015能打败中证500,随后三年慢慢转向价值,基本跟上沪深300,到今年是彻底超越。个人投资者其实很难做到。

所以,滞胀期该怎么配,还是怎么配,核心资产“科技+消费”不要轻易放手。尤其在弱周期,更要遵守纪律,淡化择时。选基时除了关注核心指数ETF,尽量再配些指数增强产品和长期绩优的主动管理基金。