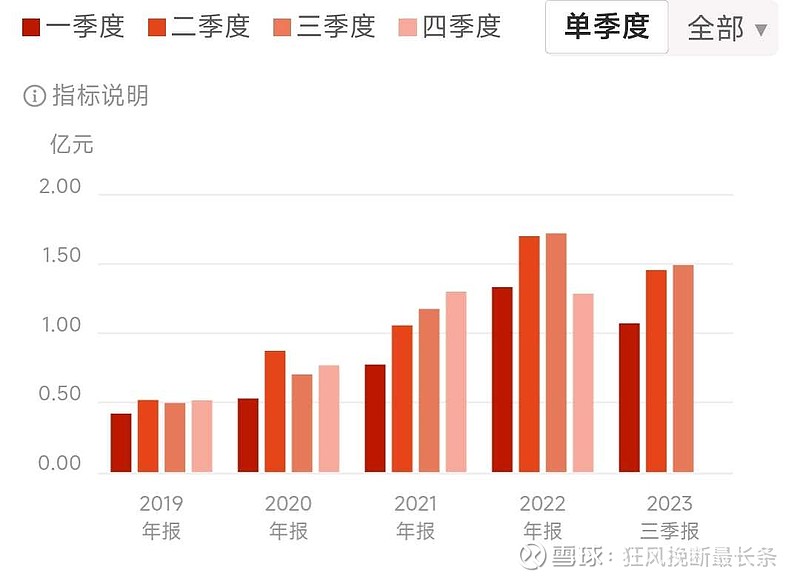

这一两年一直在想密尔克卫怎么会能够连续这么多年净利润增长40%+的。

我看,密尔主打的仓储每年的面积增长也就15%差不多了吧。而仓储每单位收入年均增长,我猜是不是也在5%内(?)。但是,看仓储这块按照前面几年的数据,平均每年盈利增长也就大概10%。

货代TEU每年能增长25%也算不错了。

公路运输也25%。

分销这块说不清楚,不大稳定吧,很难说。

其余的部分,不大懂,但总体占比还不大。

现在我感觉,之前的高速增长可能还是出于一些额外的原因吧。比如前两三年的化工出口高度景气,以及21/22年分销板块营收高增。再之前因为规模还小?(没有去研究之前的历史)

除去这些因素的话,不考虑周期,预期25%的增长还算公允吧?

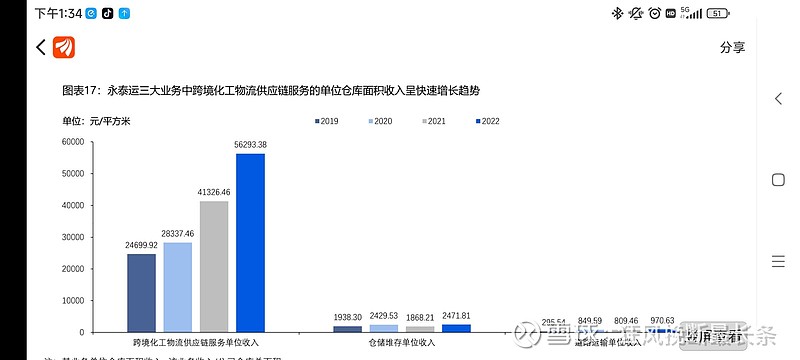

我也看了永泰运的,其实不考虑之前的行业高景气,每年平均增长也在20%以下。不过,上市之后,TEU高增,大概因为上市后影响力增加,有不少客户找上门来(证代小妹妹说的)。

但是永泰运还是要看他能不能像密尔克卫一样,从货代转变成供应链服务。这个会导致在增长速度,以及估值都区别挺大的。现在市场给永泰运的是不是只是货代的估值?