01

引言

有这么一家公司,它从当初的柴油厂逐步成长为我国先进汽车及装备制造产业的跨国集团。

它以重卡为核心,不断向外进行业务延伸。经过多年的经营,成功发展出第二增长曲线,来淡化重卡行业周期对公司业绩波动的影响。

在历经多年行业下行期之后,它是否来到了周期拐点?未来更多的新业务是否能够持续爆发?

今天我们和大家聊一聊潍柴动力。

02

公司概况

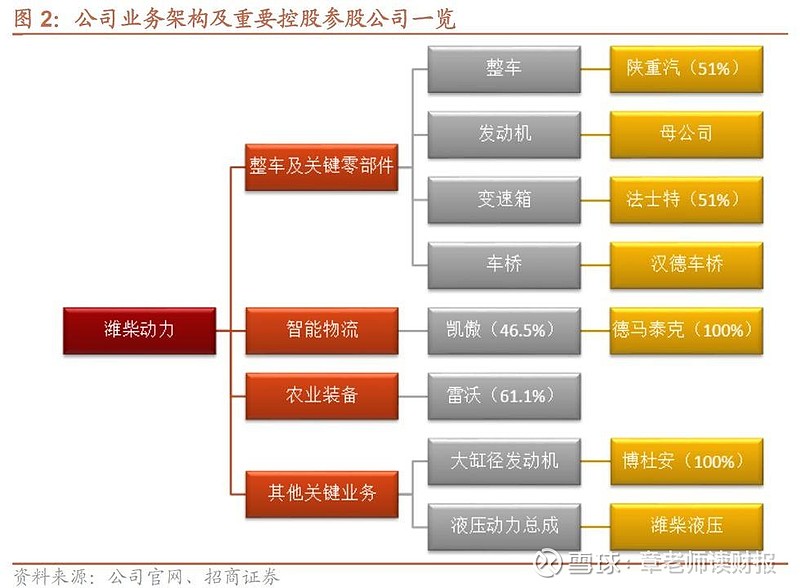

潍柴动力成立于2002年,以重卡发动机业务起家,先后通过收购湘火炬、博杜安等公司,掌握重卡变速箱、车桥、大马力发动机等核心技术,并拓展至下游整车业务。

目前潍柴的重卡发动机、天然气重卡发动机和大马力重卡发动机的市占率均为行业第一。在整车方面,2023年子公司陕重汽的市场份额提升至行业第三。

在重卡业务稳步发展的同时,潍柴动力持续进行多元化布局,将业务覆盖重卡、叉车、智能物流等众多领域。

在夯实重卡业务和进行外延式并购的战略之下,近年来公司收入规模持续增长。2023年潍柴动力实现营收2139.58亿元,过去10年年均增速为11.61%。

数据来源:公司年度报告

数据来源:公司年度报告

重卡和智能物流是公司两大支柱型业务,2023年营收贡献均超过40%。但是如果要定义潍柴动力核心的业务,那非重卡业务莫属。2015年至今,重卡业务的利润贡献率一直保持在70%以上。

可以说看懂重卡业务逻辑,是研究潍柴动力的关键。

03

重卡周期

重卡业务和我们之前研究过的挖掘机有点类似,因为产品更新换代而具有周期性,但是同时重卡本身还具备一定的成长性。

(1)成长性

重卡保有量与GDP有较为明显的正相关关系,你可以简单理解为,经济在发展,用到的重卡就越多。

重卡作为一种重要的工业运输工具,下游会运用于基建、房地产及制造业物流等领域。虽然当前我们国家的固定资产和工程类项目投资有所放缓,但是物流需求的持续增长具有确定性。

未来重卡的销量中枢有望伴随物流的增长、工程的触底反弹而上移,重卡保有量将随GDP持续增长。

(2)周期性

不考虑重卡国标政策和下游行业投资增速等影响,重卡销量会因为更新周期呈现波动性。

在更新潮到来的时候,由于下游需求非常旺盛,这时候潍柴动力业绩表现往往会非常出色。

但与之相对应,在重卡使用寿命期之内,潍柴动力的业绩就显得平平无奇。根据华创证券预计,重卡的更新周期一般为十年。

所以你会发现,潍柴动力的净利润表现和重卡的销量变化保持一致,呈现阶段性的周期变化。

在这样的大背景之下,整个行业还会受到国标政策影响,加剧周期的波定性。

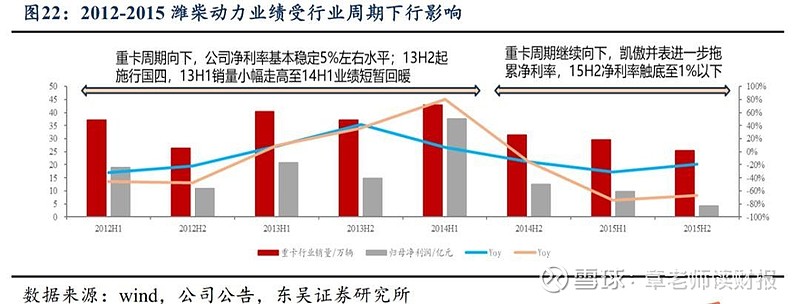

以2016年为例,2016年重卡行业开启新一轮上行周期,在上一轮上行周期内购置的新车逐步进入换购期,2017-2019年连续实现110-120万辆的销量。

2020-2021年,叠加了国三标准重卡的淘汰及国六标准的切换等政策推动影响下,重卡销量分别达到了162万辆和139万辆的历史高位,但是这也透支了未来几年的需求,从而加剧下行周期的影响。

2022年重卡销量近67万辆,为最近十年最低。潍柴动力的净利润也来到了自2017年以来的最低水平位。

数据来源:公司年度报告

数据来源:公司年度报告

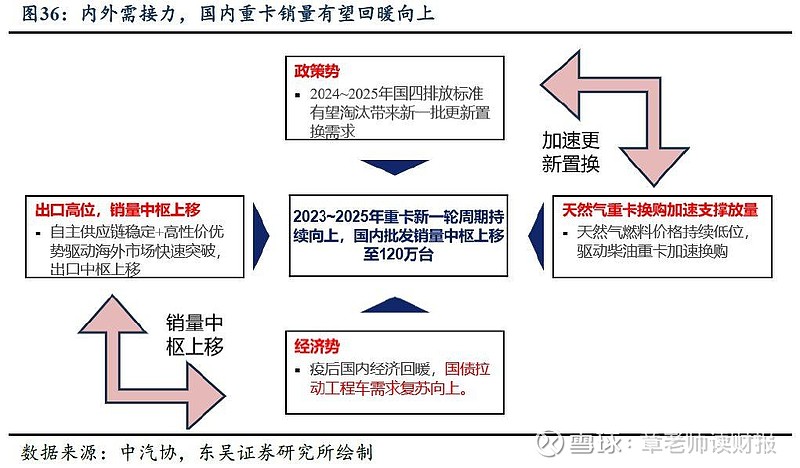

根据东吴证券预测,在经济复苏、燃气重卡换购和国标排放切换的三重支撑下,2024-2025年重卡板块有望开启新一轮的向上周期。

根据潍柴动力2024年一季度报告,公司实现净利润23.44亿元,同比增长34.57%,出现转好的迹象。

04

智能物流业务

为了抵御重卡周期对于公司业绩的影响,潍柴动力近年来正在众多领域进行业务布局,其中智能物流业务已经成为公司的第二增长曲线。

2014年,潍坊动力完成对全球第二大叉车制造商德国凯傲的收购,顺利切入叉车行业。2016年公司通过凯傲收购了全球知名的仓储自动化系统供应商德马泰克,进一步深耕物流领域。

潍柴动力在完成上述整合之后,智能物流业务营收从2014年的200亿增长到2023年的875亿元,年均增速达到17.82%,显著高于公司整体收入增速。

未来潍柴动力的智能物流的持续增长逻辑在于中国市场市占率的提升以及叉车的锂电替代。

(1)中国市场市占率提升

从整个叉车行业来看,中国是全球最大的叉车市场。根据世界工业车辆统计联盟(WITS)公布的数据,2022年全球叉车销量约为201万台,其中亚太地区销量约为93万台,占比46%,这之中有四分之三是来自于中国市场。

虽然凯傲在全球排第二,但是由于它原本是一家德国公司,大本营在欧洲,相比之下在中国市场的根基较为薄弱。

目前国内叉车市场呈现“两家独大”局面,安徽合力和杭叉集团共占50%以上的市场,相比之下凯傲在中国的市场份额不足7%。

但是这个竞争格局或将随着潍柴动力的入局而得到改变。2022年凯傲在年报中披露,把进一步发展中国市场定为其中长期目标。

未来随着凯傲的智能物流业务在国内市场占有率不断提升,营收或将持续增长。

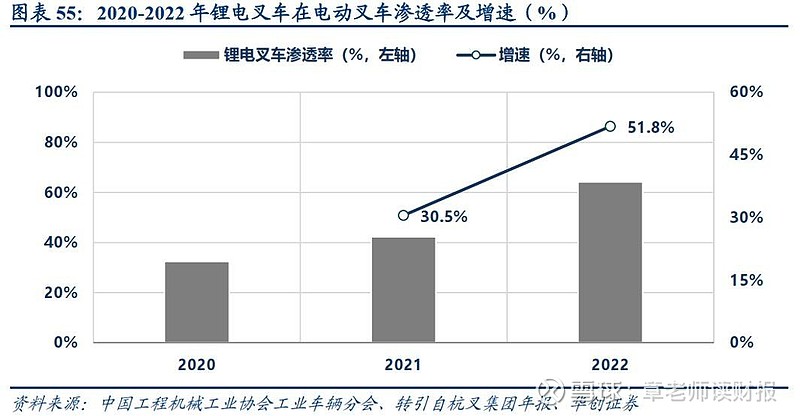

(2)叉车锂电替代

叉车和汽车一样,现在都在进行新能源革命。相比于叉车传统的铅酸电池,锂电池在经济、环保和性能等方面具有明显优势。

一般的铅酸电池使用寿命为2-3年,而锂电池使用寿命可以达到8年以上。此外锂电池在废旧处理时相比铅酸电池对环境污染较小,并且锂电池能量密度显著高于铅酸电池,这意味着同等载电量下锂电池拥有更小的体积和重量。

凯傲早在2019年就已经开始量产锂电池叉车,目前有90%的订单都已经实现了锂电化。随着近年来锂电叉车渗透率快速提升,凯傲或将在全球叉车电动化进程中受益。

05

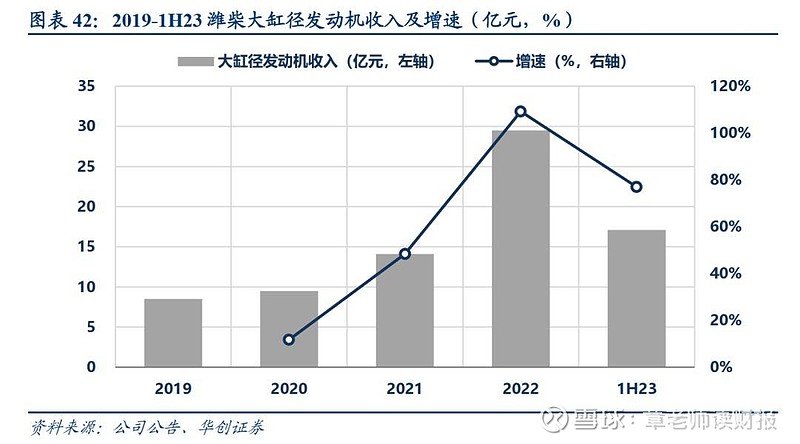

大缸径发动机业务

从现有收入规模视角来看,重卡业务和智能物流业务是绝对的支柱型业务,但是还有一块业务值得关注,那就是潍柴动力的大缸径发动机业务。

大缸径是指气缸内径超过150毫米的发动机,它是发电机组、海洋巨轮的动力核心。大缸径发动机的全球市场容量约15万台1年,全球仅少数企业能独立生产,过去市场主要被卡特彼勒、康明斯、约翰迪尔、日本三菱等国外品牌掌控。

潍柴动力自2009年收购法国百年船机企业博杜安后,十余年来不断消化吸收其大缸径技术,并实现自主量产,与国外产品相比有明显的成本优势,为全球市场竞争格局带来新变化。

最近三年大缸径发动机业务增长迅猛,2020年-2022年年均增速超过76%。

未来随着重卡业务步入周期的上行,叠加智能物流和大缸径发动机业务的蓬勃发展,潍柴动力业绩或将持续向好。

市场对潍柴动力2024-2026年净利润预期:109.17亿、136.55亿、167.70亿。

关注公*号:章老师投研,观看每周热点行业及公司分析直播。

声明:文章内容仅供学术探讨,文章内容不含有证券分析或证券投资建议,请勿根据文章内容进行股票交易。