01

引言

有这么一家公司, 2023年它的毛利率高达95.09%,超过了贵州茅台。

过去十年,它的营业收入和净利润年均增速高达49.92%和59.35%。

公司账上常年保持50%以上的现金类资产。

但即使是这么出色的业绩,抵挡不住市值泡沫的破裂。自2021年7月至今,公司已经跌去了62%。公司市盈率从最高的403倍,下跌到了目前的34倍。

那么现这家公司是不是跌出了机会?未来前景究竟怎么样?今天我们和大家聊一聊爱美客。

02

公司概况

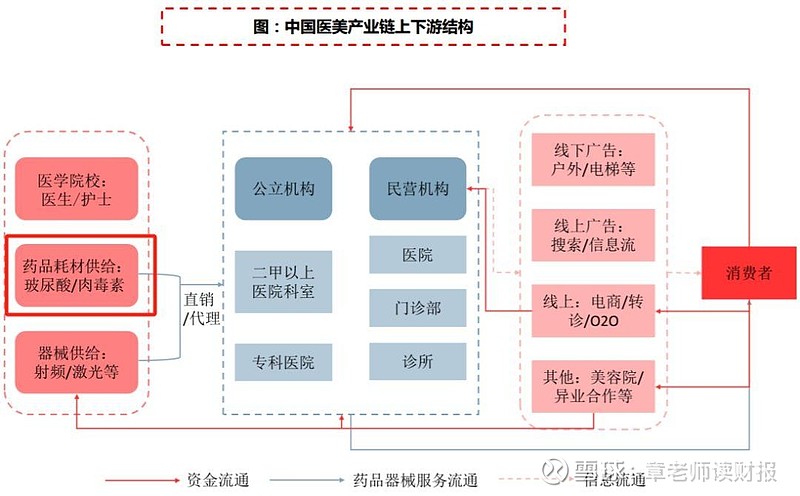

爱美客是国内医美行业龙头,产品主要是基于玻尿酸制成各种皮肤填充剂用于皱纹修复,其中颈部皱纹修复的嗨体是公司的大单品。

内容来源:中信建投

爱美客会把产品卖给下游的医美机构,医美机构向终端消费者推广、销售产品。这些产品和一些医美小手术相比,最大的不同点就是复购。

关于复购举个例子,比如去黑痣,消费者只需做一次激光手术就能达到目的。但是要保持皮肤的充盈从而能够长效抗皱,消费者就需要定期去医疗机构进行注射,不断复购产品。

同时,叠加人们消费水平和求美意识的提升,对这类产品的需求也会随之增加,医美机构后续会向爱美客源源不断的采购产品。

在这样的合作关系中,行业新进入者很难切入,原因在于玻尿酸属于医疗器械,从研发到产品获批,整个周期相对比较长。

如果竞争对手采取产品跟随战略,这类医美产品从研发到最终审批上市,通常需要28-45个月左右,等竞争对手产品出来,爱美客的产品早已获得了不小的市场份额了。

听完上面的分析你会发现,爱美客的商业模式还是不错的,它既不用花费大量的销售费用向终端消费者推广,又可以享受到客户的复购,同时通过持续不断的研发新品,保持对其他竞争对手的先发优势,所以它在产业链上下游,甚至在整个大A中的盈利能力表现都很出色。

03

财务表现

我们打开爱美客过去十年财报数据,在收入端,你会发现它的整个收入规模从2014年的0.75亿元,增长到2023年的28.69亿元,年均增速为49.92%。

数据来源:公司年度报告

数据来源:公司年度报告

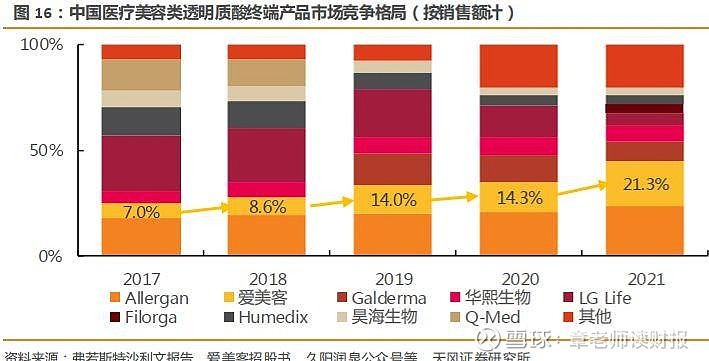

在这期间,爱美客凭借较高的产品质量和性价比优势,逐步实现对海外品牌的国产替代,核心产品玻尿酸填充剂市占率不断提高。

根据弗若斯特沙利文数据,2021年国内玻尿酸市场前三集中度为32.8%,其中爱美客达到21.3%,成为国内第二大、本土第一大的玻尿酸填充剂供应商。

好的商业模式和龙头地位在财务报表上的直接反映就是公司毛利率,2023年爱美客毛利率达到95.09%,超过了贵州茅台的91.96%。

数据来源:公司年度报告

数据来源:公司年度报告

并且在上文中我们提到,爱美客不用像生物医药公司一样,花费大量的销售费用去做市场推广,市场推广这件事是由下游的医美机构来做的,所以公司整体利润率比较高。

从下面的收入成本费用构成图可以看出,爱美客2023年营业成本、销售费用、管理费用、研发费用占当年收入的比例分别仅为4.91%、9.07%、5.03%、8.72%,主营业务利润率能够达到70%以上。

数据来源:公司年度报告

2014-2023年,公司净利润从0.28亿元增长至18.55亿元,年均增速高达59.35%。

数据来源:公司年度报告

04

业绩增长点

玻尿酸业务是爱美客的基本盘,在整个医美注射类细分赛道中,爱美客还在布局再生、肉毒素等产品。

多款新产品预计将于2025年左右获批上市,公司业绩有望继续增长。

内容来源:天风证券研究所

内容来源:天风证券研究所

(1)再生产品

虽然在抗衰美颜领域,玻尿酸应用十分广泛,但是仍存在一些潜在的副作用,比如有可能会出现注射区域皮肤吸水肿胀和呈现蓝灰色的光泽等情况。

而肉毒素持续时间比较短,相比之下,再生产品能通过诱导胶原蛋白再生达到重塑紧致、美容抗衰等效果,并且消费者在使用后更显自然,维持时间多在1年以上,为消费者提供兼具安全性、自然性和长效性的注射新选择。

所以,近年来再生产品发展迅猛,根据弗若斯特沙利文预测,2021-2030年再生市场年均增速高达48%。

再生产品爱美客布局相对比较早,2021年推出濡白天使,2023年推出如生天使,形成了一定的先发优势。目前我们国家仅有5款再生产品,爱美客独占其二。

伴随着细分行业的发展,再生产品有希望成为爱美客的第二增长曲线。

(2)肉毒素产品

肉毒素是一种神经毒素,通过麻痹神经使特定的面部肌肉放松,相比于其他产品,肉毒素产品最大的优点就是能够改善动态纹。

动态纹又称“表情纹”,会在人们皱眉、微笑的时候出现,如果不加以控制,久而久之就会变成静态纹。

所以肉毒素特别适用于治疗眉间纹、额头纹和鱼尾纹,除此以外在治疗痤疮、疼痛等领域同样具备发展潜力,应用空间十分广泛。

2021年我国肉毒素市场规模达到46亿元,不足美国的五分之一,有非常大的成长空间。根据弗若斯特沙利文预测,2021-2030年肉毒素市场将以26.8%的年均增速持续增长,整体增速比非手术类医美市场的增速高9.4%。

由于肉毒素在国内按照毒性药品进行管理,所以准入壁垒更高,从研发到上市需要8-10年时间。经过二十余年发展,目前我们国内仅有5款产品获批,相比于玻尿酸50余种品类获批数量,肉毒素整体竞争格局相对更优。

目前,爱美客肉毒素产品有望于2025年获批,实现尽早进入肉毒素这个蓝海市场,为公司业绩增长助力。

(3)渠道拓展

除了在产品端发力之外,爱美客还能通过渠道拓展来增厚业绩。截止2023年年末,公司直销和经销覆盖约7000家机构,相比于全国18000多家机构而言还有拓展空间。

从区域上来看,华东和华北市场收入占比超过50%,其他区域有待深度发展。

从产品上来看,2021年爱美客推出的濡白天使还处在市场培育期,仅仅覆盖了几百家机构,2023年推出的如生天使还未开始大规模推广。

凭借产品的性价比、稀缺性和多元化的布局,如果爱美客在拓展渠道的同时,能把产品越卖越多,业绩可能还会有较大的增长。

05

行业前景

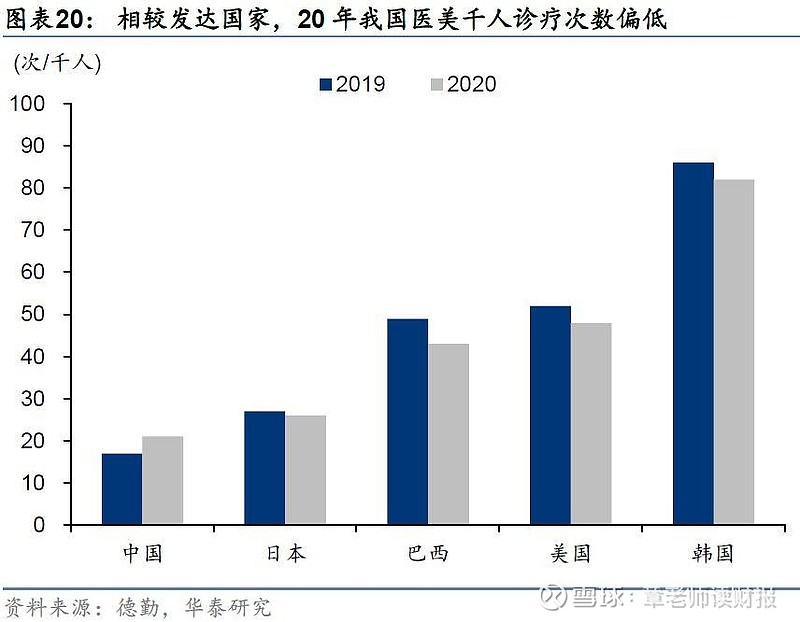

我们常说公司业绩高速增长往往离不开行业的发展,具体到爱美客这家公司以及对应的医美行业,我们可以看到,中国医美市场渗透率现处于快速提升期,但是整体渗透率比较低,2020年我国医美千人诊疗次数仅为21次,略低于日本,远低于巴西、美国和韩国。

随着我国居民收入水平以及对医美接受度的提高,人们的医美消费意愿也越来越强,整个医美行业渗透率有望保持长期增长。

从细分市场来看,相比于手术类医美,那些不用动刀子的非手术类医美(即轻医美)的风险更低、创伤更小、恢复时间更短,因此受到了更多消费者的青睐。根据弗若斯特沙利文预测,非手术类市场2021-2030年年均增速为17.46%,高于整体医美行业的14.5%。

在非手术类医美市场中,各类用户对于不同部位有着精细化抗衰美颜需求,医美行业通过不断推出多元化产品,来满足这些需求,各细分产品可能都有较大的市场空间。

未来除了胶原蛋白、再生和肉毒毒素产品之外,还有一些潜在大单品正在研发审批途中,包括减肥塑型、埋线类等产品。

这些产品就像护肤品一样,我们可以使用面膜、身体乳等不同产品对全身各部位皮肤进行护理。

而同一品类的医美产品,又能进行进一步延展,满足不同的精细化需求。就像各类面膜,具有保湿、提亮肤色、深层清洁等不同的功能。

未来随着整个医美行业的高速发展,爱美客凭借自身的产品优势、先发优势和高企的行业壁垒,业绩有望保持高速增长。

最后市场对爱美客2024-2026年净利润预期:25.29亿、33.43亿、41.27亿。

文章撰写不易,还请点点“在看”,感激不尽!

声明:文章内容仅供学术探讨,文章内容不含有证券分析或证券投资建议,请勿根据文章内容进行股票交易。