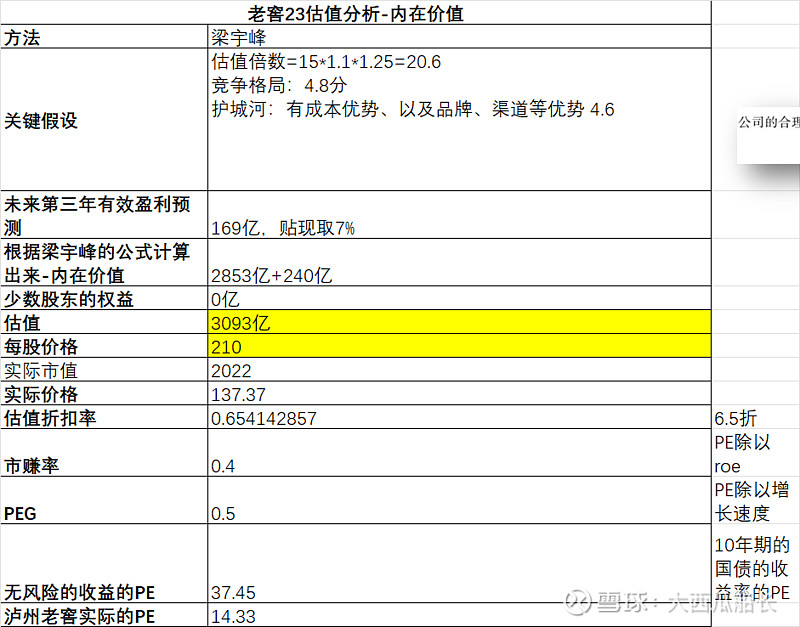

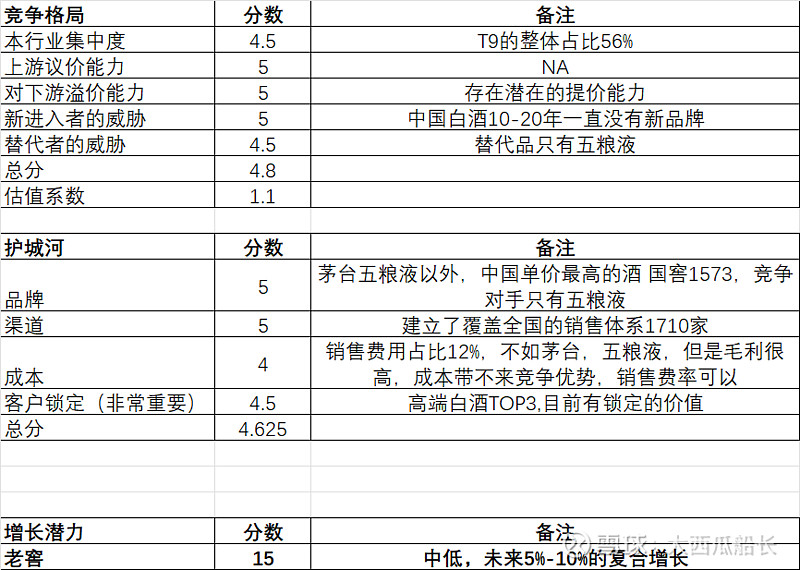

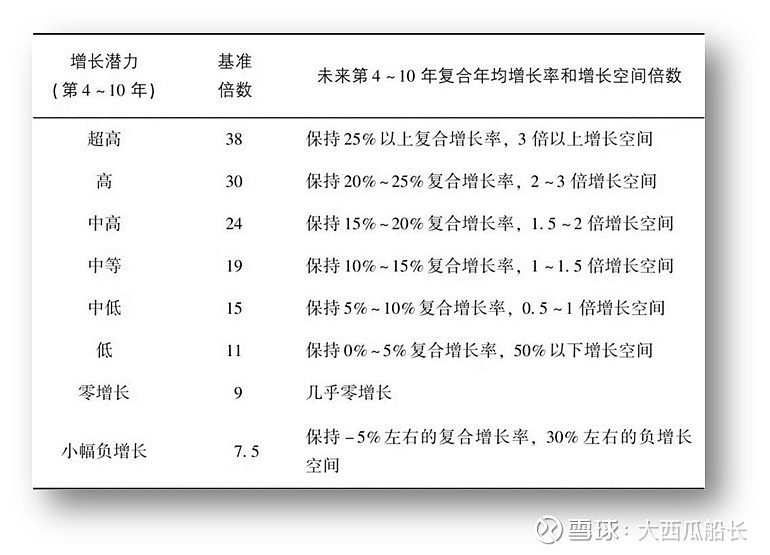

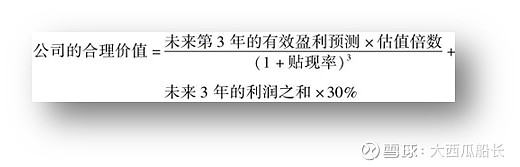

估值方法:

泸州老窖的问题研究

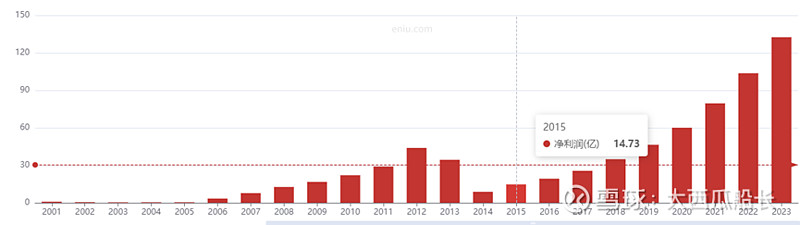

1.利润是否稳定,主要关注10年利润是否稳定

泸州老窖-稳定增长,2013年和2014年利润和收入衰退

2、 是否重视股东利益

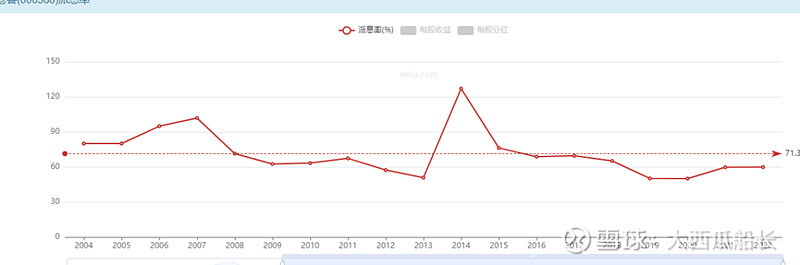

连续分红20年,分红率最低50%

3、管理层怎么样

刘淼董事长 ,1991年进入泸州,一直在泸州老窖工作,专业出身

林锋总经理,出生于1973年,今年50岁,拥有硕士学历,是高级营销师。1993年,他大学毕业之后,进入泸州老窖公司,从最基层的岗位做起,经历了营销、生产、人资、信息等近20个岗位。

他曾历任泸州老窖股份有限公司销售公司黑龙江区域经理、甘肃片区经理、青海片区经理、市场部副经理、市场部部长兼任业务部经理,泸州老窖股份有限公司销售公司副总经理、营销总监、总经理,泸州老窖股份有限公司人力资源总监、营销总监,泸州老窖股份有限公司副总经理等职务。

4、 渠道如何管理的

传统渠道销售 286亿-毛利89%-增长22.98%,

其他渠道14亿-毛利na-增长-2.97%

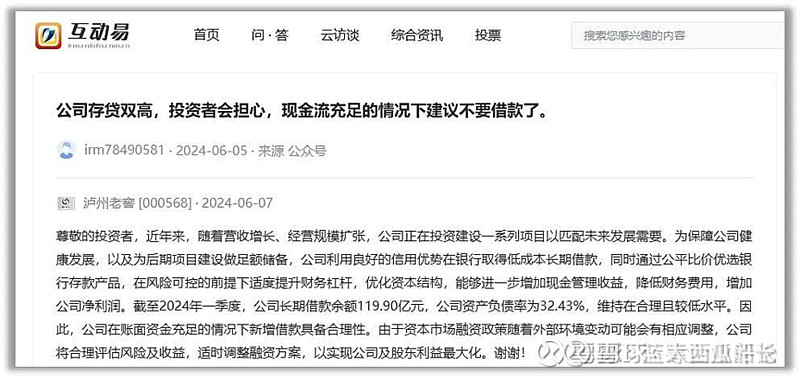

5、 资产负债表上的长期借款的原因

从22年开始才有,22年,23年 才开始有31.8亿,100亿

公开资料显示:借款用于

动机:国企没有动机去做假

6、 产品结构

大于150元的酒叫做中高档

中高档酒-268亿-88.78%-21.28% ,其他酒 32-10.7%-22.87%

销量吨数-96278吨-增长11.71%, 有提价能力

7、 净利润和毛利润、ROE

连续超过10年,毛利润大于60%

连续10年,净利润大于16%

超过5年,ROE大于25%

ROA常年是15%以上,好的年份能到20%

8、 存货问题

正常

总经理林峰反馈: 生产正常,经销商异常,消费端正常

9、 提价权的问题

23年来看,吨数增长小于销售额

目前提价ok