一、 公司概况

$招商公路(SZ001965)$ 的爹是招商局集团,于2016年8月经国家工商总局批准设立,2017年12月25日吸收合并华北高速实现上市。是沪深300、深证成指、深证100、中证500等指数样本成分股。

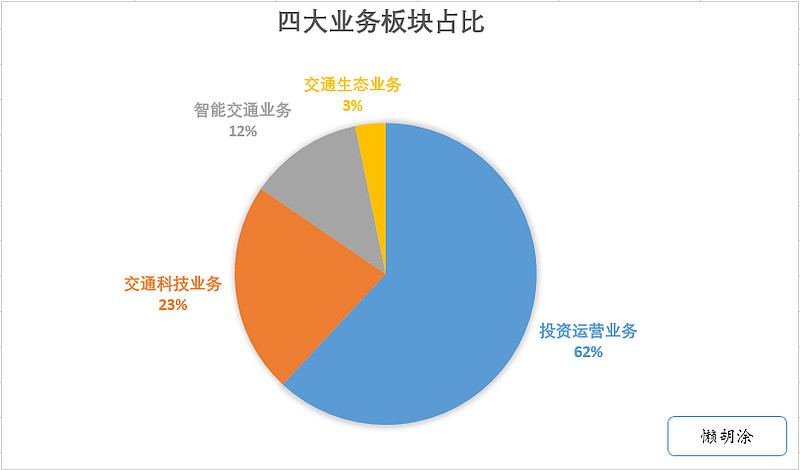

主营业务分四块内容:

1)投资运营业务(说的就是收过路费)

2)交通科技业务

3)智能交通业务

4)交通生态业务

根据2022年年报,这4块业务占比如下:

二、 为什么说买招商公路等于买公路ETF?

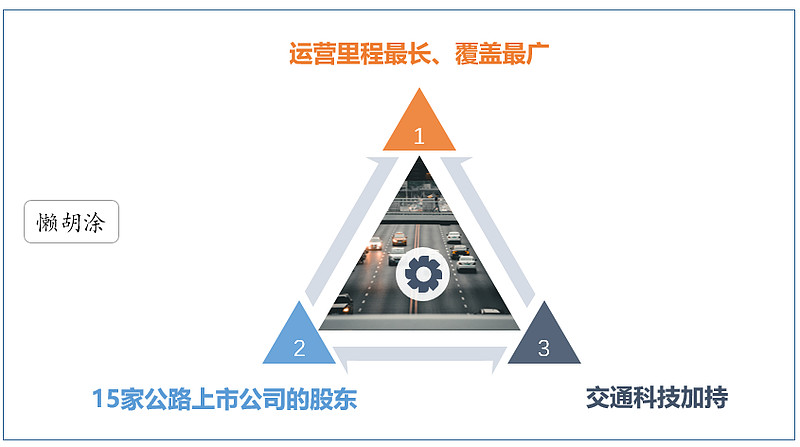

买招商公路等于买公路ETF原因,简单看就在下面这张图里面:

1、 运营里程最长、覆盖最广

招商公路是中国投资经营里程最长、覆盖区域最广、产业链最完整的综合性公路投资运营服务商,控股路产均占据重要地理位置。截至2022年底,招商公路投资经营的总里程达12,914公里,覆盖全国22个省、自治区和直辖市。

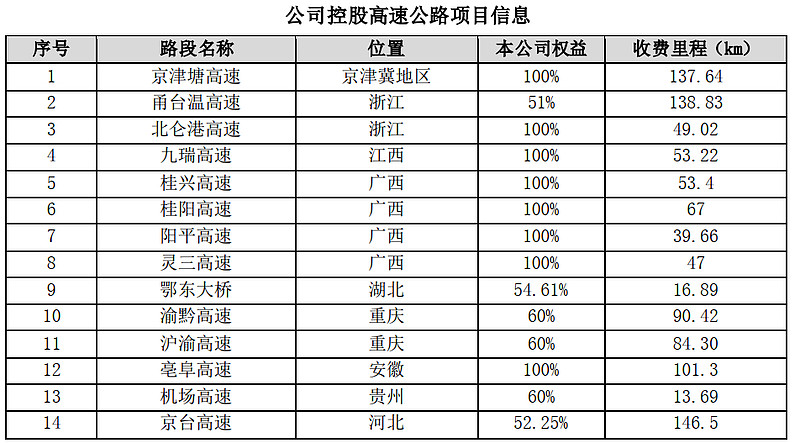

我们来看看招商公路主要控制的线路都是什么样的:

不了解这些高速?下面简单介绍一下:

京津塘高速是国家高速公路规划网(以下简称“国高网”)中京沪高速公路(G2)起始段,是连接北京、天津和滨海新区的经济大通道,也是我国第一条利用世界银行贷款并按国际标准建设的跨省市高速公路。

甬台温高速温州段是国高网沈海高速( G15)主干线的重要组成部分。

北仑港高速是宁波市重要疏港通道。

九瑞高速是杭州至瑞丽国家高速公路( G56)江西段的重要组成部分。

桂兴高速是国高网 G72泉南高速的重要组成部分。

桂阳和阳平高速是国高网 G65 包头至茂名高速公路的组成部分,均是大西南东进粤港澳最便捷的通道;

灵三高速是桂林市国道过境公路的重要组成部分。

鄂东大桥是沪渝、福银、大广三条国高网跨越湖北长江的共用过江通道。

渝黔高速公路重庆段是国高网 G75 兰海高速重要组成部分,与贵州遵崇高速公路相接,最终通向广西北海,形成西南出海大通道。

沪渝高速为 G50s 沪渝南线高速公路主城至涪陵段,是国高网 G50沪渝高速主干线的重要组成部分。

亳阜高速是国高网 G35 济广高速重要组成部分。

京台高速是国高网 G3 京台高速的核心路段。

可以说公司控股路质地是非常不错的,基本都是占据重要地理位置,多属于国省道主干线,区位优势明显,盈利水平良好。

2、 15家公路上市公司的股东。

参股15家优质公路上市公司。有A股的,也有H股的。15家可不是什么小公司,都是AH上市的大公司公司,很多大家都很熟悉皖通高速、宁沪高速、山东高速等等。

覆盖沪深A股四分之三的业内公司;管理的收费公路项目共计26条,管理里程达2010公里,分布于15个省、自治区和直辖市。 招股比例还都不低,都是前几名的大股东。

这就有优势啊,抗风险能力比地区的要强,不容易受个别地区的发展、政策制约。

话说,财报也不体现一下参股情况,害得老人家我一家家去扒![]()

![]()

![]() 。。。

。。。

图源:以上3张来自雪球

皖通高速24.37%

宁沪高速11.69%

山东高速16.23%

深高速 4.18%

吉林高速14.04%

楚天高速16.32%

福建高速17.75%

现代投资 8.04%

中原高速15.43%

四川成渝21.73%

。。。

以上数据来自2023年Q1的各公路公司财报。没写完的球友们帮忙补充。。。

这霸主地位真不是盖的![]()

![]()

![]()

招商公路:以后请叫我“公路帮帮主”!![]()

3、 交通科技加持

2022年全国高速公路日均交通量同比下降 10.3%。而招商公路控股路段车流量 8,100 万架次,同比下降18.6%。通行费收入 48.0 亿元,同比下降15.3%。

乍一看,不行啊,这货的交通量同比降幅超平均值。

别急,2022年受疫情zc的影响,确实干线受影响更大的。 而且,划重点,注意到财报数据:公司实现营业收入 829,709 万元,同比下降 3.81%;归属于上市公司股东的净利润 486,070 万元,同比减少 2.25%。公司整体业绩的降幅非常有限。

原因是交通科技、智能交通是增长的,而且是两位数12%+。 交通科技这事还真的只有招商公路干的了,地方公路公司当然也可以做,但是没有优势。

招商公路现金流大,做同样的科技投入,不容易扯着蛋,而且一旦有成效可以马上向下面控股各高速公路推广。在全产业链的业务开展中具有独特的竞争优势。在招商局的管理下开拓、创新的能力应该还过得去。

额外再扯个蛋:以后自动驾驶越来越成熟,迟早一天上高速,到时候交通科技发挥的空间就更大了。

图源:北京政府(第一辆自动驾驶卡车上高速路测,在北京某试验路段) “我们完成了网联云控中国自动驾驶解决方案的系统搭建,车路协同体系对外服务能力初步实现。其中,路侧设施部署完毕,网联云控架构搭建完成。”市自驾办相关负责人说,“当前,京台高速双向10公里高速公路完成各类智慧化硬件基础设施部署,高清视频数据、激光雷达点云数据、毫米波雷达结构化数据、路侧单元(RSU)应用层数据、边缘计算单元(RSCU)事件检测等计算结果数据全部联通。当自动驾驶车辆上路,监管数据和实时数据就会接入示范区云控平台,实现车路协同与安全监管。”

可以看到,配合自动驾驶,高速是要建设一些智慧化基础设施的。

不过自动驾驶的附加值现在看起来有点飘,我们就一起YY一下,别太认真,大可不必放进估值里考虑,没有也无所谓。估值还是要讲究确定性,以后万一真在这里面产生附加值就当是个彩蛋。

综合来说,交通科技也是招商公路的价值。关于交通科技这点,可能仁者见仁,智者见智。因为沾上科技,有些朋友可能喜欢纯运营模式,来得纯粹。那也没什么不好的。

三、 2022年年报简析与2023年预测

1、业务数据

2022 年的高速公司整体环境:2022年国内经济下行压力加大,高速公路交通流量持续低位运行,公路货运量同比下降 5.5%,高速公路日均交通量同比下降 10.3%。

对比招商公路的2022年业绩, 截至 2022 年 12 月 31 日,公司总资产 11,493,028 万元,比上年末增长 16.89%,归属于上市公司股东的净资产 6,053,503 万元,比上年末增长 3.78%。

报告期内,公司实现营业收入 829,709 万元,同比下降 3.81%;归属于上市公司股东的净利润 486,070 万元,同比减少 2.25%;每股收益 0.7528 元,同比下降 1.99%;加权平均净资产收益率 8.52%,同比减少 0.68 个百分点。

其中,招商公路控股路段车流量 8,100 万架次、通行费收入 48.0 亿元,分别同比下降 18.6%和 15.3%。

整体来招商公路的业绩和整个行业的环境、步调是比较一至的。

2、资产负债端的情况

总资产1185亿,非流动资产1069亿。行业特点,全是重资产。流动资产里面有66亿现金,还有少量一些合同、应收等,行业特点,交钱放行,要不是招商公路有科技板块应收都不应该有31亿![]()

![]()

![]() 。

。

负债端,493亿,非流动占大头,长期215亿,应付债券135亿。负责不高,不过,相对作为公路公司来说这个负债比例不算低,其实还可以再降降。

3、现金流量

行业性质决定了公司的现金流量几乎等于车流。2022年的情况就不多说了。2023年,从交通流量恢复的角度,超过2022年不是问题,招商公路的业绩增长率应该是两位数增长,不应低于10%。

公司已经明确了2022年~2024年分红率 55%。未来分红率估计也不会有太大变化。你可能想问没分红的钱去哪了。大部分是拿去投资了,还有一部分是还债去了。公路要先建设才能运营啊,前期投入很大的。手头得留足够的钱。你看招商公路的运营里程每年都在扩。还要到处参股。而且公路这玩意运营有年限的,未来到期了还得和“房东”重新签合同。

从股东角度,保守一点就拿分红当现金流吧。

四、 公路股前途几何?未来展望

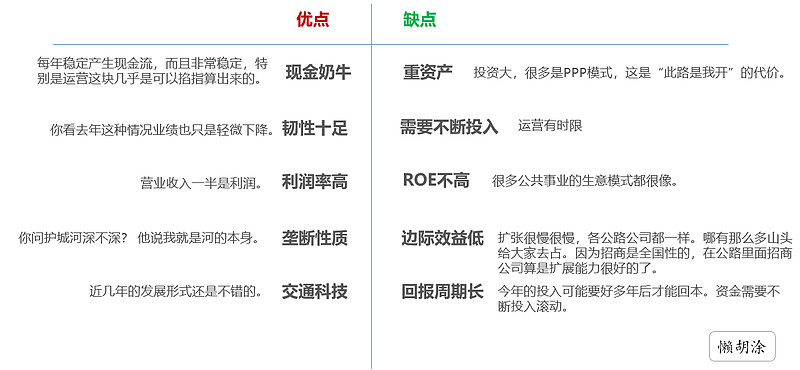

说到高速公路公司钱途,哦不前途,我们就要看看这个行业的前景了。毕竟数据只能告诉我们历史和现状,投资更重要的还是要看未来。对未来的把握才是关键。 废话不多说,直接上图看优缺点吧:

优缺点都很明显了,弄明白优缺点,你发现他们几乎就是明牌。未来怎么走也就一清二楚了。收益率几乎就在台面上。

公路公司过去十多年,头部的平均年华收益率大概在7%左右。招商公路也不例外。未来5到10年,我估计也不会有太大变化 。作为具备全国扩展条件和基因的招商公路,我认为未来的成长性应该是高于行业平均水平的。

当前的现金流我们就按分红算4%吧(前些天想发这文章时还接近5%,这几天涨得有点过分了啊。感觉是被中特护带飞的。警惕阶段性调整。本来是适合细水长流的,结果来个激流勇进![]()

![]()

![]() )。未来10年招商公路的平均增长率算6%(大概吧,这玩意其实没办法这么精确)?算上成长性,未来5~10年的年化也就在6~7%左右。未来现金流折现水平算5%的话,好像赚得也不是很多,哈哈。和沪深300的年化差不多。。。

)。未来10年招商公路的平均增长率算6%(大概吧,这玩意其实没办法这么精确)?算上成长性,未来5~10年的年化也就在6~7%左右。未来现金流折现水平算5%的话,好像赚得也不是很多,哈哈。和沪深300的年化差不多。。。

合不合算就因人而异了,有些人追求的是年化5%,有些人追求的是年化50%,哈哈哈。。。(短期警惕追高风险)

五、 最后说说风险

1、有人说最大风险:未来高速免费?

我们不要回避风险,要正视她,从上到下大量她,今天就来说说高速免费的风险这事。 经常有人拿美国的高速免费提到这个风险。

不卖瓜。其实嘛我不认为这是一个很大的风险。从买股票就是买公司的角度来说。除非你买的时候,本身买贵了。

首先,这政策的可能性本身就不大。我认可他乡之石可以攻玉。但是搬过来的时候也要加工加工,需要辩证的看。要结合国情、民情。美国高速确实大部分是免费的,没错。但是,羊毛出在羊身上。

高速免费,谁掏钱建设和维护?最后还是用的人,开车的人、坐车的人、货。不然,难道让不开车的人去付这些钱?

换一种建设、运营模式?如果有朋友想到什么更好的建设、运营模式可以说说看。

其次,退一万步,如果真的哪天政策出来,最差的情况也是成长性被消灭了。现有运营里程还是要折现的。

你按5%的折现率算。股息率5%的估值水平下,好像也不亏?

2、另外 ,有没有可能这行业不行了呢?

可能性和工商银行不行了差不多,如果交通流量下降很厉害,基本上就是整个经济崩了。这和很多人担心银行破产是一个道理。

————风险提示————

投资有风险,入市需谨慎。

本文仅是个人经验和思路的总结。内容仅供参考。不构成对任何人和组织机构的投资建议。

希望思路对你有帮助,抛砖引玉。欢迎大家交流。

————————————

最后,如果觉得有帮助,帮忙也点个赞,顺手转发一下。我写写要好久,你转发一下就一秒![]() 。

。