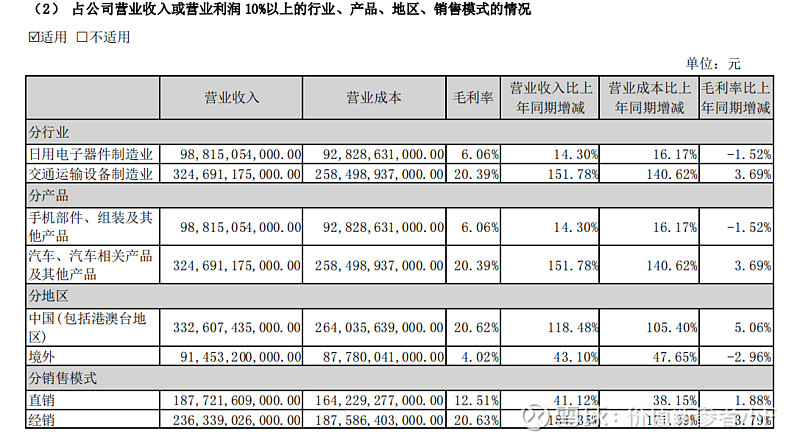

1、还原毛利率

从22年情况看,日用电子毛利率6%,每个季度收入大约230亿

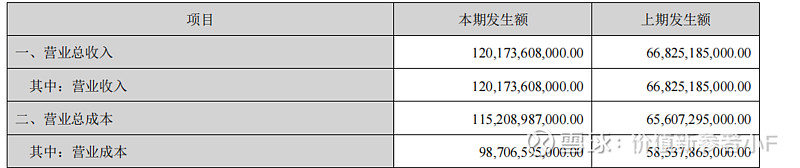

汽车业务Q1毛利率:((1201-987)-230*6%)/(1200亿-230亿)=20.63%

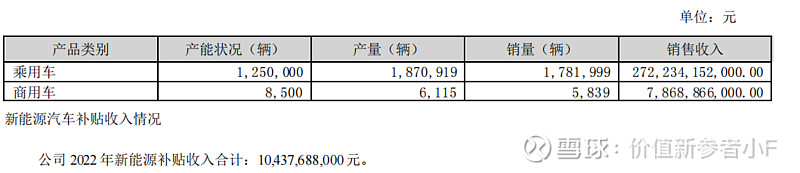

补贴情况本人参考了佩奇兄的BYD补贴与Q1报表预测。简而言之,佩奇估算补贴对于单车利润影响约为8700元,而参考21年年报销量178万辆,补贴104亿,可以推断补贴为单车5840元。那么补贴对于单车利润的影响就介于两者之间,考虑到以后再不会有补贴,那么BYD剔除掉补贴后的单车利润的参考价值就比较大(但考虑到价格战和格局变化,还没那么大)

总结:去年全年,byd在考虑补贴情况下达到了20.4%的毛利率,今年在扣除补贴情况下实现了20.63%毛利率,20%的毛利率目前看得到了巩固,降价和补贴退坡的加权影响被成本端有效的抵消,算是好事情。

2、单车利润

23Q1销量55.2万辆,扣非35亿利润。单车净利润6340元,因为成本结构没有经过调整还原,所以只是一个毛估估的值,参考意义不大。

考虑到目前的单车利润再加上补贴退坡的影响,在一个没有补贴的世界里,BYD的成本下降和电池成本下降抵消了汽车行业空前内卷带来的利润压缩,BYD的日子好的不能再好。

3、总结

BYD的盈利能力和生存能力目前大概不用担心了,成本下降的曲线很漂亮。真正的担忧在以下方面。

a、质量把控——底线是不出现大规模召回与大规模信任危机。

b、服务——BYD传统的经销体系和服务体系当然和目前流行的全直营玩法各有千秋,但服务上的很多不透明、不周到之处可能成为市场进入存量后引爆下降的导火索。

c、产品力——一方面创新力,一方面产品线保持适度。

abc三个方面从byd过去来看做的都还不错,虽然我看到过关于BYD质量问题和管理问题令我忧心忡忡的报道,但综合口碑、大样本、标志性事件来看,没有特别值得注意的地方。

一季报符合预期(稍稍高于预期),市场地位未削弱,盈利能力未削弱。大环境问题很大(汽车),但BYD没啥问题:不排除以后可能会出啥问题。