目前我重点关注的银行中只有平安和招行发布了一季报,招行的表现差的有些出乎意料。如果是大环境的原因,那么需要等到国有大行(工商、建行)+重点股份制银行(兴业,中信)的财报全部出来才能做一个定论。但从招行和平安的比较来看,招行差的出乎意料

1、净息差——资产负债端优势都在削弱,存量优势明显,但Q1资产负债表先明显弱于平安银行

净息差同比下降22BPS,环比下降8BPS。

平安银行净息差同比下降17BPS,环比下降5BPS。

目前净息差水平,平安2.63%,招行2.29%。

为什么?最不愿意看到的原因:存款结构变化象征负债端核心优势消失,是这样吗?

招行情况

tips0:资产负债环比都增长了3.65%。tips1:活期存款比例60.10%,同比下降3.31%。tips2:存款环比增长3.13%

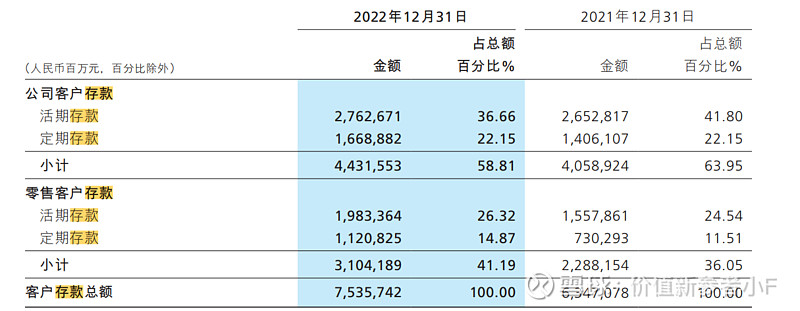

从22年来看:

总体来说,存款的增长速度不好(环比增长3.13%),存款的结构变差(活期存款的日均环比从61.63%下降到60.10%)。而23Q1活期存款占总存款的比重未给出,22年底是62.98%。

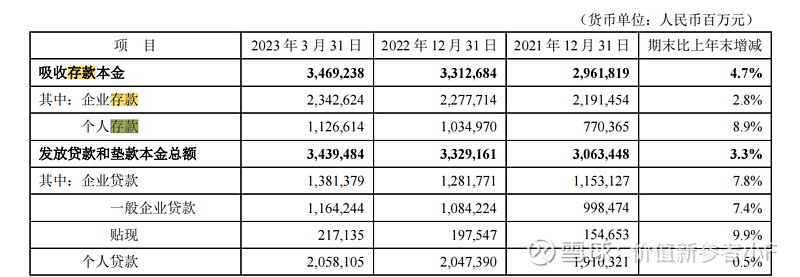

资产端:招行贷款发放环比增长4.7%,平安银行环比增长3.3%。

资产负债端总结:招行负债端的巨大优势目前看来在快速的减弱,比较乐观的想法是目前和其他银行差距还相当大(活期存款的比例高于其他银行15个百分点),悲观的想法是差距在不断缩小:且在大环境不好的前提下,招行活期存款定期化的趋势快过平安银行,且存款总量的增速慢于平安银行。资产端招行的资产增速更快,不见得是好事情。

净息差环比降低8bps,从资产负债端难以找到说服的原因,至少明显弱于平安银行,接下来每个银行的一季报中关于净息差的表述都值得注意,如果大环境下,银行普遍净息差下降环比不超过10BPS,则招行的净息差可以认为是出现了巨大的问题。

对比平安银行:

tips1:吸收存款环比增加4.7%,优于招行。tips2:活期存款日均余额从45.5% 到44.7%,下滑幅度0.8%,优于招行。

2、AUM

穿透到22年开始看,从22年整体情况看,招行AUM和平安银行增速相同,都非常优秀。但23年招行脚步明显变慢,并且还变慢了不少,显得差的很刺眼。

AUM方面同样出现了问题,招行第二次被平安BEAT。

3、手续费收入

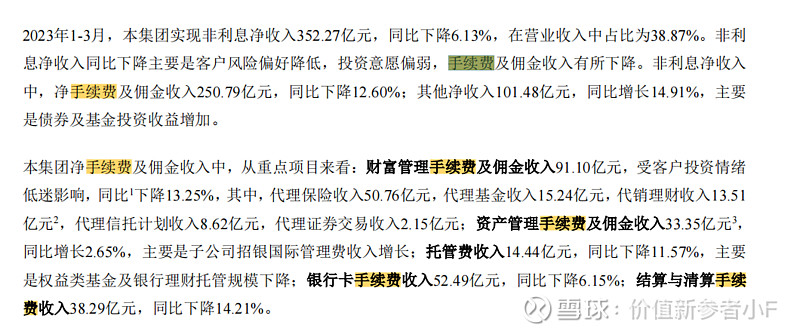

招行:全在同比下降,最刺眼的是结算清算、财富管理方向——总量角度,手续费和佣金净收入同比下降12.6%,仍然明显,明显弱于平安银行

平安银行:手续费以及佣金净收入22年同比下滑了8.6%,今年Q1在此基础上同比下滑了5%。

至于手续费和佣金业务的子结构,这里不再拆分了,平安银行财富管理手续费+4.8%,同时招行-13.25%

总结:

但从所有的变化趋势来看,招行这份Q1报告被平安银行打爆了:净息差下降过快,负债结构变差,AUM增速不好,手续费下降诡异。如果不是平安银行“太好了”,那一定是招行“很糟糕”,平安银行是否太好了,还要多从其他银行还未公布的一季报中找答案,但若单纯从这份Q1报告着手,招行存量的优势仍然在——活期存款占比遥遥领先15%,非息收入占比遥遥领先10%+;变化趋势却同时指向了更差的方向。值得警惕!值得警惕!值得警惕!