1、基本决策与决策依据

核心资产是KFC资产

单店数据:8200家直营门店一年贡献71.2亿美金收入,算上疫情下的消费收缩,正常年份下应该可以贡献82亿美金收入——折算下来一家店每年销售额100万美元——餐厅经营利润率12.5%(或许可以期待到15%),加权税率28%-30%,则整体净利率会在10%左右,年利润8.2亿美金或60亿RMB。拉长到更远视角,2025年大概KFC突破万店,年利润在理想情况下10亿-12亿美金,最最理想情况达到15亿美金,15*7.8*25=2925亿乐观情况下市值,目前市值2100亿,不可能达到买入标准。

单KFC对应2900亿市值,加上必胜客和乱七八糟,总共可能大概1.2KFC-1.3KFC,对应3625亿市值,同样未达到买入标准。确定短时间内不会买入,接下来专注于分析基本面和经营情况。

2、招股书、年报

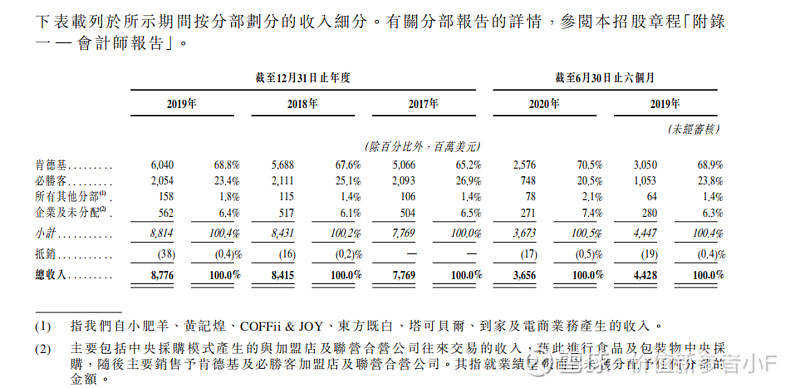

招股书视角 kfc17-19增长似乎一般般,年化10%。

整体收入越来越依赖KFC。

每年开店节奏500家左右

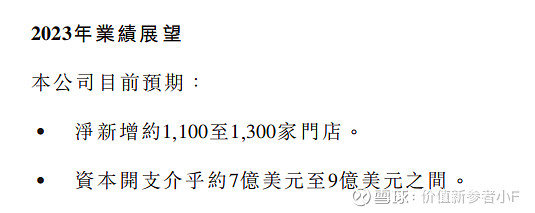

22年开始开店节奏还在加速,目测每年1200家新店

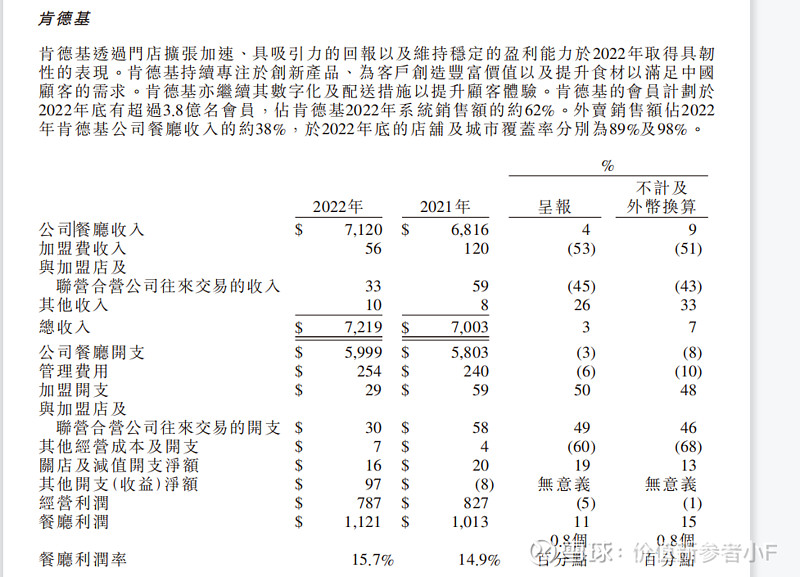

肯德基单系统 年新开店1000家左右

肯德基部分表现:总收入70亿美元(500亿RMB)

经营利润小幅下滑。不太理解餐厅利润怎么算出来的利润率上升。

未来理想化情况范式:同店收入年增5%+店铺数年增10%=年收入(广义利润)+15%。

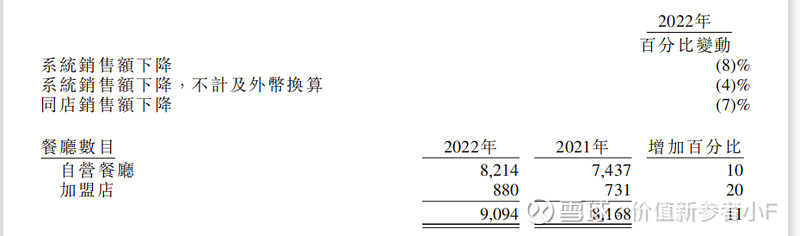

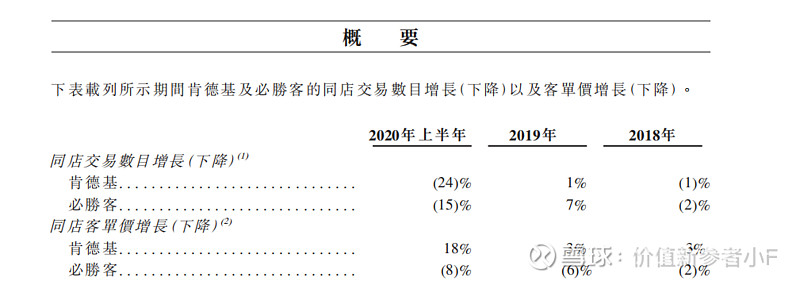

疫情影响,来店内人数大下降,客单价大上升(一次性大外卖)

先到这里,继续看继续更新