1 分业务情况:

增值、广告业务不好,毛利率下滑,收入下降。

增值服务中国际游戏不错(22爆款volerance海外不错,今年登陆国内)(PC业务比手游业务更好)(国际游戏比国内游戏更好)

手游在国内监管寒冬下腾讯受到打击巨大,王者&吃鸡都步入了游戏周期的成熟-衰退早期。反倒是网游基数偏低下仍有增长,且放眼未来,steam自研大作(国内游戏用户消费心智慢慢成熟、监管相对宽松)+新爆款网游(国内急需游戏顶替英雄联盟国民网游地位)仍有可为。

社交网络收入同比稳定:QQ音乐&腾讯视频&阅文集团。从财报中似乎结构在变好:增值服务增加,直播业务下滑。

金融&企业业务 增效明显,收入增速放缓明显——包括了微信支付商业活动,22全年增速放缓应该。23年应有明显改善——毛利明显上升(+3%)是腾讯业务小小亮点

2 费用口径

销售费用环比下降10亿,管理费用环比上升10亿,相互抵扣

同比销售费用下降50亿,管理费用上升30亿

全年口径销售费用下降100亿,管理费用上升166亿

销售费用下降可观,降本明显;管理费用持续臃肿,降本不理想

给员工股份酬金(22Q4 72.1亿)(22Q3 80.2亿)(21Q4 78.8亿)

这个口径来看降本还是不错,怀疑销售费用的臃肿和裁员一次性开支有关。

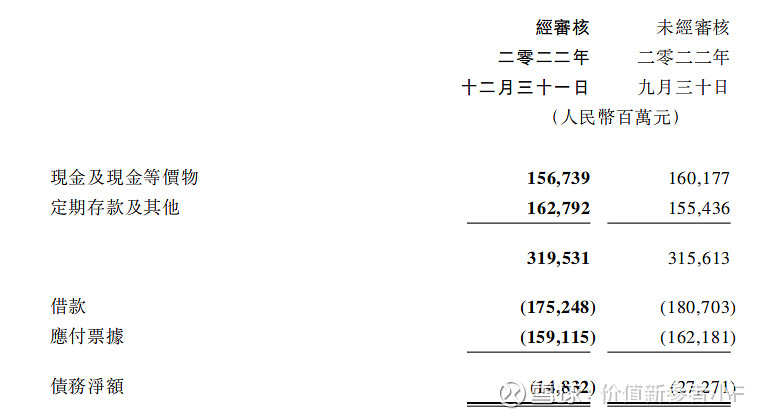

3 财务

现金中性仍然保持

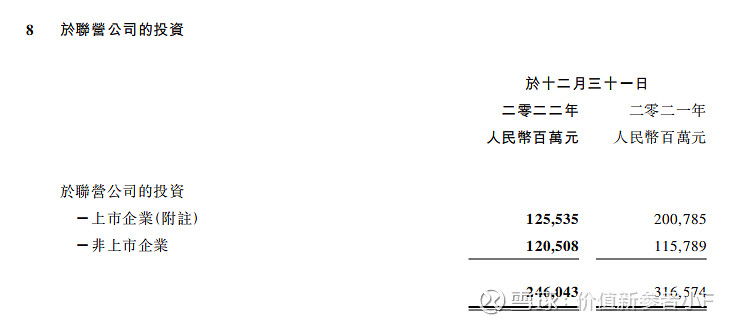

Portfolio

联营部分:增加127亿(海外游戏公司投资),收回544亿(SEA公司所有权属性变动&美团股息派发),过去市值暴跌损失只要体现在减值d:共256亿。

符合理解。

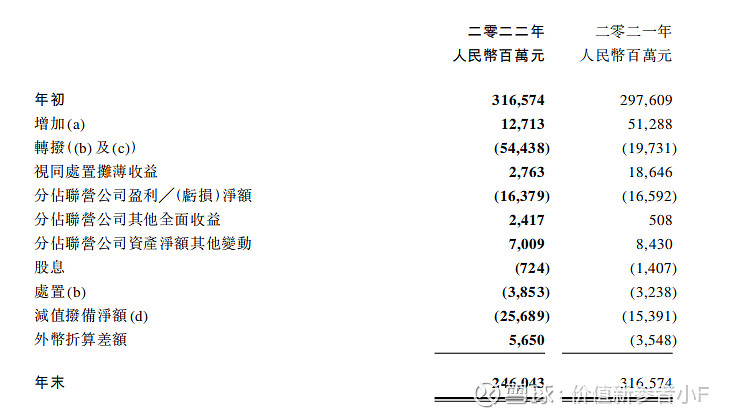

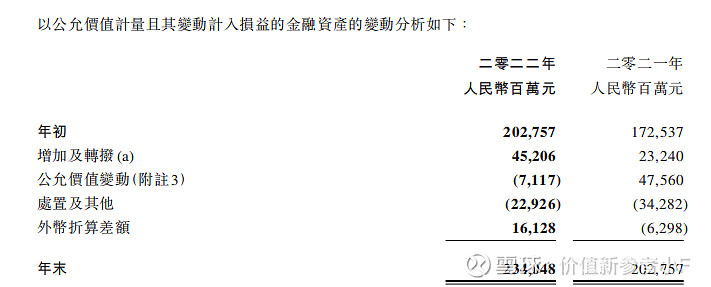

公允价值投资(计入损益部分):

1、主要投资于非上市企业,则市值变动不会影响利润表。

2、22年仍在新增投资(452亿)

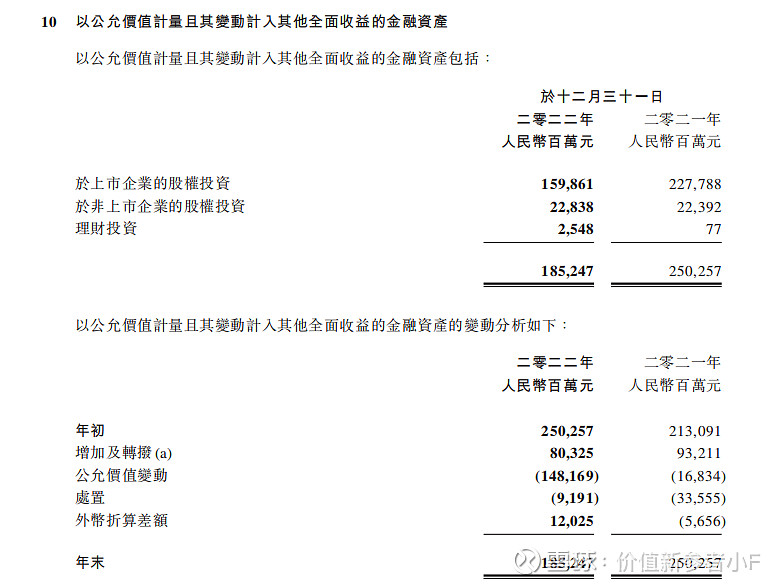

公允价值投资(计入全面收益部分)

1、上市企业投资 市值变动仍不影响利润表(影响全面收益)

2、上市企业投资今年亏损严重(亏损50%+)

3、美团和SEA股份从联营企业转为公允价值企业,导致今年投资新增803亿(但事实上在二级市场上进行的上市企业投资并不多)

小结:

1、按照资产负债表口径,投资组合全部相加为6500亿RMB,按照财报口径,为9000亿RMB,两者之间差别为财报P42:联营公司上市股权公允价值2640.90亿

2、今年中概股暴亏,体现在腾讯的组合是:持有二级市场股份亏损1500亿(超50%亏损),联营公司市值亏损3700亿(超50%亏损)。对于腾讯持有的一级市场股份计算账面价值,所以看不到亏损。

3、腾讯的投资逻辑:主要在一级市场投资,一级市场公开上市后获得股权回报率,原则上看二级市场涨跌不会伤及根本(毕竟成本为一级市场成本),但去年一年的中概股惨状,腾讯一定有不少投资跌到了一级市场成本之下,但总体来看,整体上应当还是有一个不低的收益率。(应该为一个优秀一级市场VC收益率)

4、总结

a、经营活动亮点不多,云业务降本增效毛利率提升3个点,算是最大收入亮点

b、视频号、游戏业务今年值得期待,经济恢复后云&政企服务增长值得期待。

c、降本增效明显(考虑营销费用口径与股份酬金对应的管理费用口径)

d、过去一年中概股暴跌对于腾讯投资组合应当说损失巨大(亏损60%左右)。腾讯的投资业务估值仍然困难。

e、投资业务,目前的市值9200亿可以说很扎实(泡沫得到了完全出清)。展望未来,作为一个一级投资者能否获得长期正收益,我倾向于放低预期,但仍能获得正收益(至少超过RMB理财&腾讯贷款利率)。

f、腾讯简单估值:

引用莉莉安思路:经营现金流-资本开支-股份酬金

或简单:NONifrs利润-股份酬金+摊销=1156-280+100=976亿

估值(毛估估)(3.32万亿*0.8766-9200亿)/976=20PE.