$欧普康视

前排提醒:为创作本文,本人从头到尾阅读了欧普康视定增从始至终的39个公开文件公告,本文长度较长,建议先收藏后观看!

献给传奇中单Sommus.M

一、缘起——2021.5.8

一家公司的股权融资决策一定源于几点:

1、目前有优秀且重要的项目需要大量钱。2、公司目前手头的钱并不足以支撑新项目的推进。3、股权融资相比债券融资更优。

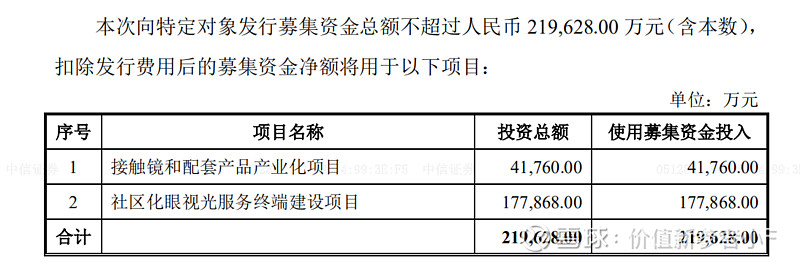

我们先看第一点和第二点:公司融资是为了干什么?管理层的解释是:

简而言之有两个项目:A、扩张OK镜和配套产品的相关产能(如果不明白公司主营业务可以看我上一篇文章)B、推进终端服务设施的建设。

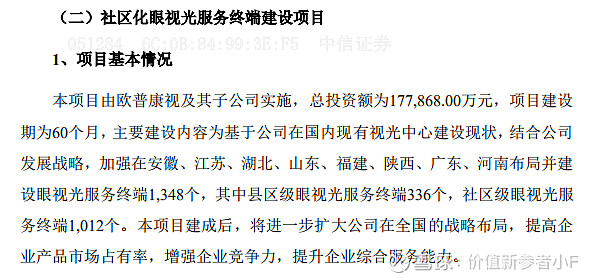

其中B项目融资远远更高,我们进一步分析公司B项目的融资需求,可以看到,公司主要推进的就是终端销售点的建立——比如社区和学校门口的“眼科诊所”,公司将在5年内建立1348个眼科终端(姑且认为就是眼科小诊所),17.7亿/1348,很容易得到一个诊所建设费用在130万元左右,符合我们的一般认识。

这1300个服务终端是什么概念呢?公司在2020年底才用的大多是经销商制度——合作的服务终端总数超过1100家,即未来将在5年内扩张一倍以上的终端点位,可以称作是大手笔的扩张。

那么公司的扩张会对业务的哪部分产生影响呢?

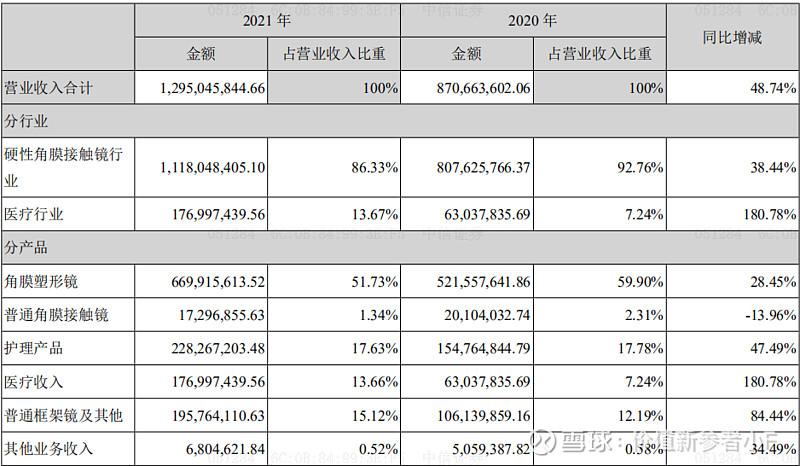

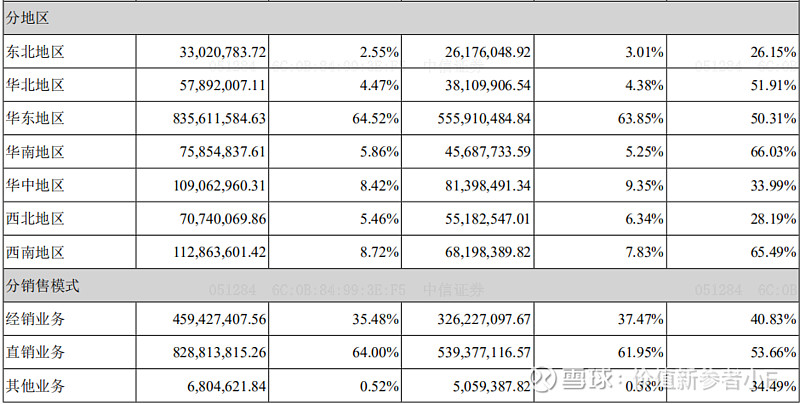

从2021年报来看,收入增加最快的部分是医疗收入+普通框架镜,这也符合公司融资项目的需求——眼科服务终端。这可能表明出,公司不满足于仅仅做OK镜领域的头号玩家,更要借助在OK镜领域的技术优势深入消费者,打通上下游,成为一个“一体化的医疗服务商(类似爱尔眼科)”,这个玩法是有迫切性所在的——我们看到,2021年公司的OK镜销售增速仅有28%,低于过去三年间公司的年均营业收入增速和利润增速(看下图)

因此,公司扩张的“重要性”基本没有问题,如果有问题,可能会来自:1、医疗服务业务是否能发挥和OK镜的协同作用而不是“多元恶化” 2、面临眼科服务的传统龙头(如爱尔眼科),公司能否在竞争中胜出?3、眼科服务和眼科器械两个生意本质不同,对于公司的估值应该有一些影响。

这些问题是我们之后讨论的重点,但就公司融资决策的表述来看,融资所用的钱确实用在了“重要的大项目上”(增速快、前进广阔)。

接下来我们看公司是否缺钱

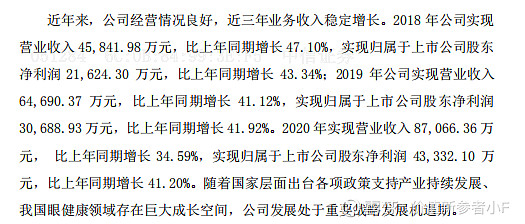

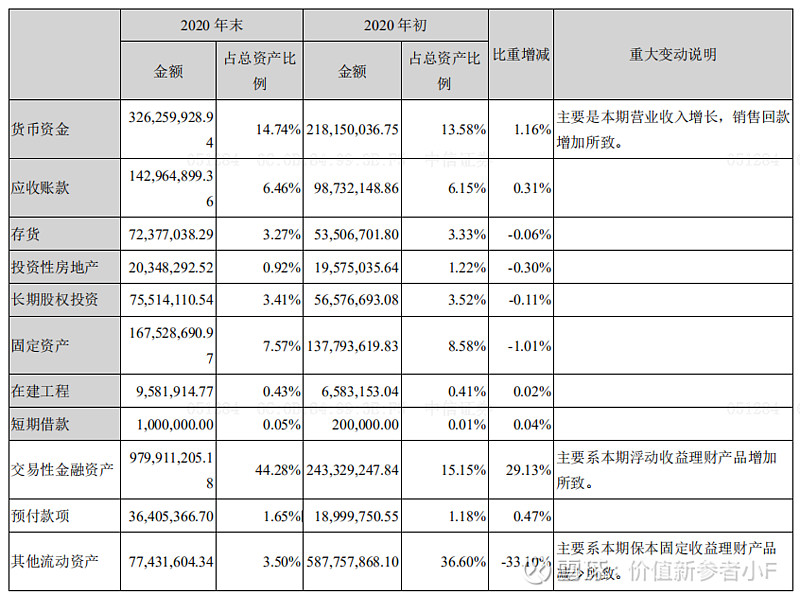

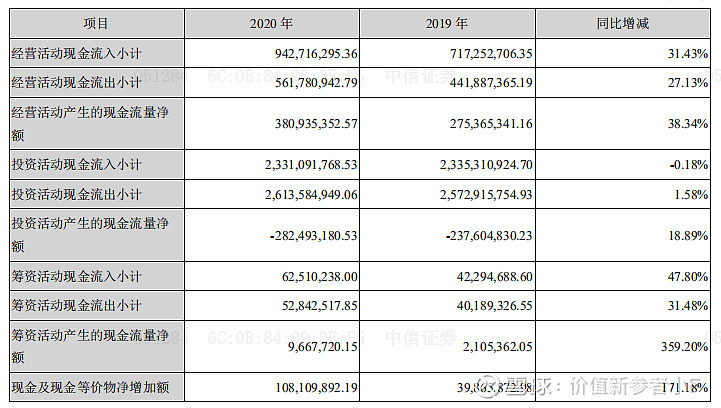

21年发起的融资,那么我们应该看2020年公司的财务状况:从存量看,公司可以支配的资金大概包括:货币资金+交易性金融资产(浮动固收产品)+其他流动产品(保本固收产品)——2020年底公司有14亿现金类资产可以支配,不够公司需要建设而投入的20亿资本,而从公司经营角度看,2020年产生经营性现金流3.8亿,扣去投资花掉了2.8亿,只剩1亿左右的增量——显然,公司如果想要建设1350个眼科诊所,只能依靠外部融资。

接下来讨论第三点:为什么要选择股权而非债券融资呢?

首先有一点需要明确:民营企业相比国企央企等信用高、资本实力雄厚的企业,在银行贷款时一定是高利率,高代价的,并且,由于这类企业可供抵押的有形资产有限,一般银行大概率也不会审批太多的贷款额度给它们

我们看2019和2020公司的资产负债表,公司的净资本一共才20亿不到,负债更是只有两亿,因此,从过往经验来判断——医疗型企业是典型的轻资产、依赖资本市场融资的企业。

其次是更重要的一点,管理层一定认为2021年5月时公司的股价高于公司内在价值——即以2021年5月的股价来算,公司的股权融资成本很低,具有很强的吸引力。在历史上,巴菲特曾多次运用这种方式潜在的“向股东进行分红”——即认为公司股价被高估时增发股份收购公司,用高于公司内在价值的价格融资,从而买到合理价值的公司,巴菲特认为这样很“赚”。

那么,这次欧普康视的定增也可以认为是对股东的一次“潜在分红”——当然,需要满足项目的收益率合理的基础上。为什么这么说呢?请听我讲:

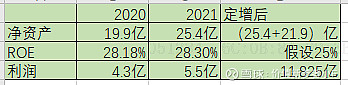

我们看到,欧普康视20年和21年ROE都维持在28%的高位,而这次增发显然会提高22亿左右的净资产——如果欧普康视有能力在ROE不大幅度恶化的基础上,将这次定增所获得的净资本有效的产生利润(我们用25%ROE来假设),那么,欧普康视将会在未来(即新建的眼科服务终端全部投入使用后)获得每年11.825亿利润,相当于利润翻倍,而在此期间,作为原有股东,所损失的仅仅是3%-4%被稀释的权益。

因此,出乎意料的是,这笔买卖是一笔“三赢的买卖”——对于参与定增的机构讲,可以用低于市场价的价格买入公司股份,超值;对于普通投资者讲,只需要稀释3%的股份就能获得翻倍的利润,超值;对于公司来讲,可以融到便宜的资本发展业务,提高影响力和利润,超值。这笔三赢买卖的核心在于:A、上市公司可以以超过净资产的定价为基础增发股票。B、公司在增发股票后能够维持ROE水平,即充分利用起增发的资本。

可惜的是,在A股中,A的例子比比皆是,但B的例子却凤毛麟角,绝大多数公司只是踌躇满志的增发,最后却碌碌无为的使用资本,导致ROE严重下滑,利润没有起色,因此,投资者为了保护自身的利益才普遍认为公司增发资本是“邪恶的交易”。从我的角度来看,任何稀释股东收益的行为都值得警惕,而增发股票除了这层含义还有另一层含义:管理层认为本公司的股价被高估(至少绝没有被低估),而这本身就值得深深地警惕和思考了——连最了解公司发展前景的管理层都认为股价被高估,我们究竟获得了多少领先于管理层的信息,才可以做出买入决定呢?

资本市场其实认可这个“多赢的逻辑”,上图是欧普康视增发公告前后股价变化,下图则是爱尔眼科同时期股价。可以看到,市场在看到公告后只是稍稍迟疑了片刻,便开始了疯狂的买入追逐——欧普康视接下来马上突破了前高,之后更是涨到了每股100元,表现要比老大哥漂亮的多。

为什么资本市场一边认可“多赢的逻辑”,一边毫不留情的让股价“膝盖斩”呢?其实本质的原因不在增发行为上,而在于当时高估值和价格的深度不匹配与市场短命的乐观。即使最终能达到多赢的结局,价值也应该至少在5年之后,并且在公司经营保持优秀甚至更加优秀的前提下方可实现——资本市场显然认为,今天的定增公告马上就会带来明天的利润翻倍。

唉,现在又何尝不是这样呢?所有的利好消息都被快速的解读为利空,并且是马上会带来企业价值毁灭的利空,大家的眼中,血红色的恐惧爬过了片片晴空。时常想起巴菲特的至理名言——“市场总在短命的乐观和短命的悲观之间来回摆动”,再深刻不过了。所以在进行所有高景气度行业的投资时,同样应该铭记一句“高估值是毒药”。这瓶毒酒已经毒倒了“坚不可摧”的医药,未来还会毒倒一大批追逐景气度和错误理解了长期主义的人们。

今天就暂时写到这里,下一篇内容将分析欧普康视定增面临的监管顾虑和公司的解释!

本篇内容为全部原创,不构成投资建议,投资需谨慎!

最后小广告一下,如果你认可我的观点或分析,想进一步了解投资咨询或获得投资建议,欢迎联系!希望我们能一起享受慢慢变富的美妙旅途~