2019年是网贷行业最为重要的一年,整个行业面临大浪淘沙般地大洗牌。

从网贷之家显示的数据看出,截止到2019年5月,网贷行业正常运营的平台数量不超过951家,距巅峰时期几千家的平台数量而言大幅缩水。

继“1+3(一个办法三个指引)”、108条《P2P合规检查问题清单》、175号文后,“备案试点工作方案”再次将网贷行业推至风口浪尖。

该文件明确,网贷备案试点将在2019年6月末启动,最晚于2020年12月末前完成辖内全部网贷机构分类处置及有条件备案及整改工作。目前距离网贷备案试点启动仅剩一个月的倒计时,业内人士预测最终能进入备案的也就几十家,也就是说不到十分之一的平台能够有冲刺终点的机会。

那么究竟哪些平台有望第一批备案呢?笔者认为下面几类平台具备了一定优势。

一、各省头部平台的2-3家

根据网贷备案试点文件,拟将网贷机构分为区域性和全国性的经营平台,并提出了数千万元和数亿元起的资本金门槛。此外,监管也在酝酿要求平台需计提不同层级的风险准备金和风险补偿金。这对平台的资金实力考验非常大。

中国人民大学法学院副院长、中国人民大学金融科技与互联网安全研究中心主任杨东此前接受媒体采访时指出,网贷行业经过这几年的整治,风险基本可以消除了。实际上,清退风险平台之后,留下优质的平台有利于行业发展。

“备案肯定是必需的。鉴于行业的特殊性,比如大的5亿元左右资本金、全国性的大平台,这些头部平台全国范围内会分批次推进,一次十家、二十家左右,总量不会太多。估计每省平均下来也就二、三家左右。”杨东直言。

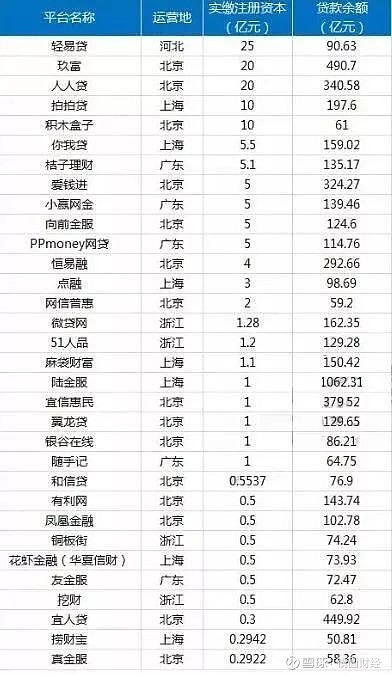

梳理网贷行业代收50亿以上的32家平台分析来看,如果每省仅留2-3家头部平台,综合实缴注册资本和代收余额、资金实力来看,河北省的轻易贷,浙江的微贷网、51人品,北京的玖富、宜人贷、人人贷、爱钱进, 广东省的PPmoney、小赢网金等有望成为第一批备案试点平台。

二、美股上市系

据不完全统计,目前已经有12家P2P平台在美股上市,还有4家平台已经递交了招股书。那么,这些已经上市的平台,能够成功成为备案试点吗?

一般而言美股上市的平台具备上市融资的资格以及资金优势。并且,美股上市公司同时接受国内监管和国外资本市场的监管,相对而言发展较为合规和稳定。

但根据备案试点的要求,对备案平台的资金实力提出较高的门槛,不仅需要完成实缴,还要按比例缴纳一般风险准备金和风险补偿金。以全国性网贷机构为例,不仅需要完成5亿的实缴,还要按照撮合业务余额缴纳3%的固定比例缴纳一般风险准备金,并且按照每一借款人借款项目金额的6%计提出借人风险补偿金。

笔者认为,美股上市系中仅少数的两三家具备先发优势。

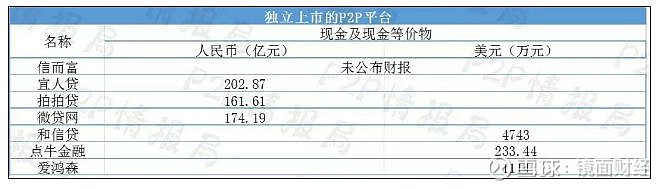

目前美股上市的12家平台中,有7家属于独立上市,有3家母公司在美股上市,还有2家的关联公司在美股上市。

根据P2P情报局整理的7家独立上市的平台的借贷余额数据,并按照备案试点中的要求,推算出想要争取成为全国性机构,需要准备的资金总额。

上述7家独立上市的平台对“备案成本”的支付能力是如何的呢?有几家能经得起考验呢?根据P2P情报局对上述7家独立上市平台在2018年底现金及现金等价物的情况统计来看,除了信而富未公布财报外,剩余的6家平台中,仅有宜人贷、拍拍贷以及微贷网的现金及现金等价物,可以轻松覆盖备案成本。

也就是说,如果这三家平台争取备案试点,成功的可能性会更高。而像点牛金融这类的规模较小的平台为例,虽然已经上市,但是在申请成为备案试点时,仍然有很大的资金压力。

综上所述,目前美股上市的几家平台中,同时具备资金实力和稳健经营的极少数的两三家具备了冲刺备案的先发优势。

三、“三证”齐全的平台

一个办法三个指引制度体系明确P2P网贷行业银行存管、备案、信息披露三大主要合规政策落地。这也毋庸置疑的成为平台备案的必备条件。

而根据第三方不完全统计,同时具备icp经营许可证、银行存管、等保三级测评的P2P平台仅60家左右,包括人人贷、微贷网、玖富等头部平台。

四、各垂直细分领域的头部1-2家

笔者认为如果从资产端的属性划分,或者各垂直细分领域划分,每个细分领域的头部两三家平台也有望优先备案。因为每个细分领域的市场对其头部平台已经足够大,并且按照现在的七八个细分领域来看,总体加起来的备案平台数也就几十家,与市场整体预测一致。比如车贷市场的龙头企业微贷网,三农金融的翼龙贷等就特色鲜明,并且占据市场比例较大。还有一些平台瞄准供应链金融、消费分期等。

P2P行业细分领域平台几大优势,首先是涉及到专业领域,他们更有经验,经营起来也会更加得心应手。其次,做专业细分领域可以最大化节省资源,降低业务成本。更重要的是,投资者在选择P2P平台时不至于太过盲目,也将更精准,风险就更为可控。

结语:

此前,有报道称一些地方开始清退规模较小的尾部平台,业内人士分析,尾部平台本身风险较高,进一步清退有利于行业风险的出清,也有助于改善行业的整体市场预期,提振市场信心。另一方面,头部平台则冲刺备案,行业二八效应愈加显著,行业的重塑正在倒计时。

整体而言,不管是地方头部平台,还是垂直细分领域头部平台集中了大规模的投资人,有资金端和资产端的资源积累,有一定的抗风险能力;行业越来越透明,投资人更加成熟,头部平台会让投资人更加放心,在备案方面也就更加抢占了先机。

去伪存真的过程中,合规检查进入收尾阶段。对于互联网金融行业而言正面临着前所未有的转折,但监管的最终目的是使整个行业健康有序,虽然现在是黎明前的黑暗,但获得备案坚守到冲刺的平台未来的市场将不可估量。