摘要:开拓药业预计将于本周二(12日)起至周五(15日)招股,计划发行约9,234.75万股股份,香港公开发售占10%。市场消息传,招股价介乎每股17.8港元至20.15港元,每手500股,入场费约10,176.52港元,预计本月22日港股IPO, 联席全球协调人为华泰国际(也是沛佳医疗的保荐人)、UBS、中金公司, 本文首发于公众号: 美股指南

公司简介

$阿里巴巴(BABA)$ $京东(JD)$ $梯瓦制药(TEVA)$

开拓药业成立于2009年, 是2019年中国医疗大健康创新企业50强之一。聚焦前列腺癌、乳腺癌、肝癌为主的肿瘤治疗领域, 当有有5库药物在临床阶段。

公司核心产品普克鲁胺为针对前列腺癌、乳腺癌的抗癌药物,其中针对前列腺癌的实验在内地正进行III期临床试验。根据初步招股资料,截至今年4月,公司已招募252名患者,预计今年年内提交单一疗法的新药申请(NDA);2021年上半年在内地提交与阿比特龙联合疗法的NDA。美国方面则预计年内可完成II期临床试验。

IPO 亮点

1、开拓药业自主研发的新一代 雄激素体拮抗剂, 在2017年普克鲁胺荣获国家"十三五" 重大新药创新专项。同时在2016年在美国获得FDA批准, 计划于2020年提交NDA

2、ALK-1是一款血管生成抑制剂, 可用于首款治疗多种实验瘤的ALK-1靶点, 是全源单克克隆抗体治疗药物的潜在相同类别的首创药物。

目前开拓药业拥有辉瑞有关开发和商业话的全球独家许可, 辉瑞已经在美国、意大利、韩国、日本完成1期临床试验

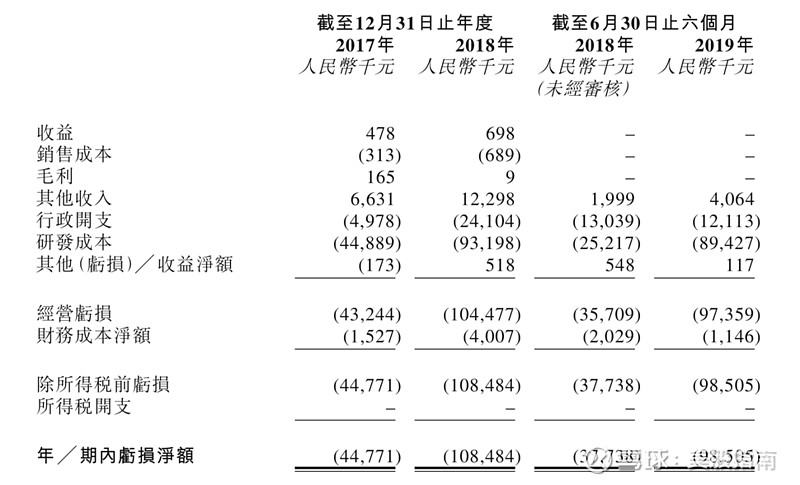

财务情况

尽管成立已超过10年,但开拓药业依然是一家录得亏损且没有收入的生物医药公司。在可预见未来,开拓药业的财务前景取决于在研药物能否成功商业化。

在2017年、2018年以及2019年上半年,开拓药业的经营亏损分别约为4320万元、1.04亿元以及9740万元(人民币,下同),绝大部分经营亏损来自研发成本及行政开支。

其中,2017年和2018年,开拓药业的研发成本分别约为4490万元和9320万元,同比增长107.6%;2019年上半年的研发成本约为8940万元,较2018年同期的2520万元增加254.6%,其主要是由于临床阶段在研药物的临床试验取得进展及聘请更多研发管理技术人员。

融资情况

截止IPO前开拓药业已完成5轮融资, 2011年至2012年,开拓药业完成1200万元人民币的天使轮融资;2014年获得2000万元人民币A轮融资;2015年和2017年分别获600万美元和3300万元人民币的B1轮和B2轮融资。

2018年和2019年,开拓药业又再次获得2.88亿元人民币和4400万美元的C轮和D轮融资。

行业前景

市场规模从2023年123亿人民到2028年的326亿美元 中国前列腺癌药物市场的预期增速 高于中国肿瘤药物的预期增速, 复合年增长率: 21.5%

股东结构

董事长兼CEO童友之持有18.41%

首席科学官郭创新持有18.41%

联想之星持有10.11%

弘晖资本持有7.22%

元生创投持有6.97%

元禾控股6.72%

历年港股打新数据

更多美股、港股的内容,可以关注公众号【美股指南】

写在最后: 使用 该邀请链接 注册雪盈,最高可领取1066港币