前两天陪朋友去4S店给车做保养,然后想做个车险续费,等晚上吃饭的时候朋友才发现,保险公司偷偷的给保险加了个项目,多花了100多块钱,为这点钱再去找吧,损失时间精力,确实不值当,不找吧,心里又憋屈,被坑的感觉很不爽。

其实车险销售偷偷给客户加项目的事挺常见,以前很多地方的小保险公司这种现象很平凡,最近几年,平安、太保、人保这样的老牌车险公司也这样了就让人唏嘘了,更何况某些公司仗着体量,客服投诉都在帮销售打掩护,着实有“店大欺客”的架势。

我特意扒了一下,这几年的保险行业确实不景气,21年张乃丹的事算是个导火索,从2020年到2022年,国内执业登记的保险销售人员数量,下降了将近400万人,积怨由来已久,不可谓不大。现在保险公司转战各个流媒体平台,吸引客户从业,其中苦楚只有当事人最清楚。车险这块更是惨不忍睹,经历2020年车险综合改革后,减少了险种费率,扩大了承保范围,原本的蛋糕切掉了一大块。业绩承压总的找地方补回来,一线销售直接承压,主动裁员将近40%,为了保住饭碗,也只有尽量开单,增加业绩,为了安抚客户,再把自己的佣金贴给客户这个“土法子”。

现在市场上,能在车险类别上做到赚钱的保险公司,就是平安、人保和太保了,没办法,这叫寡头垄断,吃掉了市场接近9成的份额,凭借资源优势抢来的地盘,咬在嘴里的肉绝不会松口,再有就是让车主苦不堪言的“保险两不管”,把“成本控制”做到位,没有出险没有赔偿,利润自然就高了。

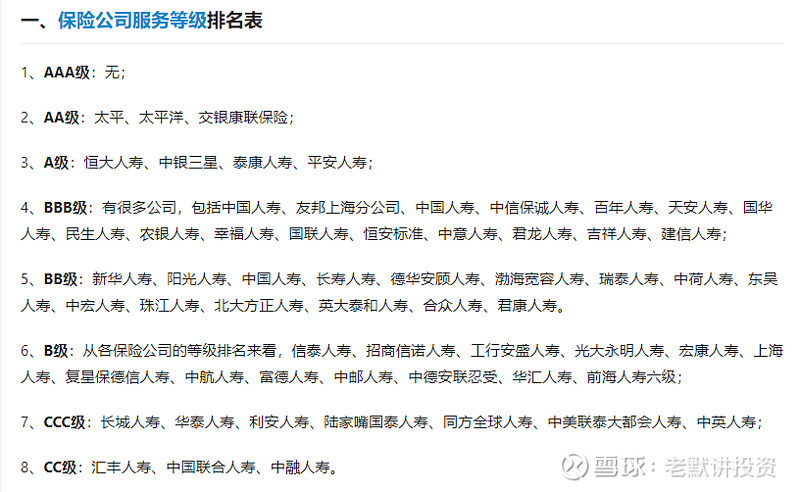

最有意思的,2019年作为国内保险公司的排名榜单的最后一榜,能说的上名字的大型保险公司没有一家是最高评级,也就意味着从服务角度来看,反而是一些小公司为了活下去在不断的优化。

本排名出处:谱蓝宝

注:此排名非2019年榜单信息

至于为什么2019年之后榜单就不排了,有传言说是因为一部分股民反应,这个榜单评级影响了保险公司在大A的融资能力。换言之,服务的好坏并不能代表某一家保险公司的未来。嗯~这么说来,服务口碑、产品设计、售后流程和公司的发展没有任何关系,只要底子够厚,有本事抢地盘,把份额笼到手,公司就能长青了,至于消费者,你可以去选服务好的公司呀,只要你还能找到,或者,那个公司还能坚持。

$中国平安(SH601318)$ $中国太保(SH601601)$ $中国人保(SH601319)$ #保险# #保险板块#