$华能水电(SH600025)$ $桂冠电力(SH600236)$ $黔源电力(SZ002039)$

总体描述

接去年的分析数据,继续更新2023年的数据,开始桂冠电力的业务总结和估值更新。

截止目前2024(2023年)年7月,桂冠电力的市值为658亿元(440亿元),从2022年10月开始,从没有达到过我的买入区间,于是我也就没有买入1股,越等他越涨,去年年的440亿元涨到今天的658亿,涨幅为49.5%,比黔源电力还能涨,这真是个疯狂的水电牛市。

拿到桂冠电力的报表之后,第一个感觉2022年的净利润下滑真多,也难怪,水电都在下滑,但是股价却预期打满。

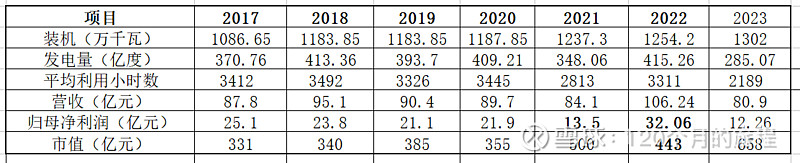

2023年,发电285.07亿度,营收80.9亿元,归母净利润12.2亿元,一共装机1302万千瓦,比去年增长了40万千瓦,主要是光伏新增,其中水电装机1022万千瓦(不变),火电133万千瓦(不变),光伏装机66万千瓦(增加40万),风电装机79万千瓦(增加2万千瓦),负债率为55%。

2024年的业绩预估如下(报告上就有):

发电394亿度,营收104亿元,利润总额38亿元,归母净利润27亿元,水电装机1300万千瓦,负债率为51%。

基本上跟2023年的业绩一样。

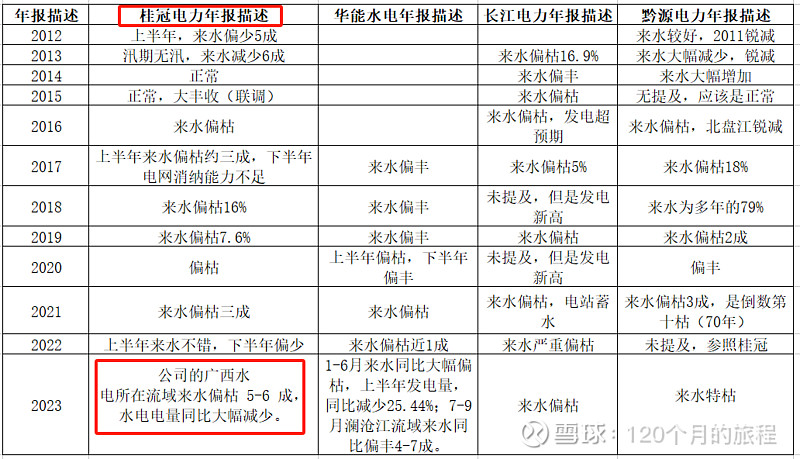

桂冠电力,2012年到2022年,来水不正常的年份为2012年前后,最近几年都还行,2021年为有点枯,2023年按照公司的气息预报,应该还行,但是实际不咋行,来水枯的很呢,盈利主要还是靠水电,风电也还行,光伏刚开始贡献利润。2024年基本上照抄2023年的预测。

简单回顾和展望业务工作

公司主营是水电、风电、火电和光伏发电,其中2023年增加光伏发电40万千瓦,光伏装机总容量为66万千瓦,占总装机容量(1302万千瓦)的5%,风电装机为79万千瓦,增长了2万千瓦,占总装机容量的6%,其余的赚钱资产就是水电装机的1022.7万千瓦,占总装机容量的78%。

规划的一座300万千瓦的松塔水电站,在2023年的进度汇总依旧不明显,一年的增加额不到1千万,也就是现场勘查的费用,对于投资400亿元的项目忽略不计,最近还是不要抱有太大的期望。

剩下就是一些光伏风电新能源,不再论述了,看报表即可。

综上所述,公司的火电肯定是不发展了,还要逐步的淘汰,水电站的建设也是相当长的时间内保持1022万千瓦不变,风电和光伏发展迅速,特别是光伏,周期短,见效快,才6个月就可以并网,风电12个月,如果有钱,上起来项目也是很迅速,但是这块的发电效率存疑,在看完三峡能源2022年的报表之后再得出一些明确的结论吧。再说了,买新能源公司的装机,我会有很多更好的选择,桂冠电力,应该不能作为首选,作为备选还行。

2023年公司正常发电和来水都偏少,2024年谁也猜不透,应该也一样。

数字都在写报告里了,我觉得有很大希望完成2024年的规划任务,也就是说利润总额按照38亿元估算2023年的净利润已经很靠谱了,那么还根据分红率来买入,找个合适的价位蹲守,可是却啪啪啪打脸。

上表是分红数据和股息率,买这个公司的公司的股票也是奔着分红来了的,成长性不大,波动性不大,业绩稳定而不能控制,我理想中的买点是分红股息率至少4%才开始买入,目前是1%,这个。。。玩大了。

假如股息率是4%,按照2024年的分红来计算,2023年每股分红0.12元(特枯年份),我们按照正常那么股价是3元才能达到这个分红数字。根据这么多年的历史分红率和目前在建工程的资本开支来看,目前提高分红率的可能性不大,2024年如果不提高分红率的前提下,按照70%的分红率就不错了,是个不错的数字,那么每股大约分红约0.2元,按照股息率是4%的股息率,那么价格在5左右就是个合适的价格。

这只股票继续放在我的自选股中,继续观察,跟华能水电,长江电力和黔源电力一样,看着流口水吧。

3、财报重要数据跟踪和分析

现金流,净利润,资本开支,资产负债,电价,折旧,有息负债,长期负债,净资产,等等指标都不重要,重要的是要对公司的业务有所了解,那些是稳定产生现金流的,那些是风险点,那些是可以预测的,那些是无法控制的,最终你到底想要什么的。

对于上面的数据,我关心的数据不多,折旧,财务费用是主要造成了净利润的减少的原因,有息负债对于水电企业来说意义不大,营收则不可控制也无法预测明年的天气,净利润可以压缩成本,但是可压缩的也很有限。平均上网电价则不受公司控制,只能跟着社会大流来走,赚取合理的利润,收取合适的股息,就是作为本公司股东最大的幸福感。

图表简单描述

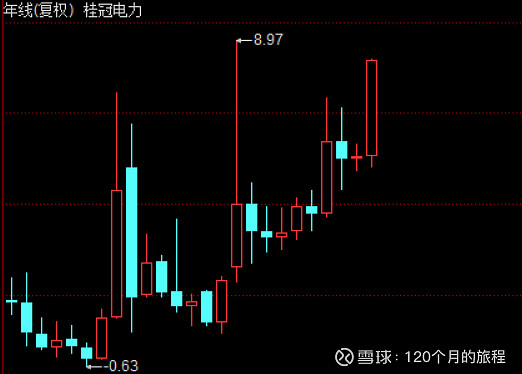

最高点8.97元也快解放了,这是2015年套在的最高点,2015年公司来水正常,大丰收(联调)得到了净利润26亿元,也是公司净利润的高点,这样子来看,风调雨顺则套人,来水特枯才能涨,水电逻辑果然不一般,你看上我的是分红,我看上你的是本钱。

继续等待中。。。。