$XD苏利股(SH603585)$ $利民股份(SZ002734)$ $海利尔(SH603639)$

前两年看了一个小股票苏利股份,现在回头来看我的学习结果,啪啪打脸,股价下跌主要原因应该是业绩下滑导致的暴跌,业绩下滑的原因是主要产品价格的下降,主要产品的价格则是受到周期的影响,一环扣一环,对于周期股的判断,还是相当草率了。

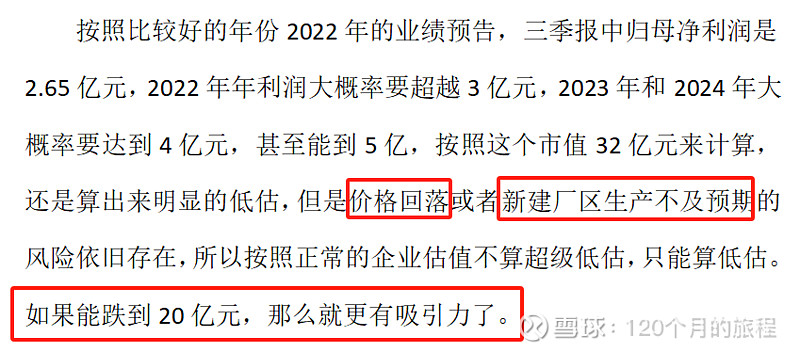

2023年1月份偶然开始学习该股票,那时候市值为32亿元,目前股价为17亿元,跌幅为46.8%,远大于大盘的跌幅,在2023年1月份对于该股票的判断如下:

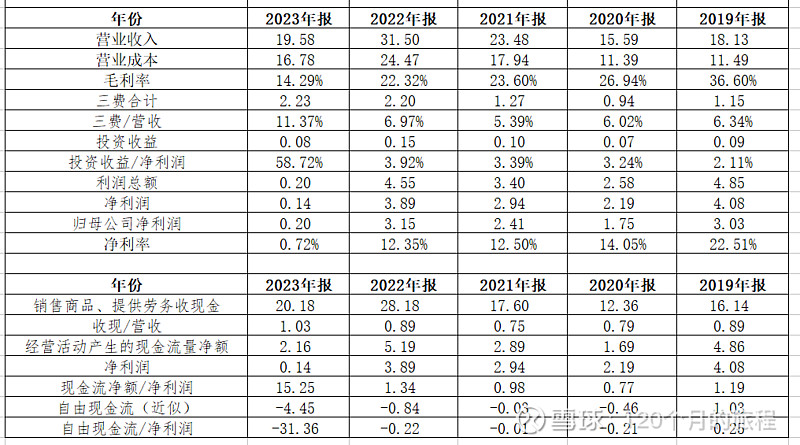

结果是2022年业绩为3.15亿元,基本达标,2023年的业绩为0.2亿元,严重不达标,也就是如今股价大跌的主要原因,同时在2024年1季度业绩为-0.03亿元,也就是说亏损了300万元,这个同样是没有想到的情况。

分两方面看一看公司的风险情况是不是真的风险,顺便看看这个产品的周期性到底如何。

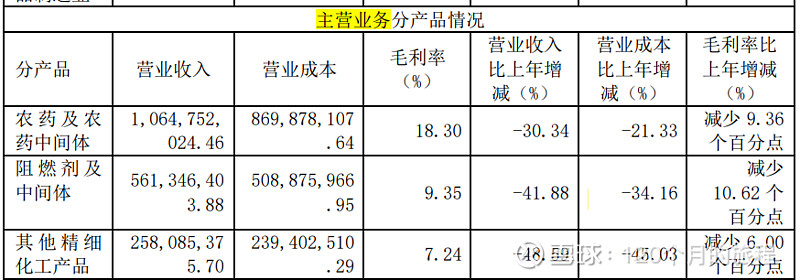

主营业务产品价格周期性。公司的产品主要有3种,分别为农药类,阻燃类和其他精细化工产品。

一共18亿元的销售额,其中农药相关11亿元,阻燃剂5.6亿元,精细化工2.5亿元,大致就是5比3比2的比例,从毛利率来看,销售额度较高的产品毛利率较高,还不错,但是这个强周期行业的公司,我却忽略了周期性,这是我犯的错误之一。

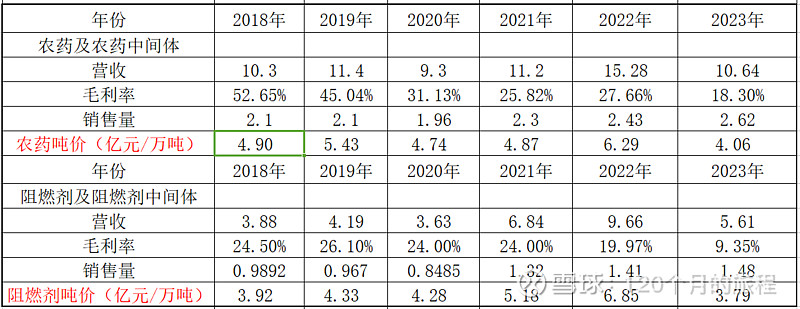

上表是近5年公司的产销和价格,从毛利率来讲是一路走低,农药从52%降到了18%,销售价格从4.9亿元/吨降到了4.06亿元/吨,降幅倒是不大;阻燃剂从24%降到了9%,销售价格从3.92亿元/吨降到了3.79亿元/吨,降幅也是不大,但是为何毛利率能降低如此之多呢?成本中最主要的因素是啥呢?

农药及其中间体,从这几年来看,公司的产品和原料均为周期性波动的产品,而且剧烈波动,在销售量来看,农药及其中间体的销售量从2018年的2.1吨增长到了2023年的2.62吨,增长幅度为25%,基本上是年年增长的趋势。而产品吨价则由2018年的4.9亿/万吨到2022年的6.29亿元/万吨,变化幅度为28%,但是2023年价格回落到4.06亿/万吨,回路幅度为35%,不得不说,波动算是剧烈了。

看营收,在2018年销售价格4.9亿/万吨,销售量2.1万吨的情况下,营收为10.3亿元,而最高营收为2022年的价格最高点销售价格6.29亿/万吨,销售量2.43万吨的情况下,营收为15.28亿元,2023年,4.06亿/万吨,销售量2.62万吨的情况下,营收为10.64亿元,回到了2018年的水平,但是毛利却再也回不去了,毛利减少了3.4亿元,大幅减少。

以上情况是公司近几年关于农药及其中间体的具体经营情况,导致毛利减少了3.4亿元,对于一家小公司,打击力度是极大的,处在周期底部的公司今年一季度又开始了首次亏损,主要原因如下所示:

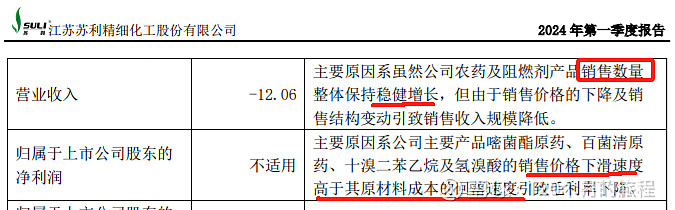

成品价格的下滑速度大于原材料的下降速度,这个就是营收和净利润双双下滑的最主要因素。

好的方面是公司的销售数量继续保持增长,即营收=销售数量×销售价格,一增一减,且等价格的回升即可,是不是又跟猪周期类似呢?那么价格什么时候可以回升呢?价格下滑或者回升受什么因素影响呢?

价格要回升或者毛利率要提高,有两点作为抓手,第一是供小于求导致供不应求导致产品价格回升,第二是原料的下降速度(下游产业)大于商品价格的下降速度导致毛利率的提升,二者均可增加净利润。

另外该公司的产品出口占比38%,对于国外的判断也很重要,所以对于公司产品产能和产量的判断跟踪,原料的价格跟踪,散户来讲,都不是那么容易得事情,但是有个确定性的因素就是涨久了必跌,跌久了必涨,只要公司不倒闭,熬过底部就是胜利,这跟猪周期有同样的底层周期股逻辑。

难判断不是不要判断,对错都作为自己买入的依据即可,买定离手,试着判断一下,不用面面俱到,掌握大趋势即可。

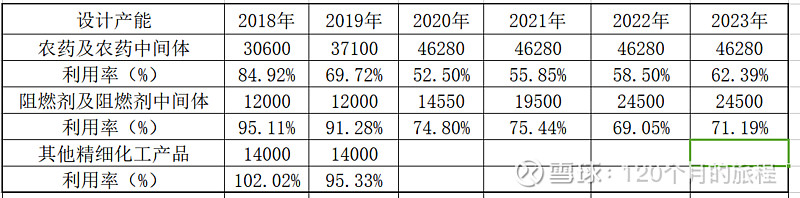

从上表大的方面来看,农药产量依旧在增长,对应的供不应求局面没有出现,而且2024年的第一季度也还在大幅增长,这个也跟1季度的营收情况基本对应,说明拐点还没有来,继续观察即可,现在买入,为时过早,还不到供需转换的时候,但是目前绝对价格来看,已经到了底部区域,也是供应量最多的时候,买还是卖,值得思考。

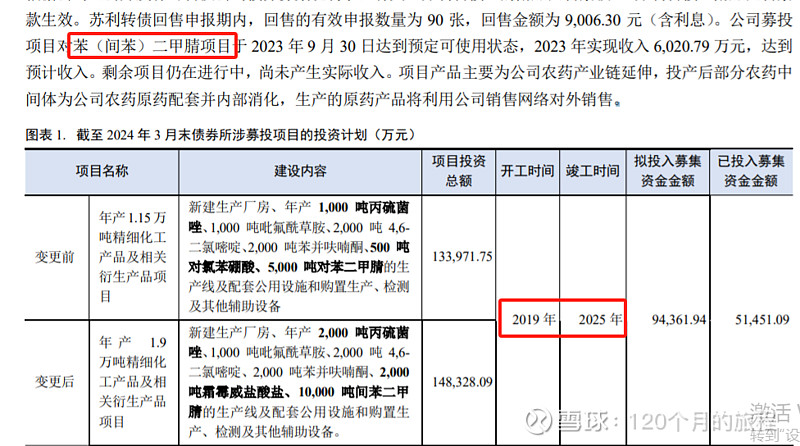

对于可转债募集项目的总结:

如图所示,公司的募集资金一共9.4亿元,目前投入了5.1亿元,投产了1个项目(10000吨的对苯二甲晴项目,产生营收0.6亿元),目前尚有2000吨的新型杀菌剂原药丙硫菌唑(杀菌剂),1000吨的新型除草剂原药吡氟酰草胺(除草剂),2000吨4,6-二氯嘧啶(杀菌剂原药嘧菌酯的中间体)、2000吨苯并呋喃酮(杀菌剂原药嘧菌酯的中间体),500吨的对氯苯硼酸(杀菌剂原药啶酰菌胺的中间体)更换为了2000吨霜霉威盐酸盐(氨基甲酸酯类杀菌剂,防治蔬菜霜霉病、疫病等)尚未投运。

对比公司目前的产能,如下所示:

最终规划增加了9000吨的农药及其中间体的产能,增加了10000吨的其他精细化工产品的产能。计划投运日期为2025年,相比较计划来说,推迟2年竣工,公司的扩张可能遇见了周期的底部,这个也是延迟竣工的原因之一吧。

本次公司分析,也给我敲响了警钟,没有料到周期价格下滑的这么快,毛利率竟然下滑的如此迅速,对于大公司和小公司的周期波动,应该不同的看待,因为他们对于风险的承受能力不同,对于苏利股份,明显我是偏乐观了,还有券商的估值,也真的是差的很多。

公司目前价值分析

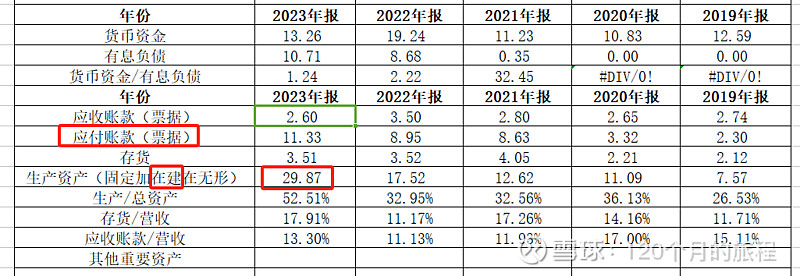

看资产负债表,公司目前的资产为在建工程15亿元,这个在建工程大部分都要在2024年完工,存在烂尾的可能性不大,但是这个占比还是有点吓人,另外就是公司的货币资金和固定资产了,资产质量较高,负债部分最大的为发的债券10亿元。

从上表来看,公司目前的在建任务比较重,应付账款也是反应的这一种情况。

对于上面这些指标,没啥看的,继续观察即可,周期股的底部就是如此,对应目前17亿元的市值来说,值不值得就看个人了。