$大元泵业(SH603757)$ $凌霄泵业(SZ002884)$ $中金环境(SZ300145)$

当AB两个企业营收差不多,利润相差比较多的时候,有人选择A,理由是净利润这么强,费用控制的好,股价高一点也正常,所以选A比较安心,有人则选择B,理由则是营收差不多,费用控制如此糟糕,净利率不咋地,市值早就体现了这个差异,选择B的赔率较高,这就是不同投资人根据同一张报表得出的不同结论。

基本数据分析

凌霄泵业,目前总股本3.58亿股,近6年的数据如下:分红约18.98亿元,每股收益为1.07元,年度产生的净现金流量为21.69亿元,年度产生的净经营性现金流为26.64亿元,资本开始约4.95亿元,目前股价约23元,2023年年度股息率为4.3%。

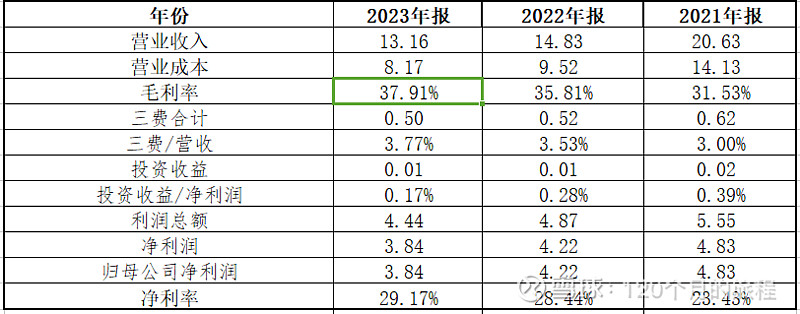

2023年营业收入为13.16亿元,近三年的营业增长为负值,毛利率为37.9%附近,净利率为29%左右,每年能产生净利润为3.8亿元,比2021年为负增长,三费占比较少,净现金流量提升明显。

截止2023年年底的资产为23.9亿元,净资产为22.4亿元,有息负债主要为0亿元,类现金为16亿元,主要是银行存款,存货和应收占比较为合理。

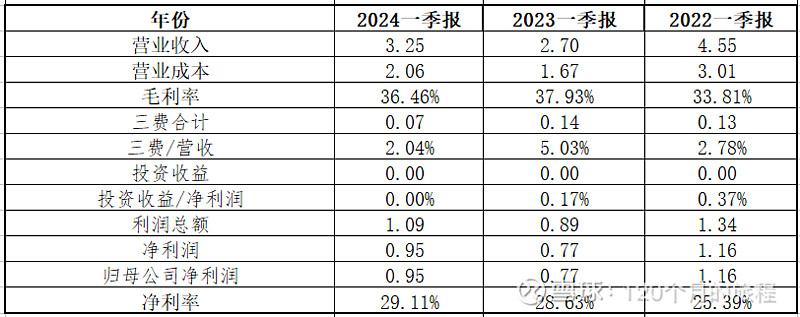

2024年第一季度,公司的营业收入和净利润大幅上升,导致市场普遍对凌霄的估值偏乐观,我始终认为一个季度或者一个年度的下滑,不足以改变公司的发展根本,人们都往好的预期上去看,这点似乎也没什么毛病,这就是市场炒季报年报的具体表现。

2024年第一季度,公司营收增长了20%,但是跟2022年相比还是差了一点,毛利率也是小幅的提升,这个2022年为何如此逆天,一会再看。

我们需要关注的是营业周转率,存货周转率等指标,这些指标是否在持续变坏,要观察几个季度的趋势才知道,现在看起来,变化较大的是应收账款的周转天数,这个可能跟销售政策有关,这个要重点关注一下。

上面的一些指标是我们经常关注的一些指标,市净率目前为3.43,市盈率为20倍,去年的ROE为17%,资产负债率为6.1%,如果静态的看着这个报表,还是比较舒服的,市值80亿元的盘子,比较大元泵业的36元,到底性价比如何呢?对公司一些数据进行分析一下,下一步看看业务发展。

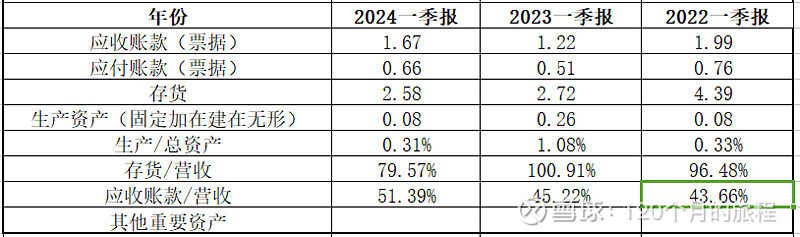

数据发现:1季报的应收账款:

从上表可以看出来,1季报的应收款项占营收的51%,不过从历史上来看,一季度一直这么多的应收账款,对比去年增加了6个百分点,也不算多,且往下看吧。

从年底来看,应收账款都在一年期之内收回来了,这么来看,跟踪即可,不是什么大问题。

公司基本面分析

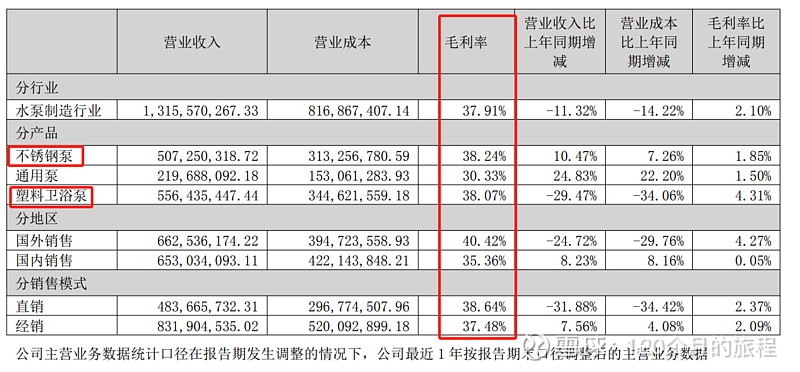

看完大元泵业之后,发现了民用水泵的众多的生产厂家竞争激烈,赚钱难度很大,但是经过财报的学习,发现公司的毛利率和净利率并不低,泵和泵的差距也是巨大的,2023年凌霄泵业的毛利率和大元泵业的毛利率分别如下:

凌霄泵业,综合毛利率为37.9%,大元泵业,综合毛利率为32.2%。可以说是投资中比较舒服的毛利区间了,凌霄高于大元。

上图是2023年凌霄泵业年报的数据,从主营业务毛利率来看,民用的我们经常见到的那些潜水泵(通用泵)毛利率最低,不锈钢泵和塑料卫浴泵的毛利率都还可以。

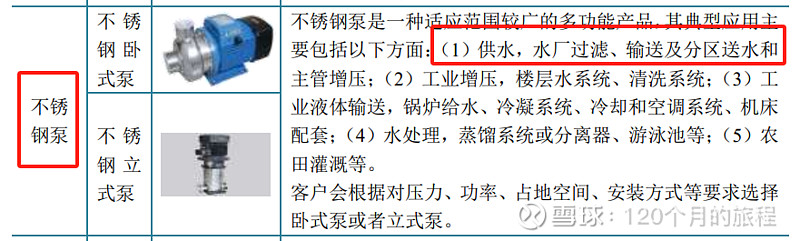

公司的产品明晰且稳定,按照用途可以分为不锈钢泵,通用泵和塑料卫浴泵,近5年营收的增长了1.8亿元,几乎不咋增长,其中2021年则实现了很大的增长,主要是受到疫情的影响出口数量激增,导致这一年的不太正常。水泵竞争激烈,厂家众多,公司赚钱的密码就在塑料卫浴和不锈钢泵上,但是这几年没有看到有什么增长,这个应该使我们注意到的问题,也许增长没有那么明确,这个市场本该如此呢。

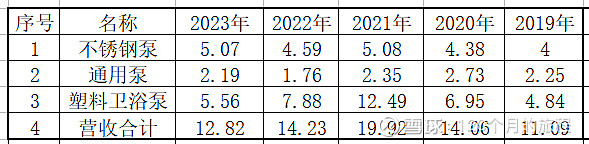

对于不锈钢泵,2019年到2023年,由4亿元增长到5亿元,5年增长了25%,年平均增长5%,这个增速一般。

对于这类泵,似乎技术性也不是太强,毛利率和净利率这么高,有点不太理解,龙头公司是中金环境(南方泵业),毛利率也是39%左右,这个来看,竞争格局似乎趋于稳定了,但是对于增长率,也确实不能期望太高,市场集中的期望存在,但是龙头似乎不是凌霄泵业。

对于塑料卫浴泵,2019年到2023年,由4.84亿元增长到5.56亿元,5年增长了15%,年平均增长3%,这个增速更一般,公司已经是该领域的龙头企业,下一步还是集中市场的预期。

总体来看,塑料卫浴泵在2019年就已经是市占率第一名了,结果这么多年过去了,依旧增长不畅,从这也可以看出来,这个市场空间不是太大,想象力不是太足。

从近几年国内国际的占比来看,国外似乎是个发展方向,特别对于卫浴泵,国内的空间很有限之后,就要出海了,从2019年和2023年的占比来看,公司的海外营销还是取得了一定的进展,不过国外的市场开拓也没有那么容易,继续观察吧。

总结一下,从上面分析来看,凌霄泵业的业务类型比较稳定,大路货通用泵占比不高,卫浴泵已经成为龙头,不锈钢泵则国产替代和集中份额上有所期待,国外发展稳步进行,定性来说,远期业务,增长有希望,但是也有一定的难度,比之大元泵业的业务前景,稍有不及。

公司估值

历史平均市盈率为15.3倍,历史平均市净率为2.86倍,按照2023年的净利率,合理市值为15.3×3.84=59亿元或者2.86×22.4=64亿元。当下为80亿元。

2023年分红约3.58亿元,目前股息率为4.5%。

机构对于2024年的业绩预期为4.5亿元,目前估值为18倍,从历史来看不算便宜但是也不算贵,可能是因为该公司的报表资产优良,分红良好,近期市场有此类偏好,该公司近期2024年涨幅超过了30%以上,我对此感觉有些下不去手,暂时列为观察类股票。

以上的分析未涉及管理层,股权结构,详细的财务报表等,难免出现漏洞等,继续跟踪,其他泵业作为进一步学习的标的。