$长江电力(SH600900)$ $华能水电(SH600025)$ $桂冠电力(SH600236)$

长江电力2023年是乌白被收购后的第一个完整的会计年度,很有参考价值,来学习一下他的年报和企业经营情况如何,基本面情况就不详细说了,因为关注的人应该都了解哪些数据。

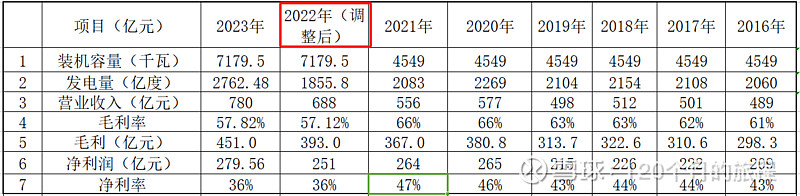

2023年年底,公司装机容量为7179万千瓦,发电量为2762亿度,少于我线性预期的3000亿度,少的原因是年利用小时的减少,来水偏枯,年利用小时的减少则是多种原因,主要的原因应该是来水的问题,其中利用小时数最多的是葛洲坝,为6538个,最低的是乌东德,为3428个。 最多的和最少得差距为3110个,一算吓一跳,这个应该跟他们的分部位置有关,如下图所示:

后续来看,乌东德也永远不可能赶得上葛洲坝的年利用小时数,这个差距会随来水量有变化,但是年发电的小事趋势应该不会变,下游多一点是正常情况,去年第一次6库联调,增加发电量为120亿度,这个增加量,应该是属于常态了。

上面是年利用小时数的排行和各个电站的情况,从上往下是从东往西,下游到上游的排列顺序,至于怎么联调,应该就是在这个区间内做科学的规划,不让一滴水白白的流走还不能影响通航的意思吧。

2023年公司的毛利率和净利率大幅度的降低了10个百分点,最主要的原因是成本中的折旧和规费增加了100亿元左右,占比8%的百分点,造成毛利率降低大约8%。其中财务费用多了大约70亿元,三费合计占比提高了3%左右,就造成了目前这些个指标。

在不久的将来,毛利率和净利率肯定会恢复以前的数字,营业收入倒不能大幅度的提高,因为变量中的电价基本上不会大变,发电量则收天气原因影响也会趋近一个平均值,我估计这个值为3000亿度左右,投资收益会有所增加,但是也占比不大,毛估估大约十年后期净利率会达到50%,那么净利润将会达到400-500亿元的区间,分红按照80%考虑,将会达到 1.5元/股,对比今天收盘价格25元,股息率将达到6%,每股收益将达到1.8元,市盈率为14倍。

但是收购完成最初这几年,折旧和财务费用将使净利润的大幅增长存在一定的困难,但是不影响公司的现金流,长江电力一直会是一门好生意,只是赔率目前不是太好,2023年每股分红0.82元,股息率为3%,目前每股收益为1.11元,市盈率约为22倍,无风险收益率也就这样的水平,投资长电稳定性极强,适合部分仓位配置,我自从2022年年底看上之后,只有一次出手的机会,慢慢就错过了他,我选择继续等待吧,等待达到预期8%收益率的时候我才会选择买入长江电力。