$牧原股份(SZ002714)$ $中粮家佳康(01610)$ $新希望(SZ000876)$

3月结束,牧原,新希望、家佳康和温氏股份这4家猪企都在3月10号左右发布了月度出栏数量,按照惯例进行了上个月的总结和回顾。猪企早已经打满了养猪的总体仓位15%这个仓位指标,也不会再增加仓位了,周期股的难度比较大,我似乎低估了这个难度,坐了两轮过山车。近一段时间牧原上涨家佳康下跌,但是牧原的上涨对冲,猪企市值总体仓位超过15%。

总体来说,自从来介入猪股以来,已经快3年多了,涨涨跌跌,我自岿然不动,因为我明白,周期股就是周期股,来的时候烈火烹油,中间都是无效的波动,不关注也罢。目前养殖行业则是牧原加上家佳康,一大一小,两家猪企。其他仓位主要在白酒,互联网,医药指数和水电、高股息等行业,适度分散投资。

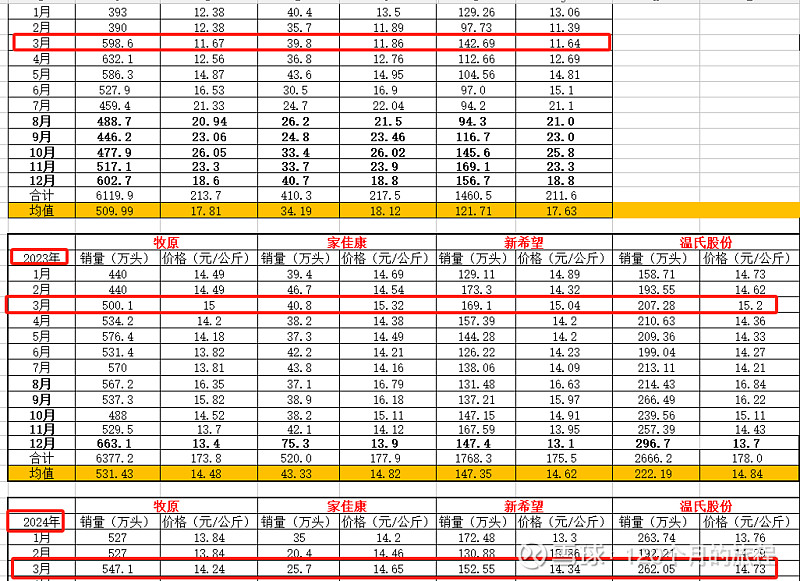

猪价:对比近三年的数据,出栏均价为14元附近,基本上还在成本线之下,接着给全国人民做贡献,2021-2022年全年都均价在18元以上,都在成本线之上,全行业都在赚钱,2022年下半年猪价看着还是一片形势大好,但是从2023年开始均价在15元之下,全行业亏损的一年,大家都在硬抗一年多了。

产量:截止2024年3月份,4家公司的月均出栏与过2023年的月均出栏相比,有增有减,从增长幅度来看,牧原和温氏股份还是在持续扩张中,新希望和家佳康则下降了不少,其中家佳康下降的最多,董事长的换人可能跟这个也有关系。

这个时候的猪价,出多少赔多少,这个月的产量只是去年6月份做的决定,没啥大的参考价值。

牧原股份2024年具备出栏能力8000万头,平均每个月要出栏666万头,养殖资本开支2024年预计80亿元,其中屠宰7亿元,维修维护为30亿元,剩下的给到新扩建的养殖场。

成本:根据各家猪企公布的成本来看,牧原为15.8元的全口径养殖成本,2月份断奶仔猪成本在 325 元/头左右。

新希望在16元之上,新希望的成本是不包含总部成本这个,所有有时候看起来不容易比较,温氏在15.6元左右,说的是综合成本不知道都是全部成本,家佳康则在16元左右,从成本来看,都差不多,这个不用过多关注,因为都是在赔钱,只是赔多赔少的问题。

股价:家佳康3月份最近股价1.45元,最高1.93元,现价1.65元,振幅为33%,属于正常波动范围, 牧原股份最低37元,最高45元,现价43元,振幅为22%,本月牧原走势强于家佳康,这些都是短期波动,还是不去理会了吧,股价短期走势也基本上反应了家佳康3月出栏的情况。

上月执掌家佳康多年的江总卸任,新的董事长是老中粮,新的总经理张楠,一般称为张楠博士,也是个老中粮,2025年1000万头的产能目标,产量从2016年到2023年,家佳康的出栏量从170万到了目前的520万,从2020年的200万到2024年的500万出栏,股价跌的跟要破产了似的,只能继续熬吧,对于周期底部的猪价和猪企,如果相信有周期那就等着,如果不相信,那就早点解脱也好,我是坚信周期总会到来。

截止目前,我依然认为猪价和股价没有时刻的正向关系,所以关注判断预测短期猪价的走高走低意义不大,企业还是那个企业,养猪还是那些猪,市值的高低只是群体狂欢的外在表现,有些人亏钱,有些人赚钱,同样是养猪,同样的环境和价格,有人赔有人赚,这就是市场,继续关注这4家猪企,连摸一把都不摸了,以后就傻等,我选择持仓继续傻等。

我买了家佳康,同时还有牧原股份,暂时不会买新希望和温氏股份,对于这些养猪的股票,我从来不认为他们可以穿越牛熊,周期股就是周期股,在周期的底部要有清醒的认识,周期的高点不要狂热,该出售时候就出手,继续跟踪观察猪周期。

题外话,假如这次赌博成功的话,以后我有很大可能不再参与周期股的赌博,包括猪周期,不是我认为赌不赢,而是周期股是在太难了,我相信猪周期肯定会到来,至于我选的猪股票是不是能笑傲到最后,那才是我的水平问题,其实也挺好,磨炼磨炼再三年,哈哈,下个月继续填表,话说牧原晃悠悠开始赚钱了,家佳康还在冰山之下。