$良信股份(SZ002706)$ $百亚股份(SZ003006)$ $豪悦护理(SH605009)$

1、良信股份

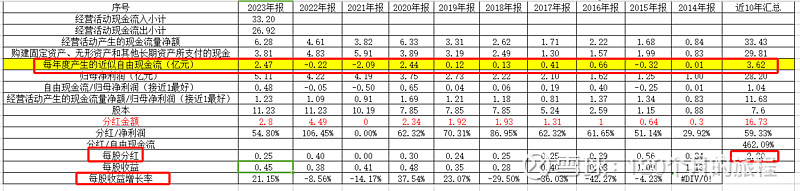

良信股份,2023年年报已经出来了,看一下,报表数字依旧很优秀,但是对于良信股份,以前我给出的结论是低估了,不知道市场为啥给与这么低的估值,直到我看到了这张表,我才稍微明白了一些:

每年度产生的净现金流这真的不咋行,10年时间只产生了3.6亿元净现金流,股本从0.88亿股到了11亿股,导致每股收益也是一直被摊薄,这就是制造业的宿命,你说不太赚钱吧,十年创造了28亿元的净利润,每年的经营净现金流还是正值,一共为33亿元,你说赚钱吧,没有赚到现金流,自由现金流才3.6亿元,十年分红也才2.2元/股,这就是这家公司总体的情况。

对于制造业,现金流不好是正常的,销售出去的商品都换成了最新的厂房,设备和材料等,良信十年增发3次,一共募集资金35亿元,一共分红17亿元,每股收益导致每况愈下。从市场上得到的比实际分红的要多一些,可能是这家公司在这个阶段必须做的事情,但是投资者不能等待十年还是个饼啊,于是我便对以前的估值方式做出了调整,从自由现金流量的角度来重新审视我投资的这些公司,这家公司目前已经不具备安全投资的范畴,正式移除我的投资标的。

2、百亚股份

1、基本特性

刚看完资产负债表同样优秀的百亚股份,就感觉不一样,跟良信股份是两个风格,消费股和制造业这是商业模式的不一样,其实也大可不必,大国重器,也不可能是几个轻工业品可以比拟的,但是,投资在自己都养不活的情况下,也别考虑那么多了,酱香茅台,同样如此。

一看股本没有增加或者减少,每股收益整体也在增长,自由现金流这个数字相当于净利润的80%,4年分红每股约为1.45元,这比良信十年的2.2元强了不少,这也是百亚近期能够股价比较坚挺的原因之一吧,看见这样的公司,才是价值投资喜欢的标的。

基本面可以,只是选股的开始,就如我今年开年开始按照资产负债表选股一样,一样都少不了,单细胞的思维是无法理解为什么要这么多限制条件,这就印证了巴菲特一年一个主意的例子,哪里有那么多的好事等着你呢,所以自己知道多少就拿多少东西去判断,这也没毛病。

2、2023年年报分析

资产负债表一切正常,资产负债率,有息负债,应收账款,存货等没有什么说的。

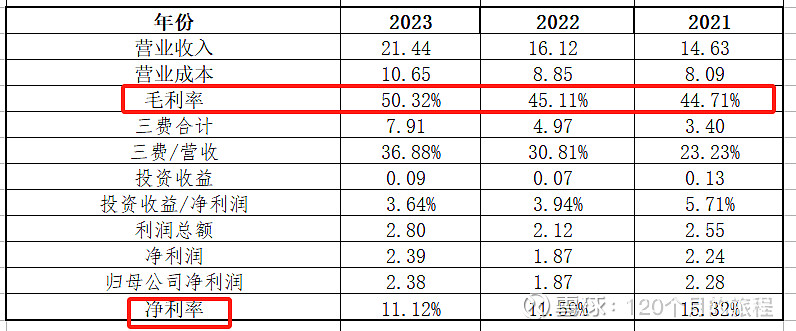

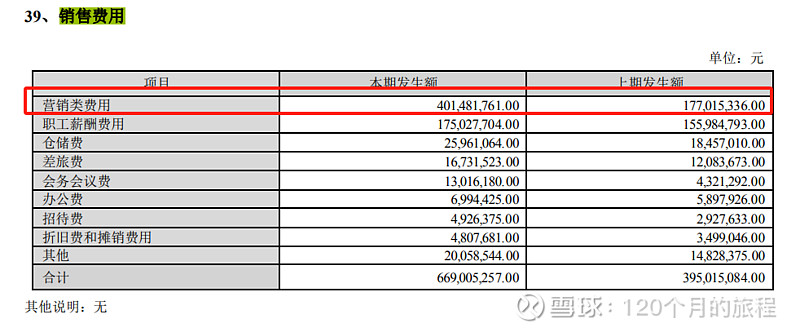

毛利率提升,净利率下降,主要原因是3费的增加,3费中又以销售费用增加最多,绝对金额增加了2.73亿元,绝对值为6.69亿元,相对比2022年增加了70%,其中营销类推广费用投入 4.01 亿元,同比增长 126.81%。后续公司仍将保持一定力度的品牌资源投入,进一步提高产品知名度和美誉度。

百亚股份是在跟外国的大牌抢市场,现在这个策略没毛病,继续保持吧,虽然近期一个阶段的销售增长也不一定会跟上销售费的增长,不过不要着急,继续跟踪。

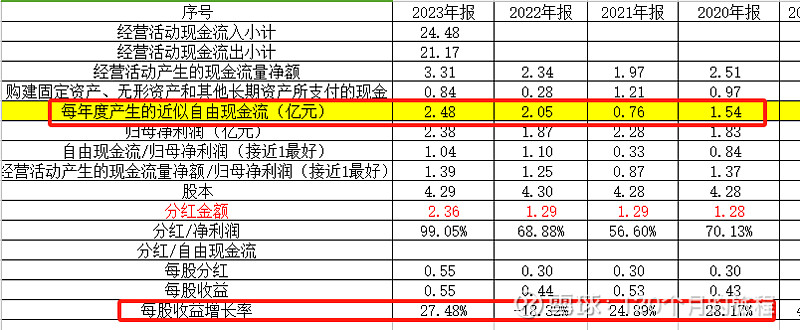

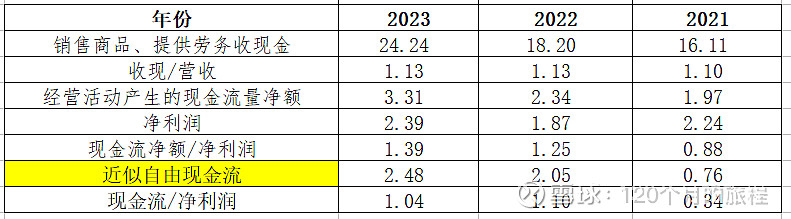

现金流量表中我不是只关心经营净现金流量,同时也关注近似自由现金流,这才是投资公司中股东可以自由支配的大体的金额,也是我们投资中最重要的部分,良信股份就是因为这个被我排除了。

从上表可以看出,一切正常,2021年当中自由现金流较少主要是资本开支较大,上了生产线导致的,近两年都还可以,继续保持吧。

3、2024年公司估值

从目前来看,百亚股份为17.3元/股,市盈率为31倍,2024年涨幅为15%,远远跑赢大盘,对于目前的股价,股息率为0.55/17.3=3.2%,看起来还不错,如果要求5%以上的股息率的话,那么就有点略微过了一点,对于公司的发展,按照20-30%增长率(拍脑袋,按照以上四个季度的外推)的话,取31倍市盈率只能说是估值合理,算不上高,所以对于目前我的选股标准,该股继续持有观察,不做加减仓的动作。

错的明明白白,比对的稀里糊涂更有价值。