$南网储能(SH600995)$ $长江电力(SH600900)$ $宁德时代(SZ300750)$

南网储能2024年年报发布了,2022年年底,我从该公司历史数据中得出了自己的明确的估值,那就是:

截止2024年4月1日,南网储能市值为303亿元,比之之前跌幅22%,但是跟我的买点250亿元还有50亿元的差距,去年有段时间短暂的达到了7.9元,那时候没有钱,就错过了,也没啥遗憾的,那时候啥股票都便宜,市场就是这个样子的,哪能事事如意呢,2023年年报出来之后,抓紧时间算算过去,看看未来,继续分析抽水蓄能的星辰大海。

抽水蓄能电价的问题,发改价格〔2023〕533号文件《国家发展改革委关于抽水蓄能电站容量电价及有关事项的通知》,按照《国家发展改革委关于进一步完善抽水蓄能价格形成机制的意见》(发改价格﹝2021﹞633号)及有关规定,核定在运及2025年底前拟投运的48座抽水蓄能电站容量电价,其中有南网储能的7座抽水蓄能电站的情况,列表如下:

这个文件一发布,南网储能2023年5月16日发布了一份公告,《南网储能:南方电网储能股份有限公司关于所属抽水蓄能电站容量电价核定的公告》,公告中称,本次核定电价自 2023 年 6 月 1 日起执行,根据核价结果,预计减少公司2023 年收入预算4.96亿元。此公告一发,当天股价下跌将近7个点,市场当场翻脸,给出了他们的答案。他们认为,容量电价的核定价格低于预期,造成收入预下滑将近5亿元,约占总收入的7%左右。

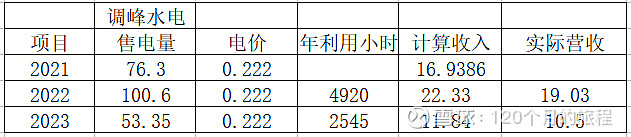

2023年,公司的装机容量和2022年相比变化不大,其中调峰水电部截至2023年底,公司在运调峰水电机组装机总规模203万千瓦,其中天生桥二级水电站装机132万千瓦,鲁布革水电站装机60万千瓦,文山地区小水电装机 11 万千瓦,在以后的相当长一段时间内,这个数据大概率都不会变,所以产生的净利润也基本上围绕某个数值变化不大。

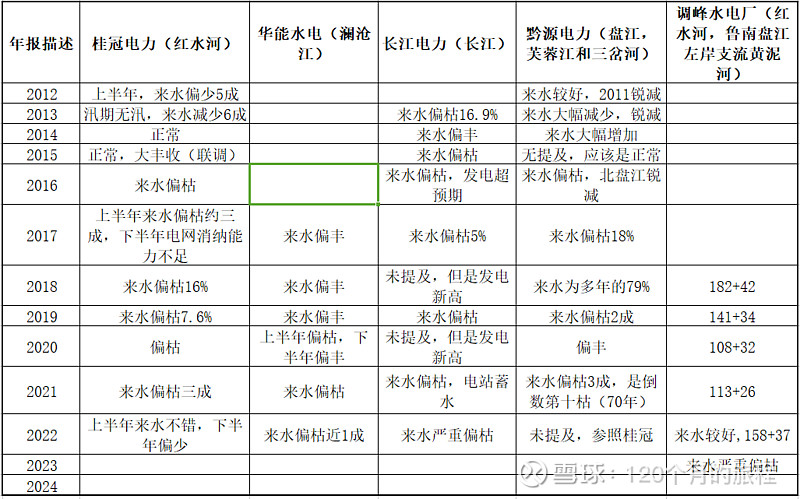

实际上,调峰水电这203千瓦才是最像水电的部分,受制于来水的影响,下面是我总结的其他几家水电公司的来水情况:

从上表可以看出来,这个调峰水电在正常年份大约流量为140+34,也就是说2019年的收入情况才是这个正常水平,高于这个或者低于这个都不是常态,毛估估大约为18亿元到20亿元的收入水平。

抽水蓄能这一块,装机还是1028万千瓦没有变化,分别为下面明细电站:

其中梅州和阳江抽水蓄能公司算是一个完整的发电年度,其他的最早的为2000年的广州抽水蓄能电厂,接着就是2011年的惠州抽水蓄能电厂超过了10年,其他的都是刚建成不久的电站。

在建工程已经开工的有南宁抽蓄,肇庆浪江抽蓄,梅州2期和惠州中洞,一共480万千瓦,根据公司的年报显示,公司已经调整规划,力争2025年年末再投产240万千瓦,从工程进度来看,南宁和惠州有可能提前投运,这个工期其实都是滞后了,没有完成十四五的建设规划。

等到2025年,公司的抽水蓄能的装机为1268万千瓦,假如政策不调整的话,考虑到在建工程的不确定性和当年发电的受影响,根据不多的数据我们可以知道前8个电站的收入跟去年差不多,新增的2个电站营收增加不到10亿元,合计50亿元,仅此而已。

根据规划,到2030年,也就是下一个五年计划结束的时候,公司再投运10-12个抽水蓄能电站,合计装机为1600万千瓦,加上之前的总计为2900万千瓦左右,根据公司的实力,我认为如果想要拿下这么多电站,平均每年要投运2个以上,困难还是非常大的,对于资金的需求也是巨量的,假如政策不改,这个基本上就是在画饼,实现难度极大。

到2035年,公司规划投运抽水蓄能电站4400万千瓦,也就说在下一个五年计划再投运12个电站,越往后难度越大,造价也更高,这个就更难说了,以上目标能实现的前提就是政策再次转向,储能作为独立的商业个体来运转,不像现在作为电网的附庸来存在,难度极大。

根据我以前的计算结果,直接拿来用了:

其中广蓄1期有大亚湾的存在,不具备比较意义,惠蓄公司则可以明显的来得出抽水蓄能电站目前这个模式下的收益率来,也就是国家核定的6%的资本金内部收益率,用通俗一点的说法就是:

120万千瓦的一个电站,投资约80亿元(以前数据,现在更高),年稳定产生营收大约4.5-5亿元(两部制),主营成本大约占一半,毛利率在50%左右,覆盖各种税费和成本之后,产生的净利润大约1亿元,但是随着折旧的进行,现金流会明显增加,最终会到广蓄2期的样子。

所以现在这个账无论怎么算,都不是太合适,只有政策的有利调整才是该股票投资价值出现重估的时候,比如去年发改委核准这个预期才是投资的关键所在,至于其他的那些都是细枝末节。

化学储能,跟抽水储能不太一样,实际南网储能的化学储能还没有抽水的优势高,现在这个阶段,南网储能的优势还是要明显一点,因为还没开始赚钱,商业模式还不是太成熟,如果成熟之后,我相信资本的力量。

现在连2023年的年度报告都不想看了,这个股票的真的很有意思,抽水蓄能,持有手里的部分仓位,我继续等他落地吧,从规划到产生净利润还需要相当长的一段时间要走。

关于源网荷储,我还想多写一点自己的想法,源就是电源,网就是电网,荷就是负荷(用电设备),储就是储能设备。以前的电网就是源网荷三级构成,电源发出的电通过电网给负荷设备,电是无法存贮的,即发即用,所以调节负荷的高低主要靠的是水电或者火电进行电网调度处理为主要方法,当然还有其他的方法作为补充等,电源属于发电集团,电网属于两网所有,负荷是我们千家万户和所有的用电设备,这就构成了源网荷这个电力系统概况。随着新能源的接入,特别是风电和光伏的大量接入,就出现了储能这个装置,于是源网荷储就被提出来了,同时提出来的还有虚拟电厂这个说法,其实说白了就是电网的调度给智能化了,聚合和预测各种负荷,然后从中找到一些峰谷差价的方法,这个只是外表,小范围还行,大范围还是要靠储能充放电。

这勾起了我的兴趣,单独开一篇,看看储能目前盈利情况是怎么样的,对以后也做一些展望,南网储能,先到这里吧,结论不变。