$舍得酒业(SH600702)$ $酒鬼酒(SZ000799)$ $洋河股份(SZ002304)$

舍得酒业是我2022年曾经关注过并持有一段时间,最终卖出了的股票,随着股价的下跌和2023年年报的发布,我试着接着再理解一下这只股票并仔细想想上次留下的问题,什么样子的公司才是真的赚取现金流并值得长期投资的公司,也借此做出自己的判断。

1、基本面简述

公司的股权从天洋撤退到复星入股,射洪县政府依旧是30%的持股没有变,张树平在2023年站完最后一班岗之后由蒲吉洲接任董事长管理业务,复星出任财务总监管钱,老酒战略继续发展但是好像目前声势有点减弱,12万吨老酒依旧是舍得最大的看点和展望点。

全国化继续进行扩张,经销商继续增多,近三年销售额和利润实现了较大的增长,销售方案,经营计划,生产安全,国际化也提出来了,经销商管理等等,按部就班,其中3年分红15亿元,2023年分红率为40%,每股分红2.18元,按照80元的股价,股息率为2.7%,比前几年有较大的提升。

对于舍得酒业的其他基本面,变化不大,只要董事长由蒲吉洲来担任,我感觉问题就不大,这个是舍得的老人,简历如下:

1991年进入沱牌酒厂,从技术员开始干起,2001年就被选为董事会成员,可是从2005年卸任之后一直到2012年重新被聘用为副总经理,然后一直到2016年天洋入局,他还是副总经理,然后就到了复星时代,015年之前年薪大约70万左右,2016年天洋时期薪酬大约130万,复星薪酬为年薪263万,算是工资翻了一倍,2023年担任董事长之后,薪酬约为352万元,这么来算,换个老板,高管工资蹭蹭长,挺好。

据说舍得酒业现在推行的主战略老酒战略就是蒲吉洲在主要负责,12万吨老酒,价值大约200多亿,而从蒲吉洲的发言来看,他似乎很懂酒,很懂老酒,今年52岁,也正是年富力强的年纪,一个白酒行业30年的老兵,给他时间,我们可以继续观察其行动和经营结果,如今股权落定,我们可以期待他的表演,加上复星的赋能(虽然不知道这个是不是靠谱)。

靠谱的人加以前卖不掉存下来的老酒,就构成了现在的舍得。

2、舍得的数据分析和讨论

上面是舍得酒业2023年的资产负债表,其中总资产111亿元,净资产75.6亿元,资产负债率为32%,近似ROE为24.5%,很优秀的水平。

细分资产类

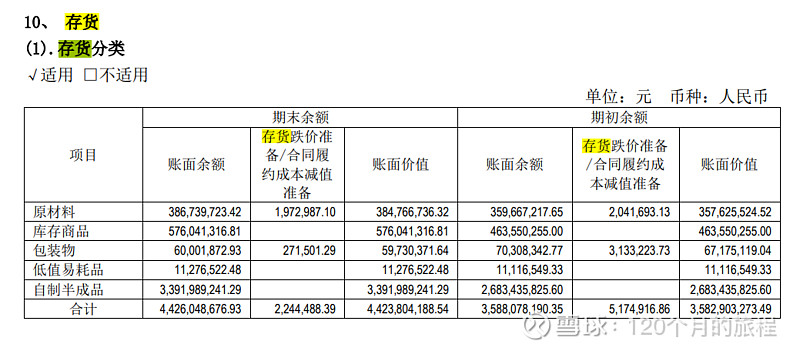

最大资产的就是存货,为44.2亿元,存货包括原材料库存商品、包装物、自制半成品等。

其中存货包括原材料3.8亿元,库存商品5.76亿元,包装物0.6亿元,易耗品0.11亿元,自制半成品34亿元,其中大部分都是自制半成品,对于白酒企业, 就是今年酿还没有灌装的酒,不存在跌价,是酒企最核心的东西。另外12万吨,价值300亿元的老酒这个表里就隐藏了。

其次是类现金,这些东西倒不是啥好东西,最好分给投资者就得了,2023年年底为30亿元,其中货币资金24亿元,交易性金融资产6亿元,货币资金是银行存款,交易性金融资产是银行结构化存款。

另外占比14%是16亿元的固定资产,这类资产是窖池厂房办公楼机器设备等,这类资产就不关注了,没啥意义,关注产能情况还比这个更好点。本年度在建工程转固定资产为6.24亿元,主要是酿酒配套转固2.14亿元,年产50万吨高档优质轻量玻瓶项目暨一期6万吨技术改造项目转固3.92亿元。

在建工程7.3亿元,一个70亿元的投资项目值得关注,名称为增产扩能项目。2023年投入资金4.79亿元,累计投入5.15亿元,现在进度为10%。

项目总规划用地面积约1774.11亩,建设内容具体包括:酿造区建设(酿酒及配套设施、储酒库、酿酒准备中心、制曲车间、包装中心等)、污水处理区建设、 酿酒副产物综合处理区建设、办公区建设(舍得办公大楼、科研中心等)、生活区建设(职工宿舍、地下停车场等)、酒业文旅区建设(舍得特色生态民宿、泰安博物馆等)。

该项目建成后,公司预计将新增年产原酒约6万吨,新增原酒储能约34.25万吨,年新增制曲产能约5万吨。

舍得酒业现有产能大约6万吨,也就是这个产能是再造一个舍得的产能,现有舍得的净资产为72亿元,这个投资就是70亿元,跟现有舍得的净资产差不多,这样的手笔,是在2022年4月提出来的,当时天洋退出,复星上位的时候。

这个暂且不论能不能实现他的内部收益率,就单说资本开支这一块,就能去掉舍得的很多现金流。对于未来现金流的折现,在短期肯定是个利差,在远期则是不是利好,看销售能力了,如果还是像八九十年代那样的被动剩下12万吨的老酒,这次估计能剩下120万吨老酒,哈哈,想想也是挺有意思的,短期和长期,矛盾就这样来了。

商誉加无形资产合计4.2亿元,其实这点就是舍得土地使用权性质,没有商誉,2023年增加了商标使用权1.2亿元,我瞎猜一下,大概率是夜郎古酒的商标使用权,但是这个1.2亿元,确实有点多了吧。

资产类总结,存货(44.2)+类现金(30)+应收款(4.8)+在建工程固定资产(16+7.3)+无形资产(4.2)=106亿元。

其中存在资产风险的是类现金的贬值,在建工程的无效和无形资产的高溢价(比如这次1.2亿元的商标费用)。没有风险的资产为存货,应收款,固定资产。

负债类:

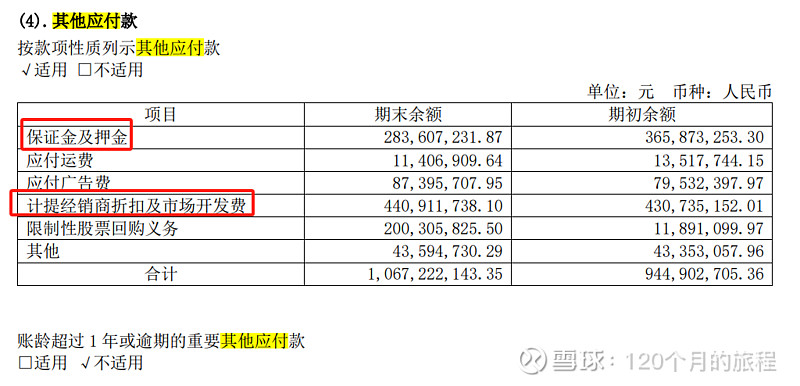

占比最大的是其他应付款,金额为10.6亿元,主要明细为:

保证金和押金,应付运费都减少了一些(有意思),广告费和市场开发费用增加了一些,大幅增加了限制性股票回购的费用。

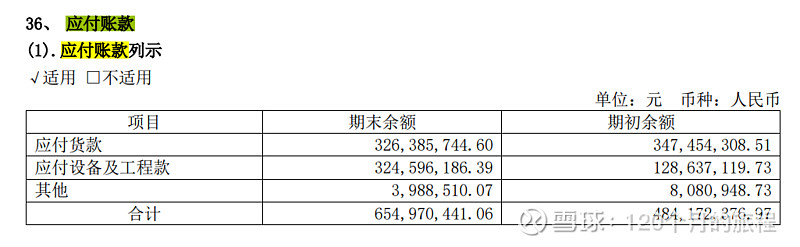

应付账款大约是6.5亿元,其中应付货款跟去年略微减少,但是应付设备和工程款增加了2亿元,跟在建工程想温和,这个都是要消耗了公司的现金流啊。

应付票据3.2亿元为银行票据。

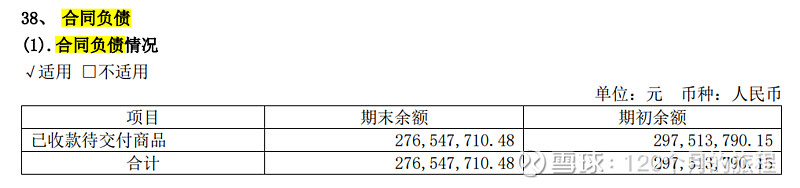

合同负债为2.76亿元,比去年的2.97亿元略微有下降,不过这个数字真的不多,就这样吧。

负债类总结,应付(6.5+3.1)+合同负债(2.8)+其他应付(10.7)+长期借款(0.5)=25亿元。

真正的负债很少,其实白酒企业都这样,这只是白酒企业的常态,没啥值得说明的。

2023年公司营收70.8亿元,其中白酒类65.6亿元,剩下的为玻璃瓶,忽略不计。白酒类主要为舍得和沱牌,舍得酒业为56.5亿元,沱牌酒业为9亿元,合计营业成本为18亿元。

毛利润为52亿元,减去营业税金及附加税金10.1亿元,减去三费(销售12.9+研发费用1+管理费6.36)=20.26亿元之后取得经营利润为21.64亿元。另外一些小杂毛比如利息收入,公允价值和其他收入,投资收入等等,忽略不计,这部分大约为0.8亿元的纯利润。

最后产生利润总额23.3亿元,减去企业所得税5.58亿元之后得到净利润为17.72亿元。

经营活动的净现金流流入77亿元,各种流出之后产生经营活动产生的现金流量净额为7.15亿元,比净利润的17.72亿元少了10亿元之多,经过仔细观察,发现存货增加了大概9亿元导致了现金流的多出了9亿元,同时加一些其他项目的多流出部分,导致净现金流远远小于净利润,这点不用太担心,舍得的现金流还是符合大多数白酒的特征的。

投资活动中的购建固定资产、无形资产和其他长期资产支付的现金,算是支付给在建工程的费用,这个大约为8亿元,以后估计也将持续的投资一段时间,时间大概是5年,合计要70亿元。

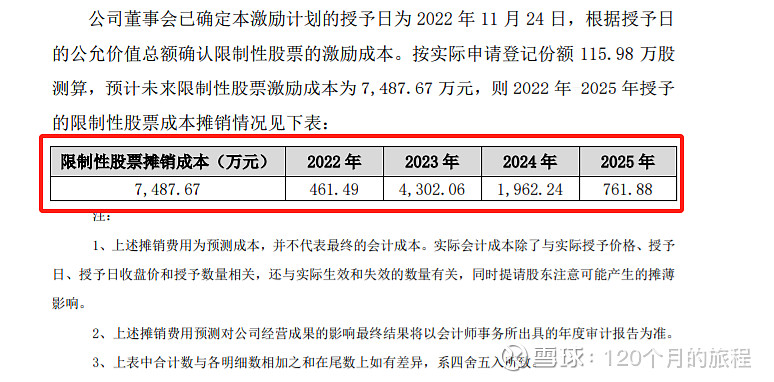

筹资活动收到的现金主要是员工持股计划收到的现金,合计1.28亿元,其中员工购股的价格为69.8元/股,分三年可以解禁。目前公司股价80元,浮盈14%,但是本轮最低股价为68元,跌破了公司员工购股价格,其实这也正常,前有洋河跌破了购股价103元,就是现在也才99元,在不景气周期内,员工购内部股票短期内也不一定真能赚钱。

但是其中7000多万的摊销款要从上市公司中的费用中出来,那么就算是公司股东给公司发的激励红包吧,2024年公司的考核目标是20.5亿元,对于2023年业绩17.7亿元的净利润来说,只需要增长15.8%,我相信我要是管理层的话,也应该控制2023年的增长,把这个15.8%留给2024年来增长,以期望员工能拿到比较满意的减持价格,从人情和制度上来说,调节公司的报表数据,都还算比较合理。

3、对于舍得酒业的看法和估值

其实对于白酒,如果单看报表的话,没有一个行业能如此美妙,但是我一直有2个问题搞不明白,那就是流通中的白酒是不是都被喝了和人口减少导致喝酒人数下降导致的销量预期减少的问题,酒厂,经销商和消费者中间总是间隔了什么,压货崩盘和紧缩等等,也都是酒业专有名词,白酒好像就是除了茅台和其他白酒,是两个不同的物种,想当年的酒鬼酒和舍得,都差点达到千亿市值,如今酒鬼却不到200亿,这中间要套多少人啊。其实第二个问题不是问题,因为所有行业都存在人口减少这个问题,年轻人不喝白酒是因为他还没有老到只喝白酒。

白酒的两个担忧无法从报表中获得,也无法自证清白或者调研得知,所以对于白酒我还是心存敬畏,但是对于自由现金流来说,白酒确是实打实的现金流多多的企业,买股票就是买公司未来的自由现金流,这个说法什么时候都不过时,无论是吃息还是成长,都要有未来自由现金流做保障,所以算PEPB都是从相对位置来说,决定因素还是价值投资的那种方式。

舍得酒业未来的现金流就是他未来的净利润,未来的净利润大概率也都是未来的现金流,这个在很多行业中都不存在,因为随着技术和折旧需要更新设备和厂房,白酒则不然,对于目前70亿元的大投入,也不过几年时间的现金流而已,所以对于舍得最主要的担忧是酒卖的怎么样?供给端毫无问题,需求端则很需要水平。

舍得酒卖的怎么样呢?这个问题很难回答,除了茅台是一瓶难求之外,所有的酒都是以销定产,销量才是最主要的,而产量大部分公司则完全没问题,酒是老的好,酒是陈的香,公司的老酒战略能不能成功,究竟怎样才是成功,打败茅台五粮液还是营收上百亿,这个没有定论,其中公司的最近的目标则是2024年公司的考核净利润20.5亿元,暂时只能以眼前这个目标为出发点,来走一步看一步,没有根据的按计算器是没有意义的。

估值问题,20.5×20=410亿元。

假如我们现在以290亿元的市值买入,则未来1年有40%的收益率。

2023年,公司分红2.1元/股,则股息率为2.6%。其中不含以现金回购的3.7亿元金额。

2024年,公司分红3.7元/股,则股息率为4.6%(含回购分红)。

未来的舍得如何?夜郎古酒能到十亿百亿么?舍得的高端是舍不得如何讲故事?沱牌如何能唤醒记忆呢?其实沱牌能记忆的人大概率都不在喝酒了,也不会有下一代来听老头子讲过去喝酒的股市,唤醒记忆基本上就是个伪命题。

所以现在走的年轻人文化风,也是对路的行为,蒲吉洲30岁就是副厂长,今年52了,郭老板放权之后的结果看看如何?

总结一下,对于舍得酒业,看得懂的地方和看不懂的地方都很明显,是一家中规中矩,努力酿酒卖酒的酒企,现金流符合大多数酒企的特征,未来真的看不懂,但是明年我还是相信有希望到20.5亿元的激励目标值的。

2024年3月

延伸阅读