恒华科技,一家业内非常出名的科技软件公司,软件在存量和增量市场中都市占率超过50%,而且还是在传说中不缺钱的垄断电力行业内的服务软件公司,在2022年年报中竟然报表出现亏损2.19亿元的净利润,到底是什么原因呢?

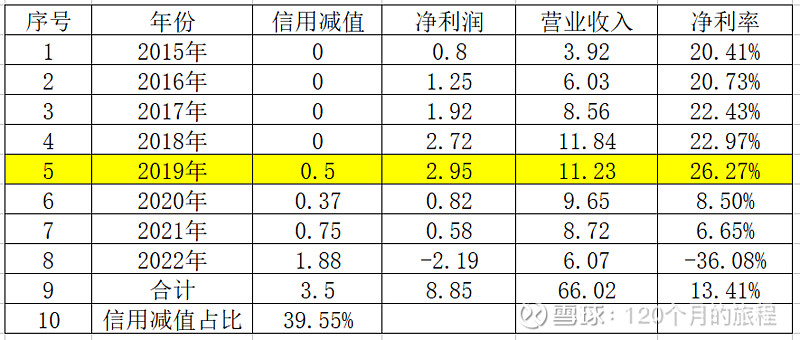

近5年的主要营业指标

翻开财务报表发现,这种净利润的急剧减少可以追溯到2020年,外部环境都会想到口罩,财报中也是明确的说是口罩影响到了营收,营收影响到了净利润,但是最大的影响方面还是2022年信用减值损失1.88亿元,占净利润-2.19亿元的86%。

从报表上看,2015年到2019年这5年增长的太超出预期了,净利润增长了3.68倍,营收增长了2.86倍,净利率增长了6个百分点,但是随着3年口罩,这个下滑也太厉害了。

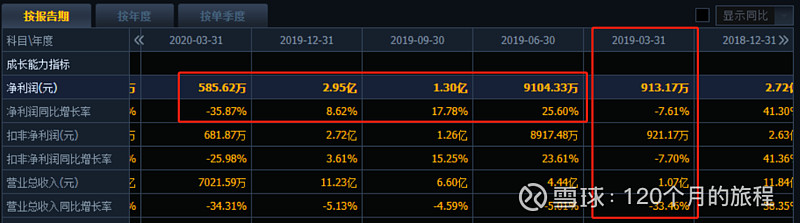

股价的表现为2019年3月29日见顶,市值为128亿元。股价到顶和业绩到底基本上同步,其中2019年4月26日发布1季报,营收下滑333%,净利润下滑7.6%,这基本上对的上我的猜想了。

刚开始我有个疑问,为什么选择2019年是利润和营收的顶峰,为什么选择2020年开始下滑,这凑巧碰见了口罩,有点意思。

2019年-2020年的季度主要营业指标

2014年1月23日,上市时候市值30亿元,2023年8月25日,市值39亿元。期间分红1.76亿元,融资7.5亿元,加上融资和派现,公司基本上保持十年收益为0,中间最高财富可以翻了3倍的镜花水月。

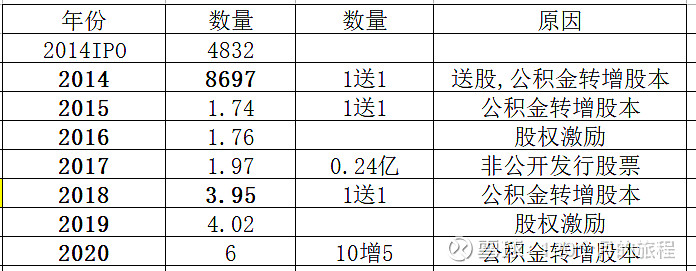

以上就是对公司近10年经营的总结,营收66亿元,净利润8.85亿元,其中信用减值损失3.5亿元,再融资7.5亿元,分红1.76亿元,市值基本上等于没有增长,股本从原来的4800万股变成了现在的6亿股。股本发生变化的时间和过程为:

上市时候的1股变成了现在的12股,但是公司总市值没有变,有意思吧,也就说那时候拿1000股恒华科技的股票,现在是12000股,但是赚了个寂寞,毛都没见一根。

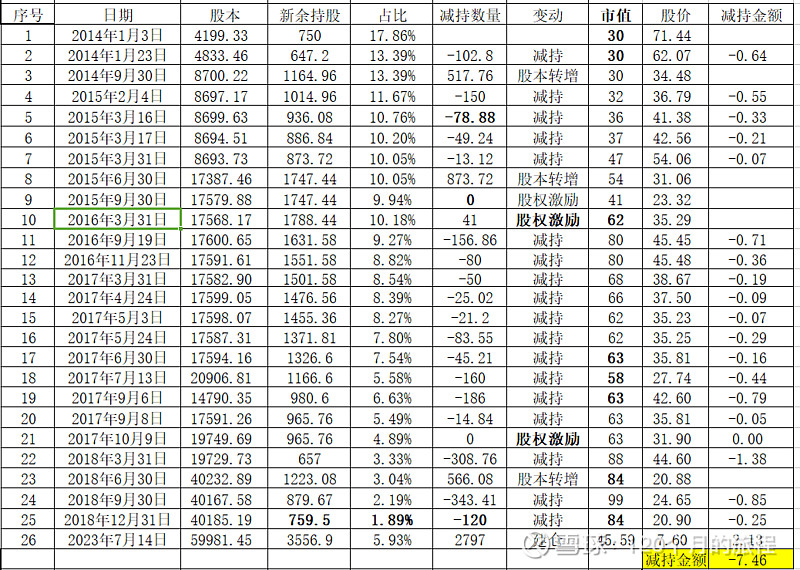

但是,有家大股东则是一路卖卖卖,从上市卖到2018年,卖了18次,前后跨度5年,从上市时候股份占比17%卖到占比1.89%,卖了大约15%,按照上市时候30亿元的市值,减持约4.5亿元,但是公司渐进式减持,公司一共减持资金约7.46亿元,多卖了大约3亿元。明细如下表所示:

对于具体的财务指标,懒得看了,记住这些就够了,上市10年,创造净利润8.85亿元,分红1.76亿元,再融资7.5亿元,信用减值损失3.5亿元。

2022年年报中显示,资产23亿元,净资产20亿元,应收账款等约13亿元,占总资产的57%,存货3亿元,这看起来有点像设计院的模式,应收账款占比太高。

2023年中报显示,资产25亿元,净资产20亿元,应收账款等约13亿元,占总资产的57%,存货5.4亿元,新增短期借款1.2亿元,新增合同负债1.3亿元。

以上为恒华科技近9年的自由现金流量表,奋斗了9年,自由现金流为-3.57亿元,从这里来看,这个公司的价值投资算是失败了。所以,这家公司从历史上来看,不是价值投资的好标的,投机测试则则可以试试,毕竟有最高价/最低价也有近3倍的涨跌幅,万一蒙对了呢?但是这个只是万一,万一的概率对于投资来说那就是死翘翘,对于恒华科技这家行业内还算知名、市占率还算可以的软件公司,我将远离之。