为什么要买入中国神华,是因为在这个人生阶段,我确实需要一两只让我年年都可以得到分红的股票,经过我的学习和分析,我觉得中国神华和长江电力都是符合要求的股票之一,于是就在28元附近买入神华,然后今年分红大约为2.5元,那么这只股票的买点和卖点分别在哪里呢?我还是顺着我第一次买入的思路,来捋一捋这个点。

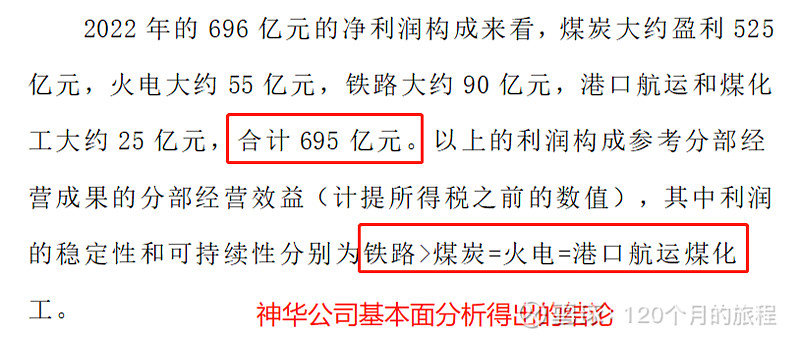

根据上面的分析得知,695亿元的利润构成中,煤炭占比76%,火电占比8%,铁路占比13%,港口和煤化工占比4%左右,按照盈利的可持续性为铁路最稳定,后面3个业务都有明显的周期,也就是说如果估值按照695亿元的净利润来作为买卖点的估值,净利润在短期的三两年是有剧烈波动风险的。于是,我便做了一些调整,按照多年的平均值来预测,那么就可以削峰填谷,再加上一定的折扣,那么就会处在较为安全的境地。

股息率是我对此类股票的最看重的指标,分红率公司最近几年也在稳步的提高,如下表所示:

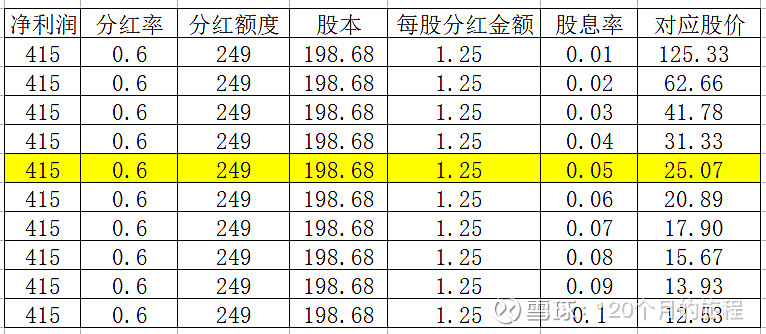

中国神华2022年通过了一项提案,要求分红率2023-2025年不低于净利润的60%,按照神华的一贯风格,大约应该是会不低于65%的分红率,那么就按照60%考虑即可。

根据2013年-2022年近十年的经营业绩,公司从来没有亏损过,平均净利润为415亿元左右,主要受煤价的影响,但是煤价又不可预测,这个变量就取消掉更省事,那么按照0.6的分红率,5%的股息率来计算,那么中国神华的买卖点就如下表所示:

5%的股息率对应着25元的股价,如果我要是买入,就要求至少有5%的股息率,那么正好对应分红前的28元左右,于是就买入了点仓位,但是还是不够的,如果他敢下跌,我就敢继续买入,只为了来年那确定的1.25元分红,至于卖出,同样的逻辑适用,也是股息率不满足我的要求了,就可以暂时的卖出去持有现金。

2023年半年报披露,上半年的大致盈利为320-340亿元,去年同期为405亿元,主要原因就是煤炭价格下降,至于煤炭价格下降了多少,下半年会不会继续下降,那是分析师的事情,我也不能预测也不敢预测,其实预测结果也没啥用,自己的投资方式决定了买卖的依据,所以煤价根本就不是我考虑的买入因素,只是观察利用即可。

假如煤炭就此企稳,全年净利润达到550亿元是有希望的,假如煤炭继续下跌20%,那么全年净利润达到415亿元(下半年需要100亿元利润)也是可以预期的,如果煤炭继续下跌40%,全年利润在415元之下,也没有任何意义,少的那一部分分红不过是在后面的几年中(比如去年的2.55元)给暂时寄存而已,所以,我的这个买入价格是安全的,同时也是有大概率的保证的价格。

假如把我的仓位分为3份,一份为1.25元分红,股息率为5%的价格,一份为1.25的1.5倍即1.8元分红,股息率5%的价格买入,一份为1.25的0.7倍即0.9元分红,股息率为5%的价格买入,那么就会出现这种情况:

这样做的好处就是追高但是不踏空,有分红做保底,低位加仓而不恐惧,照样有分红做保底,各种情况都考虑到了,股价他爱到哪到哪,跟煤炭价格一样,都是不可预测的数据,只能利用,不可受制于这个不可控的因素。

当然,持有的总数量和仓位安排是另外一个话题,跟买卖点无关,只跟自己的总体安排有关,市场给我们机会,我们要去把握,市场不给我们机会,我们就继续学习其他股票也是可以的,股票那么多,选自己熟悉的即可。