$桂冠电力(SH600236)$ $黔源电力(SZ002039)$ $华能水电(SH600025)$

1、总体描述

接去年的分析数据,继续更新2022年的数据,开始桂冠电力的业务总结和估值更新。

截止目前2023年6月中旬,桂冠电力的市值为440亿元,从来么有达到过我的买入区间,于是我也就没有买入1股,分析是为了买入,但是买入的姿势不对,也不能拿的安心,继续等。

拿到桂冠电力的报表之后,第一个感觉2022年的净利润真给力,2022年,发电451.3亿度,营收106亿元,归母净利润32.1亿元,一共装机1242万千瓦,其中水电装机1022万千瓦,光伏装机22万千瓦,风电装机77,负债率为51.4%。

对比刚刚上篇的黔源电力的数据如下:

2022年,发电95亿度,营收26亿元,归母净利润4.1亿元,水电装机323万千瓦,光伏装机76万千瓦,负债率为61.7%。

桂冠电力发电量大概是黔源电力的5倍,净利润大约是8倍,装机大约是3倍多,负债率大约比黔源电力低10个点,营收大约是5倍。

目前的桂冠电力市值大约是黔源电力的7.5倍,桂冠电力今年的股息率为3.5%。

2023年的业绩预估如下(报告上就有):

发电398亿度,营收104亿元,利润总额35亿元,归母净利润27亿元,水电装机1244万千瓦,负债率为51%。

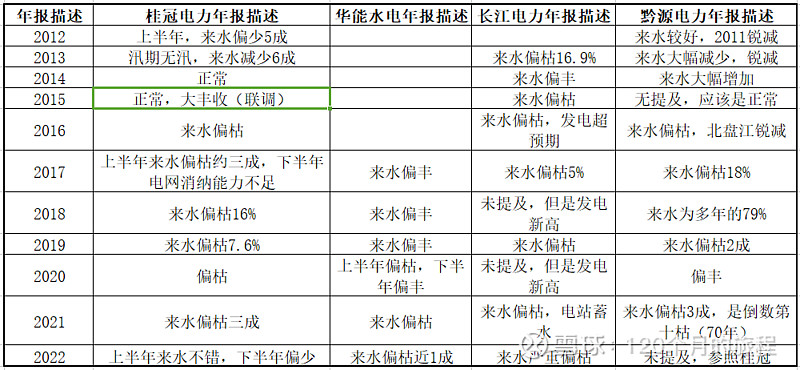

桂冠电力,2012年到2022年,来水不正常的年份为2012年前后,最近几年都还行,2021年号为有点枯,2023年按照公司的气息预报,应该还行,其中火电14亿,水电80亿,风电10亿,光伏不到1亿,火电基本是赔钱,盈利主要还是靠水电,风电也还行,光伏刚开始贡献利润,水电还是大概率是介于偏丰和偏枯之间。

2、简单回顾和展望业务工作

公司主营是水电、风电、火电和光伏发电,其中2022年增加光伏发电17万千瓦,光伏装机总容量为21.9万千瓦,占总装机容量(1254万千瓦)的1.7%,风电装机为77万千瓦,占总装机容量的6%,其余的赚钱资产就是水电装机的1022.7万千瓦,占总装机容量的81.4%。

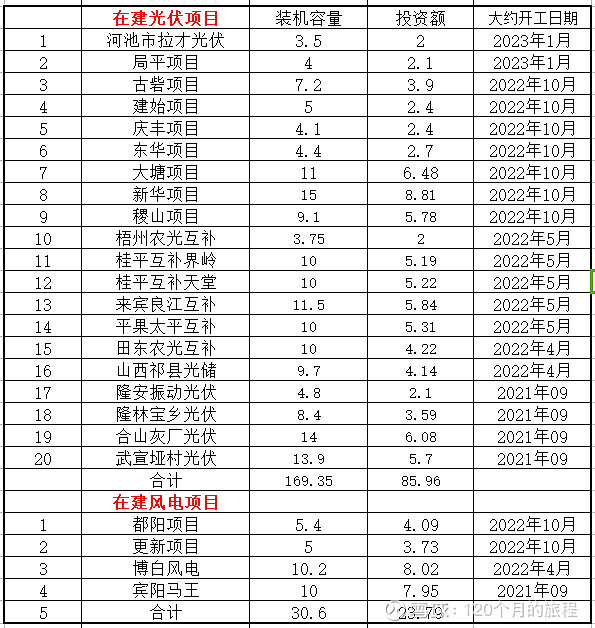

在建工程(也有部分已经投运的)如下所示:

满打满算,光伏截止目前在建的为169万千瓦,算170万千瓦,风电30万千万,算上以前的大概加起来为300万千瓦,占总装机容量的21%左右,按照现在的发电效率,大约能增加营收为20亿元(毛估估),大约增加净利润为6亿元,资本开支为100亿元,公司承担大约为30亿元,按照现金流计算资本金,大约5年收回成本(除去利息开支)。

同时规划的一座300万千瓦的松塔水电站,在2022年的进度汇总依旧不明显,一年的投资额才几千万,也就是现场勘查的费用,最近还是不要抱有太大的期望。

综上所述,公司的火电肯定是不发展了,还要逐步的淘汰,水电站的建设也是相当长的时间内保持1022万千瓦不变,风电和光伏发展迅速,特别是光伏,周期短,见效快,才6个月就可以并网,风电12个月,如果有钱,上起来项目也是很迅速,但是这块的发电效率存疑,在看完三峡能源2022年的报表之后再得出一些明确的结论吧。再说了,买新能源公司的装机,我会有很多更好的选择,桂冠电力,应该不能作为首选,作为备选还行。

2022年公司正常发电和来水,2023年继续下雨和发电,应该也一样。

数字都在写报告里了,我觉得有很大希望完成2023年的规划任务,也就是说利润总额按照35.6亿元估算2023年的净利润已经很靠谱了,那么还根据分红率来买入,找个合适的价位蹲守就可以保证自己立于不败之地了。

上表是分红数据和股息率,买这个公司的公司的股票也是奔着分红来了的,成长性不大,波动性不大,业绩稳定而不能控制,我理想中的买点是分红股息率至少4%才开始买入,其他时间就看着就行了。

假如股息率是4%,按照2022年的分红来计算,2022年每股分红0.2元,那么股价是5元才能达到这个分红数字。根据这么多年的历史分红率和目前在建工程的资本开支来看,目前提高分红率的可能性不大,2023年如果不提高分红率的前提下,按照50%的分红率就不错了,是个不错的数字,那么每股大约分红约0.19元,按照股息率是4%的股息率,那么价格在4.8左右就是个合适的价格。

这只股票继续放在我的自选股中,继续观察,跟华能水电,长江电力一样,看着总还是也不错的。

3、财报重要数据跟踪和分析

现金流,净利润,资本开支,资产负债,电价,折旧,有息负债,长期负债,净资产,等等指标都不重要,重要的是要对公司的业务有所了解,那些是稳定产生现金流的,那些是风险点,那些是可以预测的,那些是无法控制的,最终你到底想要什么的。

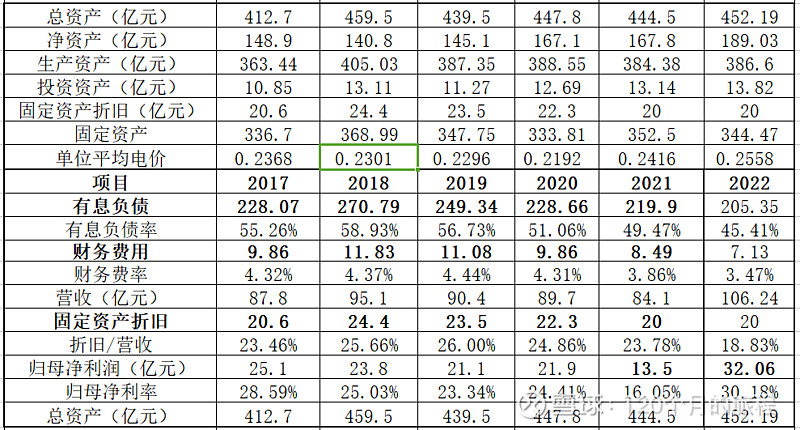

对于上面的数据,我关心的数据不多,折旧,财务费用是主要造成了净利润的减少的原因,有息负债对于水电企业来说意义不大,营收则不可控制也无法预测明年的天气,净利润可以压缩成本,但是可压缩的也很有限。去年的净利率大幅攀升的原因是水电站的固定成本基本一样,多发就能摊平费用,平均上网电价则不受公司控制,只能跟着社会大流来走,赚取合理的利润,收取合适的股息,就是作为本公司股东最大的幸福感。

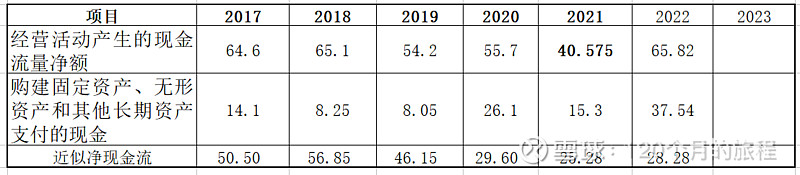

唯一值得关注的是公司的自由现金流,公司的估值基础也是在自由现金流的基础上进行的折现,用公式大约可以这么计算(两种算法都来试一试):

自由现金流=净利润+折旧+摊销-流动资本增加-资本性支出

=36.4+20.5+0.45-(29.5-37.4)-35=30.35亿元。

自由现金流=经营活动产生的现金流量净额 - 调节财务费用 - 调节投资损失 - 购建固定资产、无形资产和其他长期资产支付的现金

=65.82+7.3-1.1-37.5=34.5亿元。

自由现金流=经营活动产生的现金流量净额 - 购建固定资产、无形资产和其他长期资产支付的现金

=65.82-37.5=28.32亿元。

以上3种算法都各自有优缺点,近似按照最后一种最简单方便,也最保险,体现出买股票的安全边际,大概也就如此了。

上表为桂冠电力近5年的近似自由现金流,每年分红大约为现金流的一半左右,我给出的估值不变,还是上面的数字,4%的股息率,300-380亿元的市值,4-5元之间的股价,是我在没有其他更好的投资之下的选择。

关注老郭的十年之约,记录投资中的每一个值得纪念的时刻。