$苏利股份(SH603585)$ $利民股份(SZ002734)$

苏利股份,2022年年报和2023年1季报披露后,今天股票跌停了,对于这只股票我只是研究学习,研究学习并一定要买入,相反买入一定要认真的学习研究,这个不矛盾。

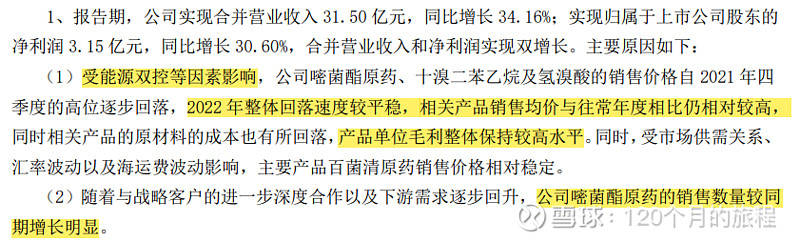

2022年,业绩很亮丽,都同比增长百分之三十多,增长的原因是量价齐升,如下公司的描述:

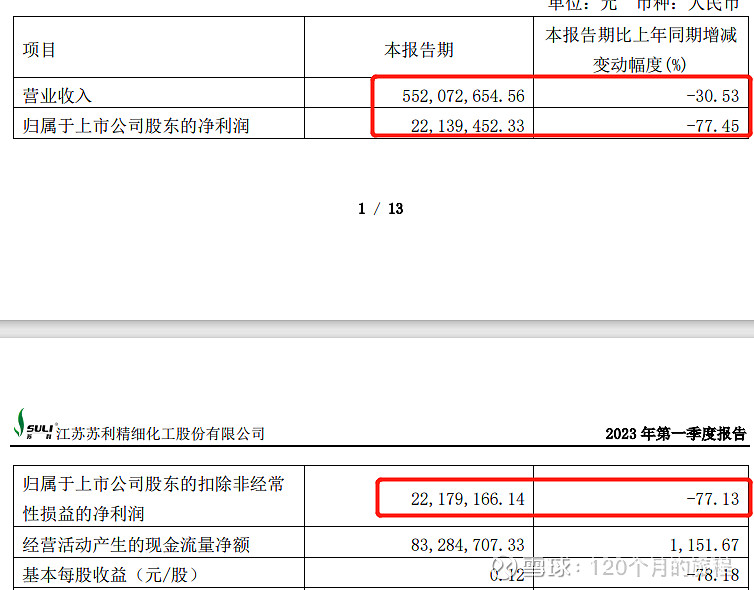

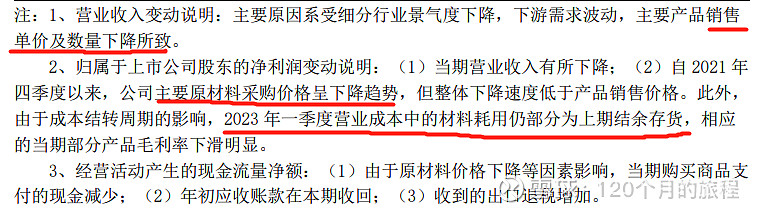

公司的年报也说了,相关产品的销售均价与往年相比仍然相对较高,也就是说随时有急剧下跌的风险,这不刚好2023年一季度过完,下跌就来了,其中2023年1季度营收如下:

营收下滑的原因归结起来是处在下降周期中的价格下滑和景气度下降周期中的需求下滑,导致了营收下滑。

净利润下滑则是由于用了上季度的原材料导致毛利润下降,营收下滑导致净利润下降等两个原因。

具体价格下降了多少,需求下降了多少,这个没有说明,暂时不做计算,等待中报披露即可,不着急。

需求端和原材料的问题,产能没有问题,2023年6月底还有计划宁夏苏利的产能投产,不知道能不能顺利投产呢?这就是2023年 一季度的情况,这里有个跌停,市场的一贯反应。

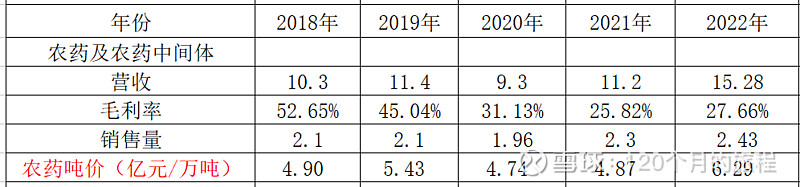

2022年的农药及中间体产品销售情况如下表所示:

2022年农药的吨价依然在高位,销量微增,销售单价增长了30%,导致了营收增长了36%左右。正常的平均价位为5.24亿元/吨,还有17%左右的下降空间,但是销售单价一般都是围绕中位价格波动,向下波动的如果剧烈了就会过了盈亏平衡点,这点是要心里有准备才行。

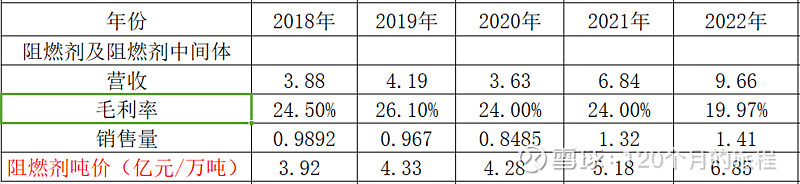

2022年的阻燃剂及阻燃剂中间体销售情况如下表所示:

阻燃剂及阻燃剂中间体吨价2022年为6.85亿元/万吨,比2018年的3.92亿元/吨上涨了75%,销量上涨了44%,合起来营收上涨了1.48倍,比2021年的吨位价格上涨了32%,加上销量微涨,导致了营收了比2021年上涨了41%,阻燃剂的五年均价为4.9亿元/万吨,对比现在的价格还有40%左右的下降空间。

所以主要产品农药和阻燃剂都是向上涨的动力不足,下跌的空间不小,在销量没有大幅变化的情况下,第一季度的下跌在情理之中,可能2023年也会处在周期的下跌通道中,这点更要有心理准备。

2022年公司做的不错,截止2022年年底,公司负债表如下所示:

负债率为35%,比去年的增加了5个点,主要是在建工程的增多和发的可转债,总资产50亿元,净资产为33亿元,可转债为8亿元多,货币资金19亿元,在建工程7.42亿元,主要是宁夏苏利的在建工程如火如荼,拟定2023年6月完工,可以增加农药产能大约1.1万吨。

其他的一些小数字的就不看了,公司经营暂时看不出有啥问题,本来就是个小公司,2022年末尾农药行业排名才64名,阻燃剂还排不上名次,只在某些小领域有一定的先发优势,公司整体上还的进步空间。

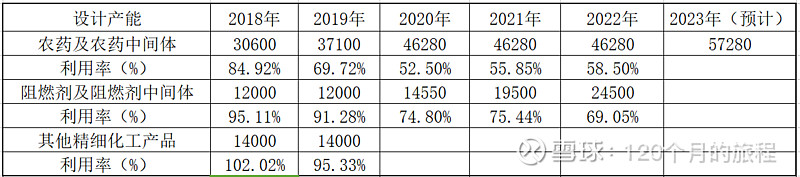

假如公司的宁夏苏利能够顺利的投运,公司的产能如下所示:

价格是无法事前判断,只能按照大概率的平均价格来估算,来估算出一个毛估估的数据。

上面是去年读2022年半年报得出的结论,结论不变。按照销量不变,价格调整到合理价格区间来计算,那么2025年的净利润可以为15.28*(1-17%)*0.1+9.66*(1-40%)*0.1+7*0.1+2=4.54亿元。按照去年的估值,给到10-15倍的市盈率,2025年得出45-60亿元的估值区间,买入价格为25-35亿元都是能够比较舒服的价位。

以上是对苏利股份比较乐观的估算,能不能实现得看在建工程的调试、农药,绝缘体的供需和周期价格有关,以上数字大多为估算,仅供自己学习验证之用。