文|阿尔法搬运工 王韬 (微信公众号:factor_etf )

前言:对量化价值投资感兴趣的人们一定听说过对冲基金经理Joel Greenblatt(乔·格林布拉特)和他的那本《一本教你如何战胜市场的小书》(The Little Book That Beats The Market ) 中所提到长期战胜市场的魔法公式 (Magic Formula也有翻译为神奇公式的) ,根据书中所提供的回测数据显示,这个简单的魔法公式从1988年至2004年实现年化收益30.8%,远远超过同期标普12.4%的年化收益。

这只是这本书成为广大量化投资爱好者奉为投资圣经得原因之一。另外一个原因,离不开他那神秘的声称曾经在1985年之后的20年间所创造的40%的年化收益传奇。(为什么说他神秘,大家可以看我之前文章的回测)

自从Joel从2012年转战共同基金之后,他的投资收益公开化了,这下终于可以满足广大魔法公式追随者对其实际业绩一探究竟的好奇心了。

魔法公式 = 价值 + 质量

首先,我们先来帮大家回顾一下魔法公式的本质,我在之前的文章中也提到过,它其实是通过:

收益率(息税前营收/企业价值: EBIT/Enterprise Value) + 资本回报率(Return on Capital: EBIT/( Net Working Capital + Net Fixed Assets) ) 系统性买入价值和高质量的股票,因此简单地可以把它概括为一个量化价值投资策略。

实际操作中的确坚持价值投资

既然有畅销书 + 回测30%的年化收益 + 声称20年40%年化业绩三重黄袍加身,Joel 掌管共同基金资产是不可能一上来就砸自己招牌的,因此有理由相信它的基金的核心策略依然是围绕魔法公式所展开的一系列价值投资策略。

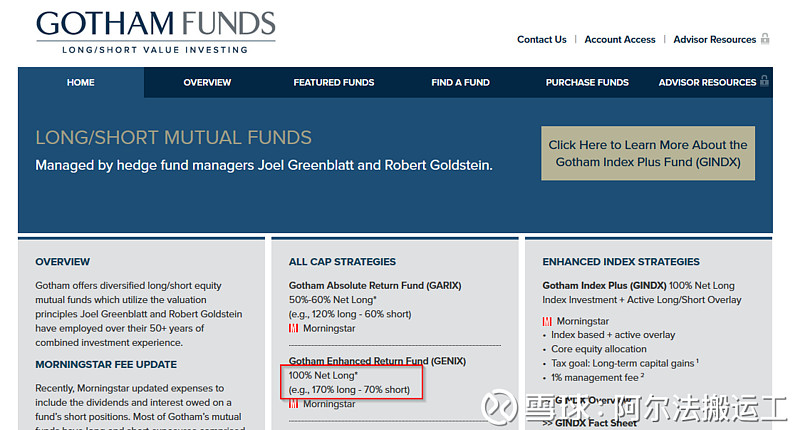

从他掌管的Gotham Asset Management历年发行基金的照顾说明书非常有限的信息中也不难发现,价值投资贯穿了其选股的核心。以下截图出自他的指数增强基金GOTHAM ENHANCED RETURN FUND ( 译为GOTHAM收益增强基金,供参考)的招股说明书中

文中的黄色部分明确指数,该基金通常会做多价值被低估的股票(便宜的价值股),同时做空价值被高估的股票(贵的成长股)。

旗舰基金 - 表现如何?

那我们就以这个基金为例,来仔细看一下这个指数增强基金的目标,架构以及多空仓位,以便相对公正来对其过往表现进行归因分析。

基金目标:致力于长期资本增值

架构及多空仓位:净仓位保持在100% (网站上举例时以170%做多,70%做空为例)

以组合资金100万来举例,在选股建仓的时候,这个基金会以超过100%的仓位,比如170%也就是170万买入价值股,同时又会做空比如70%也就是70万的成长股,从而达到净仓位100%也就是100万的这样一个多空的股票组合,因此有理由相信这个组合的整体股票市场Beta系数为1左右,大致是一个100%价值做多 + 70% (价值因子多空)这样的一个结构。

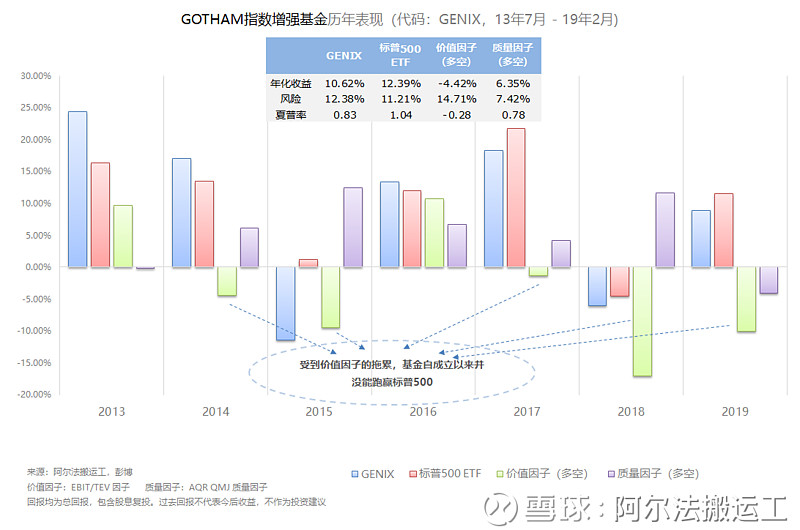

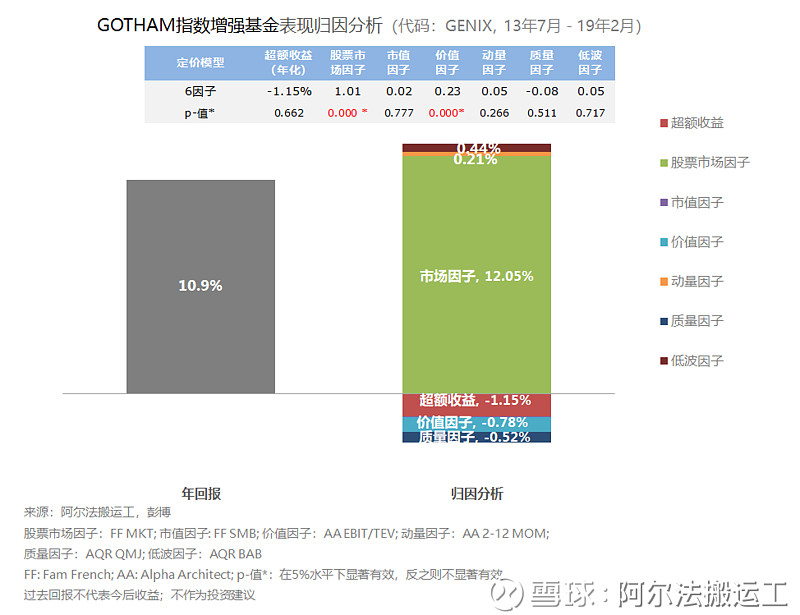

接下来我们就来看一下这个基金从2013年成立至今的表现,可以看到受到价值因子的拖累,GOTHAM这个旗舰基金成立至今的表现不太理想,平均每年跑输标普500指数ETF 1.6%左右,远远低于其书中回测每年超过10%的超额收益(相对于标普500指数)。

多因子回归 - 判断其采用的策略

当然简单的年化收益分析不足以让我们确定该基金究竟采用了什么样的策略来选股。

这个时候就需要对它的收益进行归因分析,这种分析的好处在于我们可以通过将基金过往的回报和已经被金融界广泛认可和应用的能够更好解释股票定价的几种因子进行回归分析,来通过对于不同因子Beta系数的正负和显著与否来对该基金可能采取的量化策略进行判断。

通过下面的6因子定价模型的回归分析,我们不难看出,该基金的市场风险系数为1.01,说明其仓位长期来看的确在100%左右。

同时价值因子的系数为0.23,说明它的确是在用价值因子来选择选择做多和做空的股票。而且要注意这里的价值因子并不是传统的Fama French的账面市值比(B/M)价值因子,而是用魔法公式里所用的收益率(EBIT/TEV)来组建的多空价值因子,因此更能体现该基金在选取价值股时候所用的特定的价值指标。

而除了这两个因子以外,可以看到其它的诸如市值、动量、低波甚至在魔法公式里占据同等重要位置的质量因子都不显著有效。

也就是说Joel Greenblatt在操作这只基金的时候并没有系统性地去选择高质量的股票,这点其实在其基金的招股说明书中也能多少看出点端倪(在招股说明书,几乎对高质量选股只字未提,只提到了价值策略选股)。

对于这只GOTHAM强化收益基金的简单分析,可以得出以下几个结论:

1. Joel管理的这只基金,在过去几年的总体回报很不理想,税前回报平均每年跑输基准标普500指数ETF

2. 1.6%左右不理想的表现,主要受累于过去几年价值因子的萎靡表现

3. 魔法公式 = 价值+质量的特征在这只基金中并没有很好的体现

其他旗舰基金也并未能幸免遇难

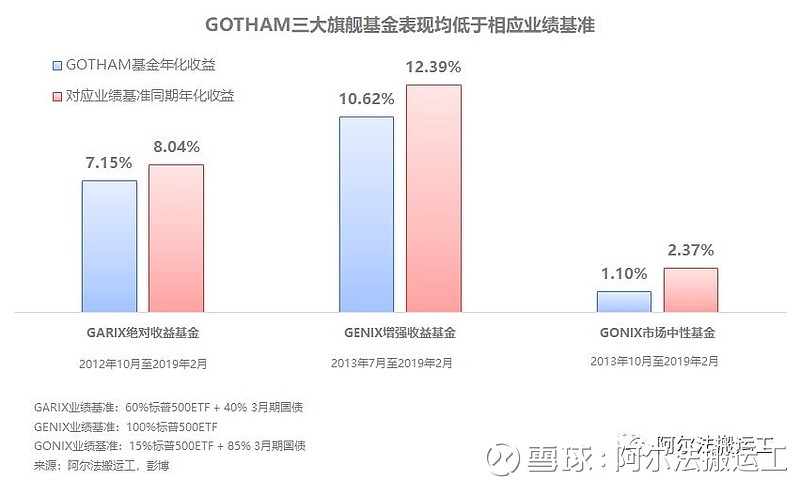

祸不单行,Joel掌管的其他公募基金表现也均不理想。最早发行的一只基金GARIX绝对收益基金常年保持净仓位在60%左右,同样是一个多空的价值投资策略的基金,从12年10月至19年2月底,该基金年化收益7.15%,差于同期业绩基准8.04%的年化收益。同样的情况也发生在GONIX这只市场中性基金(常年保持净仓位在15%左右,多空价值投资策略)身上,发行至今1.10%的年化收益还不及同期业绩基准的一半。

其实这样的成绩本来是没什么关系的,首先时间不算特别长(时间最长的基金也就成立不到7年),同时价值因子在过去10年表现本来也就不佳,作为一个以价值投资为核心的基金经理的产品理所应当跑不赢市场,作为一个理性的长期投资人来讲,这样的成绩不算很糟糕。

但是,谁跟你说广大投资人是理性的长期投资人了?先不说会不会做简单的归因分析,很多投资人甚至机构投资者,连选择一个合理的业绩基准都不会。

表现不给力,最直接的影响是什么?撤资

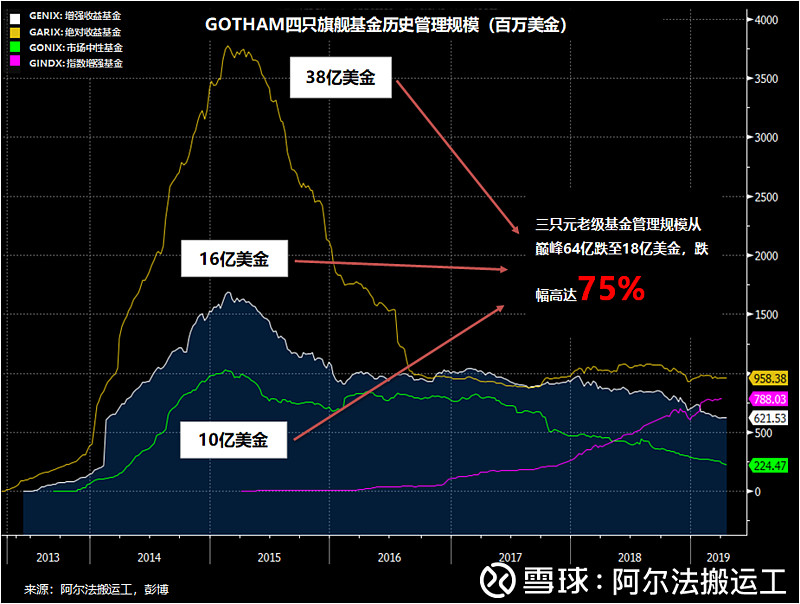

基金规模缩水75%

刚开始Joel的这三只基金吸引了大量的机构投资人,一度风生水起,在15年一季度三只基金总规模曾达到可怕的64亿美金,光2%的天价管理费一年就是1亿多美金,简直赚到手发软。

但是好景不长,既然当初投资人是为了你的“魔法”公式号称每年15%以上的超额收益,一旦业绩不理想,翻脸比翻书那快了不是一星半点,奈何Joel几番强调主动管理策略的跟踪误差会导致相当长一段时间内跑输市场大盘同期表现,投资人多数都是短视的只看短期业绩说话。

截止到19年一季度末,GOTHAM的这三只基金从当初64亿美金的规模一路暴跌至18亿美金,跌幅高达75%,如果考虑同期基金的业绩(正回报),跌幅还远不止如此。

细心的朋友可能已经发现,咦,图上紫色的那根线是什么基金?

一只独秀突出重围

没错,这只基金正是目前Joel所在的基金公司GOTHAM力推的宠儿,叫做指数增强基金 (代码:GINDX, Gotham Index Plus Fund ),从其名字和招股说明书中的描述不难看出,这是一只在维持主要仓位追踪标普500股票的同时,延用价值投资策略多空做辅助的类似Core Satellite的基金。

该基金成立头一年并没有什么大的起色,走势也几乎和标普500同步,但是资产规模在接下来的16,17以及18年迎来了三大飞跃。而且每一次都是在基金在短期跑赢标普500指数之后,如下图,白色和黄色为GINDX和标普500ETF的走势(包含股息复投),在图的左侧Y轴呈现;绿色为GINDX基金管理规模,在图的右侧Y轴呈现(单位为百万美金)

大家可以看到16年一季度,GINDX短期跑赢大盘,基金规模在数月过后瞬间增长3倍,从1000万美金升至4000万美金。16年底至17年初,GINDX再次表现强劲,基金规模再次成倍增长,从5000万美金升至1.7亿美金。最后一次直接起飞,从17年下半年1.7亿美金一路飙升至7亿美金。

每一次基金规模的大涨都滞后于当时基金的表现,让人不禁感叹机构投资人和散户一样追逐短期表现的同时,也不得不佩服Joel作为基金经理真是把营销基金产品做成了教科书版的典范。

优秀基金经理?还是市场营销高手?

显然Joel在这只基金的成功运营上尝到了甜头,投资人们不仅想要长期跑赢指数,他们恨不得分分钟都赚取超额收益,而一个好的过往业绩对于基金销售又至关重要。

与其在一个树上吊死,倒不如多发行几个基金,在策略上做一些无关痛痒的细微调整,分阶段发行,这样岂不是达到了内部分散风险的目的,同时又大大提高了最终出现一只完美过往业绩基金的可能性?

大盘牛逼的时候,我就卖指数增强类基金(100%的指数基金ETF仓位 + 0%多空价值策略);

大盘懵逼的时候,我就卖市场中性对冲基金类产品(30%以下的净仓位);

大盘震荡的时候,我就卖绝对收益类产品(50-60%的净仓位)。

这些是不是我个人臆想呢?我们来看下Joel是怎么来运作的。

专卖店做成了大卖场

美股10年牛市使得无数对冲基金经理蹲在家里吃翔,无奈只好做”消费“降级。

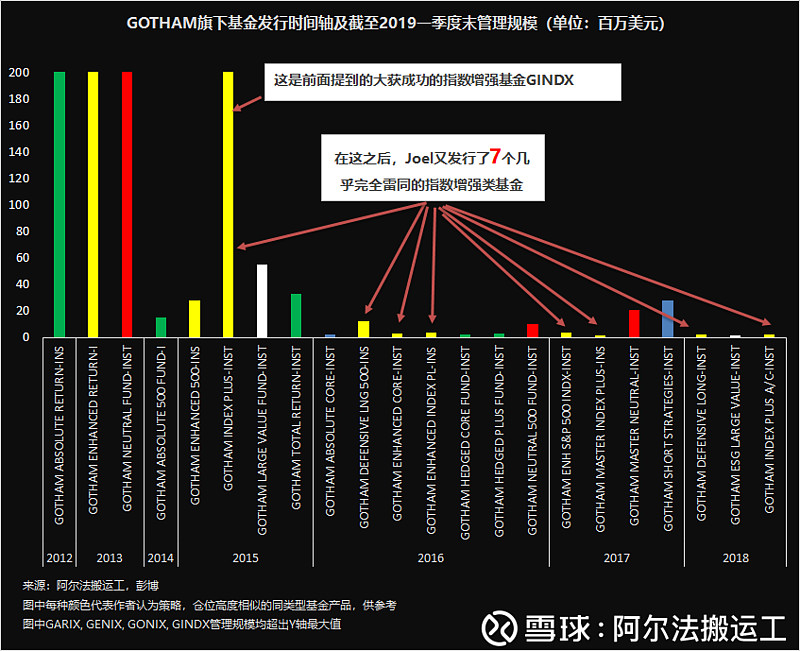

Joel刚开始还专注做绝对收益,市场中性的对冲基金类产品,但是苦于业绩一直跑不赢相应基准(见前面的分析)。在15年发行了GINDX这样的指数增强产品获得成功之后,在16、17以及18年短短三年时间里马不停蹄地发行了14个共同基金,因为成立时间相对较短,基本属于放养”孵化“阶段,这些基金目前平均管理规模只有600多万美金,还不及旗下任何一只旗舰基金的1%。下面这张图不完全列举了GOTHAM旗下基金的发行时间轴以及管理规模情况,

重复发行同类型基金

这里我通过仔细阅读每一个基金的招股说明书,比对仓位,归因分析,过往业绩等等,将这些基金做了不完全一个简单的分类,图中每一种颜色代表了一种大类的基金产品和策略。

可以看到在16-18年三年里发行的14只基金中,有一半都是指数增强类(图中黄色表示)的基金产品,也就是之前提到的Core + Satellite 的将基金近100%的仓位用于买和指数类似的股票和配比,在这之上加一层价值策略多空的市场中性策略。

为什么同一类型的雷同策略要一直发行,而且平均每年发行2个?

为什么这些基金都处于”孵化“阶段,并没有利用公司资源来积极销售?

是在等着其中某一个基金跑出一个好的成绩之后再大肆宣传找人接盘?

下图选取了部分指数增强类基金的表现和同期标普500指数做比较

来源:阿尔法搬运工,彭博

总回报包含股息复投,过往表现不代表今后业绩,供参考

可以看到这些基金,除了最早的GENIX (白线),剩下的都和标普500指数走势高度吻合,但又略有不同。过去几年,有些跑赢了标普500,有些没跑赢。

每年10%以上的超额收益?不存在的

这已经不再是Joel的目标,Joel的目标是从这数十个基金中,在不同的市场环境下选取跑赢大盘指数的基金,宣传,融资,从中赚取管理费。Core Satellite策略基金几乎不可能长期创造10%以上的超额收益。一杯只加了些许奶的咖啡,怎么也不可能喝出纯牛奶的味道。

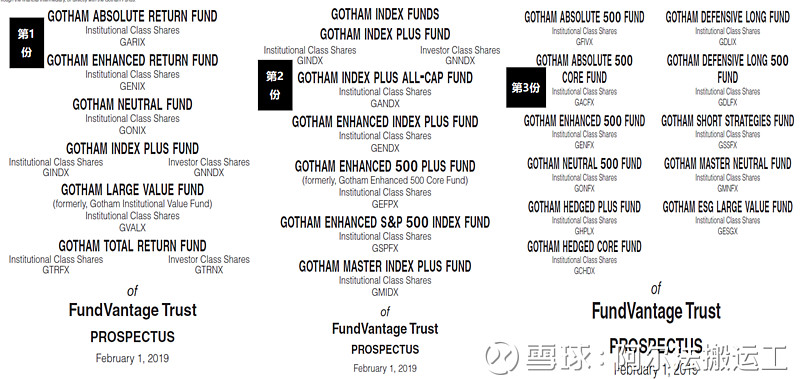

总共20多个基金分散在3份招股说明书中

更让人不解的是20多个基金,招股说明书还分3份,明显地把管理规模大的基金放在一起,剩下的随便放。如下图,

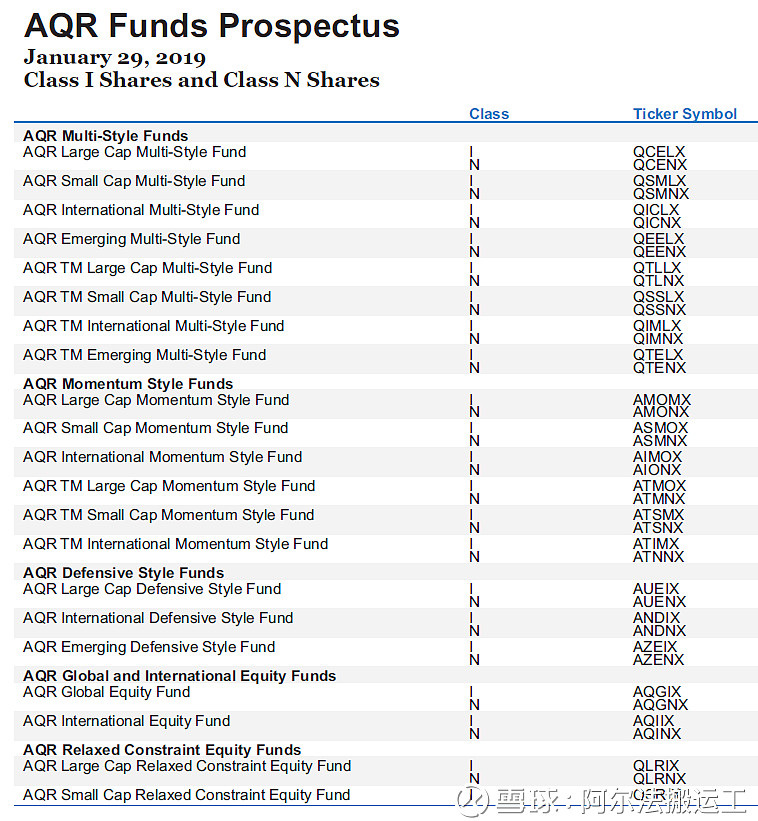

而且基金名字除了能大概看出点仓位的特征以外,对于投资股票的风格、市值以及地域特征一概不提,反观管理资产规模上千亿的AQR的招股说明书就一份(针对股票类基金),其他特征也都一目了然地反映在基金名称上,如下图,

表现好的旗舰基金排C位

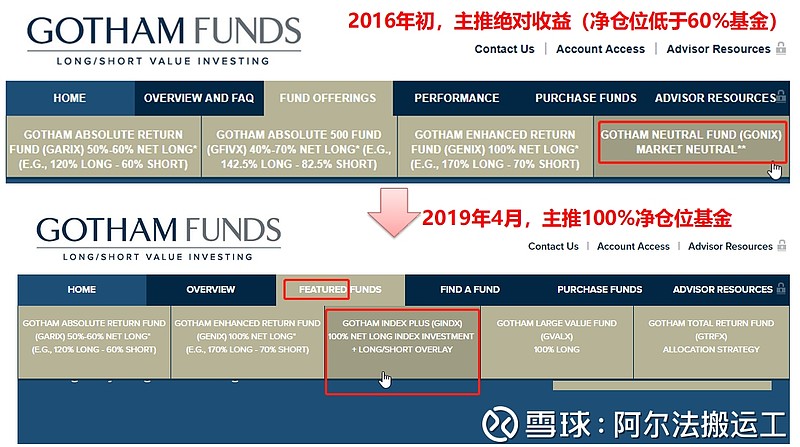

而且通过分析基金网站历史页面,还能看到因为美股牛市造成市场中性对冲基金业绩普遍不理想,当初力推的GONIX市场中性基金已经被悄悄地移出了C位,取而代之的当然是过往表现出色的明星产品GINDX指数增强基金以及其他净仓位100%的基金(至少保证不会跑输标普500指数太多最差)。

种种迹象表明,Joel已经不复当年之勇(当年到底怎么样仍然是个问号),转而成为一个兜售基金产品的好手。

这些小伎俩在“魔法公式”的忠实拥护者面前无疑是一种致命的打击,但毕竟不是所有的投资人会像刷抖音一样地每天刷GOTHAM基金公司的主页,仔细地观察是不是最近主推的产品又发生了变化,或者又默默无闻地发行多少同类型的产品。

畅销书 + 20年40%的年化收益的这份sales pitch实在是太夺人眼球了,一下就戳中了无数投资人的软肋。

好在,Joel发行了那么多基金,仍然或多或少地在秉持价值投资的策略方针,想必他心里也清楚,如果这份初心都丢了,他连“愚弄”投资人的最后一点筹码也将消失殆尽。

结语

最后我想说,起初我写这篇文章的初衷和很多看过他的书的人一样,纯属好奇这几年魔法公式的表现如何。

我在写之前很清楚,如果Joel坚持魔法公式的做法,他过去几年的业绩一定不会好,因为价值策略尤其是用收益率 ( EBIT/TEV) 来选价值股的做法在过去几年长期跑输大盘,但是跑不赢没关系,关键在于坚持。了解因子投资的朋友应该知道,这种短期的颓势也是很正常的,同时也是因子投资长期奏效的基础。

这一点他在介绍“魔法公式”的那本小书里也一再强调。但是没想到越挖越失望,Joel在这条路上已然走偏,向市场和不理性的投资人妥协,从当初坚持主动的价值投资策略走向了类指数化伪主动基金的管理模式,没想到最终没坚持住的是他自己,真讽刺。

希望这篇文章能够给广大投资人带来一点警示作用,现实生活中,投资人因为盲目相信过往无法验证的漂亮业绩而入坑的例子太多了。虽然现在Joel已经失去了很多忠实粉丝的信任(机构投资人也不都是傻子),但是他用这一点信任换来的是每年过亿美金的管理费。显然这几年他的小日子过得舒舒服服,不好的是那些盲目入坑的投资人罢了。

你们的支持,留言,点赞和转发是对我最大的鼓励!谢谢

免责声明:文章纯属作者个人意见,不构成Alpha Architect任何投资建议,仅供参考。

@放眼观美股 @今日话题 @坚信价值 @徒步三萬里 @方舟88 @上善山水 @不明真相的群众

$标普500ETF-SPDR(SPY)$ $伯克希尔-哈撒韦A(BRK.A)$ $Deep Value ETF(DVP)$