公众号:阿尔法搬运工

不论你是在美国的留学生,移民还是在中国的但有部分美元流动资产的人,你们都一定有或者有过以下的困扰

1)美股进入连涨第9个年头,百年一遇,不敢加仓

2)手头上的现金1年或者半年之后要用,放活期利率太低,投资股票风险又太大

3)学金融的时候老是提到无风险利率,尼玛到底怎么才能赚到这个无风险利率的收益啊

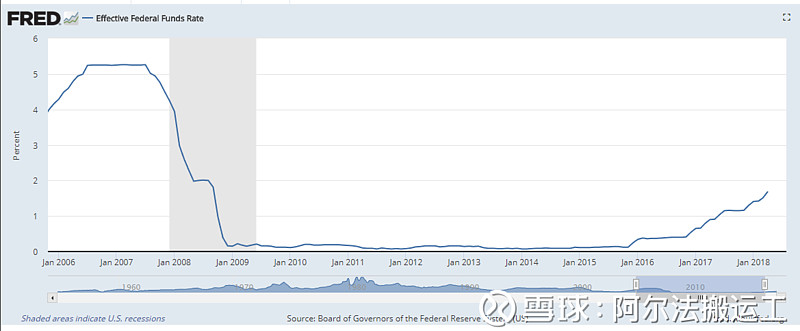

1. 联储频频加息,存银行=做慈善

首先,我们都知道美联储自16年开始已经开始加息,结束了长达7年之久的0息时代,也就意味着我们不可以再对存在银行账户里的现金置之不理。

来源:FRED

1.75%是目前联储基准利率上沿

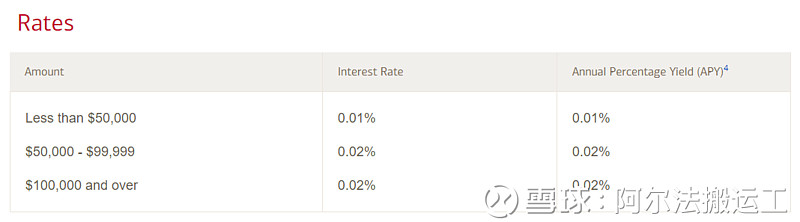

美国的朋友应该很熟悉,一般银行账户都会有一般活期账户(Checking Account) 和存款账户(Savings Account) 之分。

活期账户的利率到底又多低呢,我们来看一下,以美国银行(Bank of America)为例,活期利率低到可怕,5万以下0.01%,5万以上翻倍,不过也只有0.02%。

什么概念?以5万美金为例,存满一年活期的利息只有5美金。5美金什么概念?中国城剪头发一次15美金,而且还是男生,5万美金存三年的利息才刚够给自己理一次发,还不算小费还得祈祷店主不涨价,是不是有点悲催了。

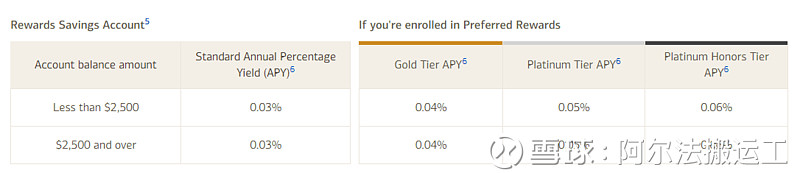

那我们看看放在存款账户里会不会好一点?(以美国银行为例)

答案是肯定的,活期存三年剪一次,存款账户存三年全家剪一次。

当然除了活期,存款账户,你还可以投资存款凭证(Certificate of Deposit ) ,可以把它想成是国内的定存。

这里还是以美国银行的CD账户为例,12个月的定存利息只有0.05%,5万美金对应的利息是25美金。剪完头发大概也就够在隔壁兰州拉面吃碗最便宜的面。

2.如何赚取这无风险的1.75%?

那么我们如何才能赚取这个1.75%的基准利率呢?或者接近这个数字也可以啊。1%的年息,5万的现金就有500美金的利息。500美金在中国城是可以横过来走路的你们知道吗?

1. 货币市场基金

首先,我们可以购买货币市场基金(Money Market Fund),它一般会投资到期时间低于1年的国债或其他固收类产品,来赚取这个这个现金收益。要注意,我们的目的是要赚取无风险利率,因此我们不想要将我们的钱暴露在其他风险下。

简单的说一下,任何一个固定收益类产品,它的预期收益率都是和它所面对的风险有关的,一般来说,久期越长(10年期国债 vs. 1年期国债),信用评级越差(垃圾债 - AAA级债),违约风险越高(公司债 - 国债),利率风险越高(零息债 - 付息债)的固定收益类产品的预期收益率也是越高的。

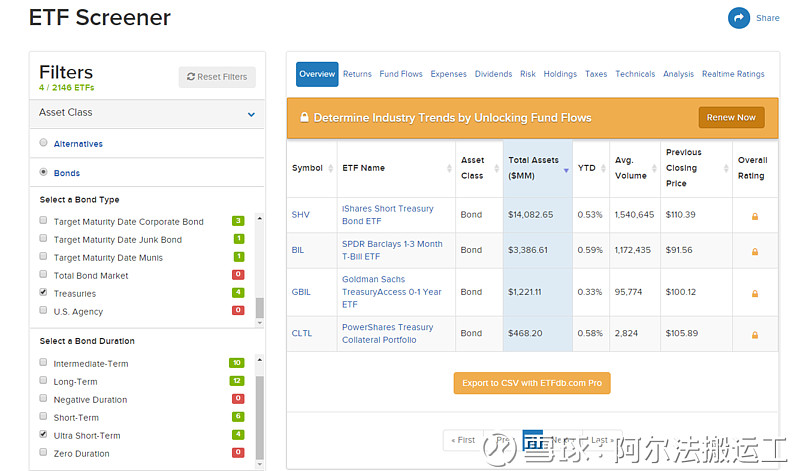

市场上真正安心只买短期国债的货币市场基金(单指ETF,原因不赘述了)其实并不多,我用ETFdb.com选了一下,结果如下,

整理翻译如下

GBIL和CLTL的管理资产规模相对小很多,导致基金流动性差,直接表现为买卖价差较大。

剩下SHV和BIL两个基金中,SHV主要投资到期日在1年以内的国债,因此还是有部分的利率风险。而BIL就比较合我们心意,因为它专攻1-3个月到底的短期国债(零息债)。见下图,

以18年为例,年初至今,BIL的总回报是0.59%,年化收益率为1.47%,已经很接近1.75%了。(17年12月和18年3月的时候分别加了两次息,之前是1.25%的基准利率上沿)

2. 自己动手买美债

当然了,和几乎所有的基金一样,基金经理能买的,你也可以。

没错,那第二种方式做无风险现金管理,就是

自己买国债!!

同样,我们只对短期国债感兴趣,短期国债都是零息债券,收益率是以折扣的形式体现的。以一个月到期的短期国债为例,

$99.86050是买入价,持有到期也就是06/28/2018,你将收到$100,这样收益率 = (100-99.86050)/99.86050 = 0.1396%

年化利率 = 1个月收益率 X 12 = 0.1396% *12 = 1.676%

很多时候短期国债也以年化利率作为标价,如下图,

那么问题来了。如果我们自己像BIL这个基金一样自己去买1-3个月到期的短期国债,收益率会比买基金好么?

3. 货基BIL vs. 自己买美债

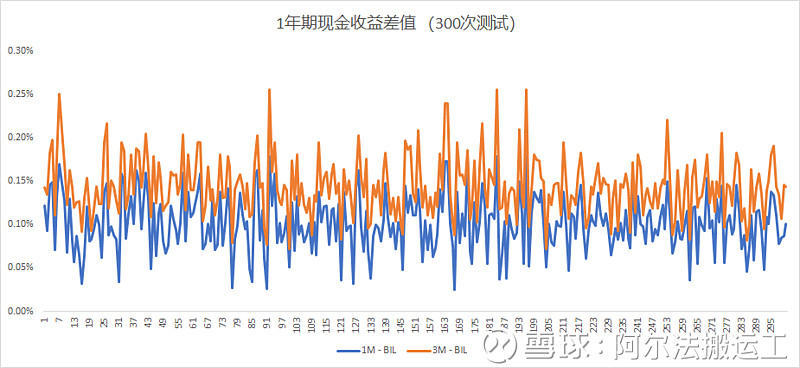

我做了一下模拟,对1月期和3月期国债分别做测试(300次,5/27/2016 至 5/27/2017 随机选取300天作为开始日期)

1月期国债到期之后自动买入下一个一月期国债,一年交易12次。

3月期同样,一年交易4次。

BIL就买入持有就可以了。

以这样的方式,我们来对比这三种现金管理方式的1年期总收益。(不包括佣金和买卖价差)

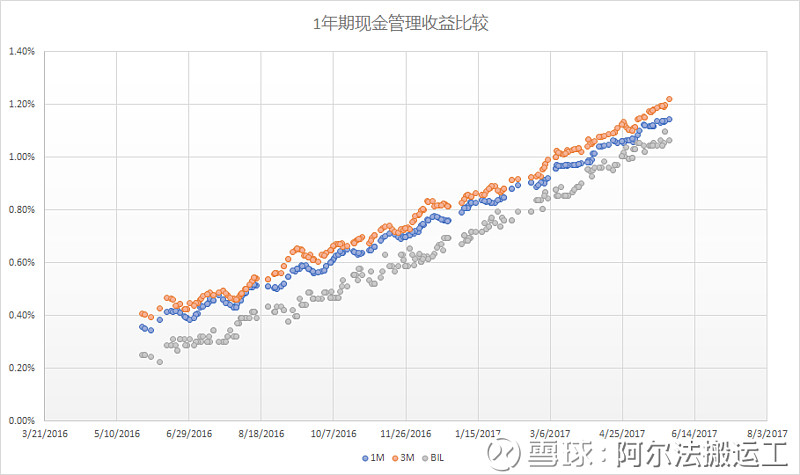

X轴代表的是开始投资的日期,Y轴代表的是1年后的投资回报。

蓝色,橙色和灰色分别代表了在过去2年内某一天买入1月期国债,3月期国债以及货币市场基金BIL一年之后的总收益。

因为过去两年美联储一直在加息,因此可以看到1年期的总收益随着时间推移一直在增加。

但可以看到在过去任何一个时间点,如果你自己买1月期或者3月期的国债,总收益都要比BIL来得高。

平均下来,自己买1月期国债比BIL多了0.10%,而3月期国债比BIL多了0.14%。细心的朋友应该能发现,BIL的管理费正好是年化0.14%嘛。

那这样是不是说明自己动手买国债更好呢?

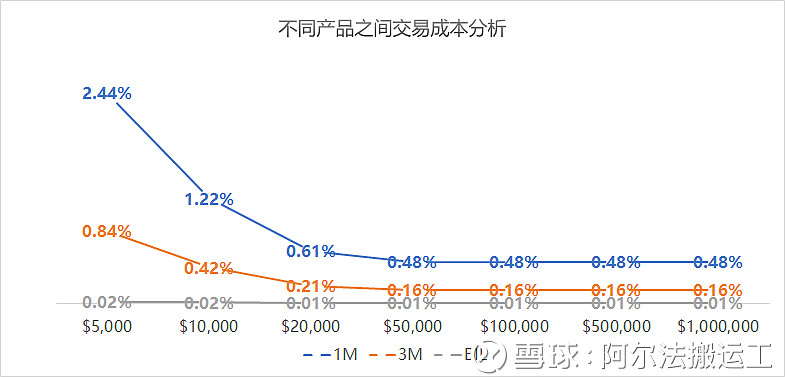

交易成本

这里还有一个很重要的部分我们没有提到,就是买卖价差和佣金。二级市场买卖国债也是需要支付买卖价差以及佣金的。那我们把这部分成本加进来再来做一次比较。我们以盈透证券的收费标准来做计算(它们以佣金便宜著称)

股票收费:

国债收费:

1M: 1月期美债

3M: 3月期美债

BIL: 货币市场基金BIL

可以看到,当本金在5万美金以下的时候,二级市场买卖美债真的让人很心塞,在现在的低利率环境下,赚得还不够支付佣金费用(一月期美债)

这么一比,虽然BIL在不考虑交易费用时的总回报略低于自己动手买美债,但是综合考虑,BIL还是一个比较良心的基金。

那加入交易成本之后,结论也很显而易见了,如果手里的现金有闲置,或者你是对目前的股市持观望,或者说这部分现金在短期内要用,如果想要赚取无风险联储基准利率,那就买BIL吧。

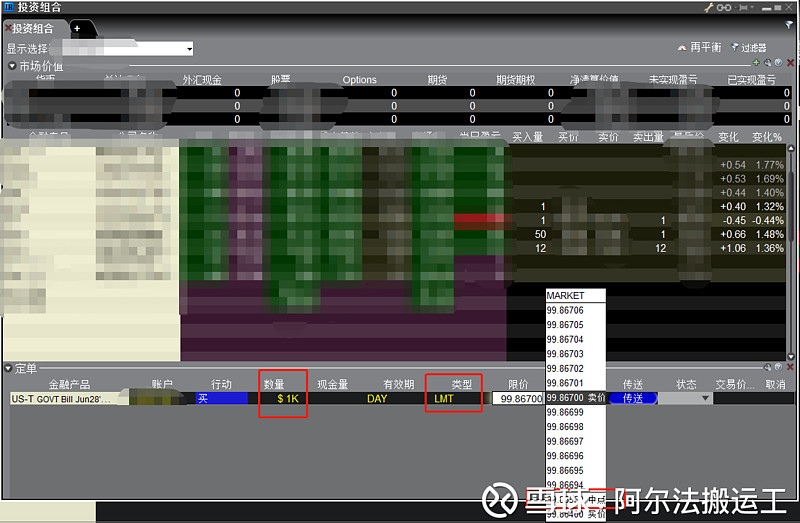

4. 如何自己动手买卖美债?

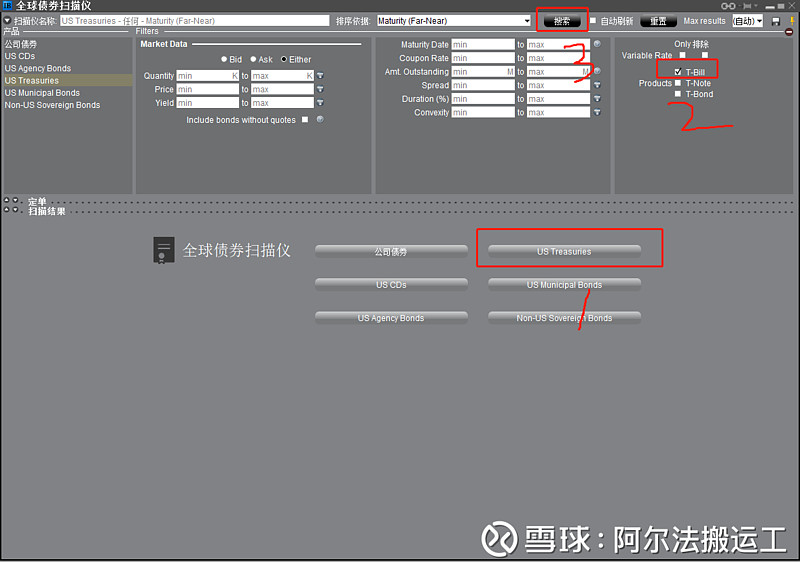

对于好奇想自己动手买卖美债的,这里简单介绍一下如何操作。

美国很多的券商(Schwab,Fidelity和盈透证券)都支持二级市场买卖国债,这里我以盈透证券的操作界面为例给大家分享一下,

1. 首先,点击分析工具里有一个叫债券扫描仪的选项。

2. 然后出来这个一个界面,点选US Treasuries也就是美债的意思,右上角勾选 T-Bills 专指到期日小于1年的短期美债,然后点搜索

3. 然后会出来所有1年内到期的短期国债,根据自己的需要选择想要的国债右键选择买或者卖之后,在主交易界面就会出现一个交易订单。

然后呢你可以修改数量。一般我建议是以限价单(LMT: Limit Order)提交, 然后把限价定位中点,如果一段时间内没有成交,可以把价格往卖价移。如果买卖价差不是很大的,直接以卖价成交也没什么问题。(卖美债的话就相反,以买价为基准)

4. 低风险,高收益的现金产品?不存在的

那今天给大家分享的主要是如何在美国对于闲置现金进行有效管理,赚取接近基准利率的收益,保证现金不赖在银行等贬值。5万美金,1.7%的年化利率,一年的回报可是850美金呢,到时候如果正值股市回调,再满仓杀入,岂不美哉。

肯定有人会说1.7%的年化利率太低了,塞牙缝都不够。但是,大家要记住,这是无风险利率。很多平台所宣传的现金管理固收类产品,包装的可都是垃圾债啊,个人贷啊等高风险的债权类资产,这些产品都有着非常大的信用和违约风险,如果一旦发生系统性的违约黑天鹅事件,本金能不能如数拿回来都是个问题。

任何号称预期收益比无风险利率高的产品或者资产类型,如果你看不到风险,只能说明你还不了解风险在哪里,但并不代表它没有风险。

风险和收益永远都是成正比的。如果你觉得你能够承受这样的风险,你完全可以义无反顾地投身其中。

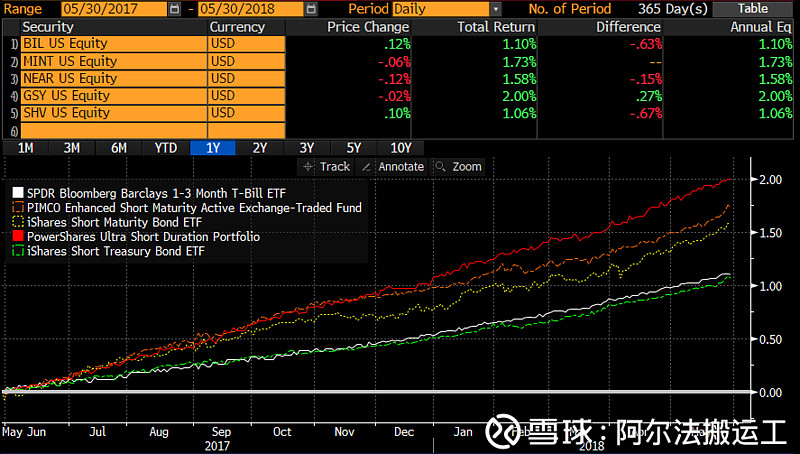

比如下表中除了之前提到的BIL和SHV以外,其他三个基金也是专注于到期日低于1年的债券。但是它们都或多或少买了公司债(比无风险利率多了信用风险,违约风险,利率风险等),因此预期收益率和风险都会略高于只买国债的BIL和SHV。

绿色:SHV, iShares 短国债 ETF

白色 :BIL, SPDR 彭博巴克莱 1-3个月期短期国债ETF

咖啡色:PIMCO 强化短期债主动管理型 ETF (多了公司债)

红色: MINT, PowerShares 超短久期组合 ETF(多了公司债)

黄色 : iShares 短期债 ETF(多了公司债)

来源:彭博

但是如果你个人觉得短期内,股市不会崩盘,那配置点公司债也无妨,只是你要清楚地知道自己所面临的风险是什么。我自己在美国也尝试性地参与了一些房屋抵押个人贷的众筹类产品,下次我会给大家分享一下投资的心得。

这里最后想问下@雪盈证券 ,不知道的交易平台支不支持二级市场买卖美债?