写了好几篇重疾险内容之后。

小伙伴们,问得最多的问题就是:

“买重疾险,要不要带身故责任呢?"

虽然带了身故责任,保费贵上一大半。但好歹,最终都会有一笔钱的赔付。

反正人迟早都是要死的。自己花不到,留给孩子也好啊。

如果不带身故责任,没得重疾就身故了,钱不就打水漂了吗?

01

扒姐,现在大概能知道了:

为什么那么多人,喜欢买贵,且保障却并不好的返本型保险。着实是损失厌恶心理作祟呀。

其实:

不返本、不带身故责任的重疾险,本身就有一大笔钱;在没得重疾,就身故的情况下,就可以拿到。

且这笔钱,还不少:

到70-90岁的年纪,基本就会与保费持平,甚至超过保费。

这笔钱的来源就是:

保单的现金价值。

话说现金价值是个什么东西呢?

这就要来谈谈:重疾险,这种长期险产品的设计来源。

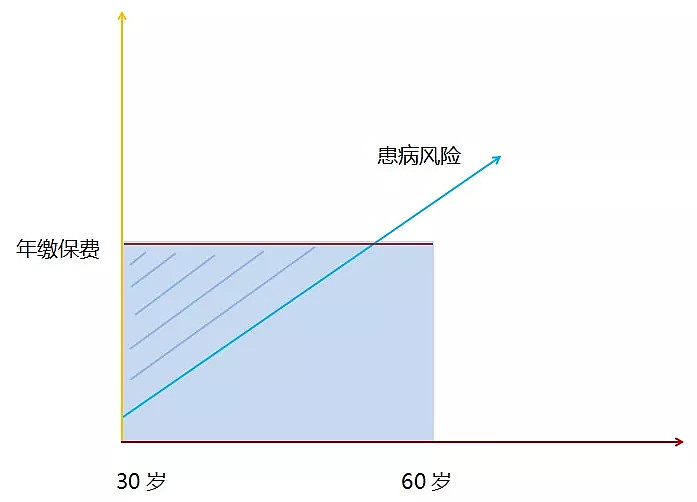

按照正常的逻辑,重疾险一年一交,那么年龄越涨,患病的风险越大,甚至概率越加接近72%(人一生有72%的概率患重疾)。

那么,如果采用自然费率。

年轻:患病几率小,承保的成本低,保费自然就低;

但年龄越长,患病可能性将越来越高,保险费率也必然逐渐上升直到接近72%

(比如1年期重疾险,就是这种费率模式。

支付宝上好医保1年期重疾:

要买50万保额,买到终身。从0岁投保,续保到99岁,累计所交保费就达到:38.75万。)

这样,不仅保费难以承受,保险也已经失去意义。

为此:保险界设计出“均衡费率”模式:

即把承保的所有成本:算在一起,再均衡的分摊在每一年上。

这样:不仅保费大家能承受,还会让保险有相当的杠杆,做到帮助人转移财务风险的目的。

那么,采用均衡费率:

必然会:年轻的时候投保,缴的保费>承保患病风险成本;年长的时候,缴的保费<承保风险成本。

把年缴保费与承担患病风险的成本,转化图标,就是这样的:

请叫扒姐灵魂画手(似乎有点难看

)。

也就是:阴影的部分,缴费>患病风险。

那么保险公司,把“保费-承保成本”剩余的这部分钱储存起来,来补充未来:缴的保费<患病风险时,所需要的成本。

那就形成了:保险的现金价值。

当投保人某天想解除合同时:

保险公司,也就凭此标准,来退还部分现金给投保人。

02

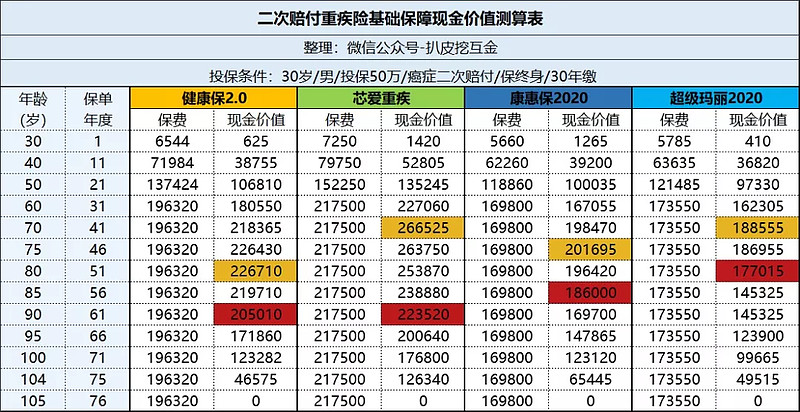

那么,一般重疾险的现金价值是怎么样的呢?

扒姐,统计了一下:

我们很多性价比高,且不带身故责任重疾险产品的现金价值。

如下:

就不单说,现金价值超过保费的部分了。

几乎统计上来的四个产品,在60-90岁的区间:

现金价值都能与保费持平。

几乎能覆盖,死亡高发的大部分年龄段。

也就是在这个区间,被保人没得重疾,就身故的情况下。

本身就可以通过退保,拿回:与保费持平,甚至超过保费的钱。

这个操作:

估计很多人都不知道。

保单不会言明,保险公司也不会主动宣传。以至于很多人,都认为:消费型的终身重疾险,如果一辈子没生病。

钱就打水漂了。

其实,不然。

很多保险公司,也欺负普通老百姓不懂重疾险里的这笔钱。又抓住很多人买保险追求返本的心理:

设计了那种超级坑的定期返还型重疾险:

比如:平安-安鑫保这种产品。到80岁返还保费,合同就结束。

这种骚操作:

跟我买一款消费型终身重疾险,没得重疾在80岁身故;或者没身故,直接在80岁退保取回现金价值,有什么区别?

何况我们举例的产品:80岁现金价值比保费还高!

但要注意啊:

平安-安鑫保(30岁/男买50万保额,保费:11400元/年),价格是我们表格所列举的消费型终身重疾险的2倍啊。

所以,买重疾险,一定是:

尽量不带身故责任。

绝对不要带返还,更不要买平安-安鑫保这种定期返还型重疾险。

而要预防身故风险,则另外单独配置寿险。

这样的话:

如果先重疾,后身故;那么可以拿到重疾、寿险两份保单的保额;

如果没重疾,就身故;也能拿到重疾保单现金价值+寿险保单的保额。

怎么算,都比重疾+身故捆绑的产品好。

03

大家还有一个疑问估计是:

有些产品,到70、80岁现金价值那么高,是不是把钱取出来呢?

千万别。

这个现金价值,仅可以作为:没得重疾,就身故的现金补偿。

是不得已的做法。

因为:拿出保单现金价值,相当于退保。

退保,则合同就结束了。如果退保后,罹患重疾就亏大了。

相比在现价最高的时候退保拿到的钱,罹患重疾保单的保额赔付,肯定更划算呀。

所以大家伙别为了现金价值,去退保。

最后,提醒大家:

买了保单,一定要告诉家人。

否则,就算是有一笔钱可以拿。家人不知道,没有申请,也拿不到。

保险公司,是不会主动打款的。

因为它也做不到呀:

全国这么多用户,它怎么能知道:那个“被保人”重疾了;或者身故了呢。

是不是。

文章来源:微信公众号-扒皮挖互金