文/花不缺

01

在聊保险的时候;

总有一块不能落下的就是:

香港保险啦。

其实,关注网销保险人群,是不太看香港保险的。

原因是:购买成本就很高。

但原来习惯在线下代理人手里买保险的,就不一样。会想着:是不是买香港保险更好。

花花在深圳这么久,尤其能感受到:

身边小伙伴们买香港保险的氛围。

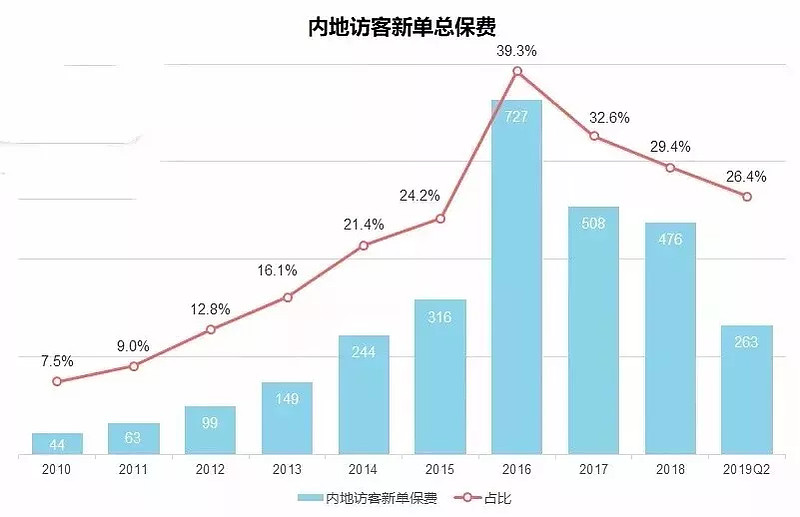

近5年,你能想象:香港保险,在内地卖得有多火爆吗?给大家看个图:

这是香港保监局今年8月30号,公布的过往10年及2019年上半年,内地访客赴香港买保险(保费)的数据。

2019年上半年,就达到了263亿港元。

近几年,内地人买的香港保险规模都是4、5百亿的买,香港保险到底有什么魔力呢?!

说真的:

香港保险的声誉可真比,国内保险好很多。

(没有哪个广告专门宣传)很对人对香港保险,自然形成的好印象很多:

1)香港保险,比内地保险便宜(甚至说同样保额保费少1/3);

2)香港保险,保障范围更广,覆盖病种更多。

3)香港保险,严进宽出;理赔更容易;

4)买香港保险,美元计价。抗通胀能力更强;5)香港保险,分红收益率高;

6)香港的保险公司,大多都百年老店,历史悠久;

7)避债避险;

8)隔代传承,免征遗产税;这些美好的“赞誉”里,有几条是真的呢?

我们来看看。

02

其实,所列“优势”项里,健康险,比如重疾险,所能涉及的就是前面4条。

从4条之后,所列的因素:都是储蓄险所涉及的。

今天就暂且不说了。来谈重疾险。我们粗略的来说说1-4条的香港保险的优势:

1)

第一条便宜。

内地这几年互联网保险,发展迅猛。

价格可比香港保险,便宜很多啊。

就算是与线下保险比,香港保险也未见得便宜。

为什么“民间”一直有香港保险便宜一说呢?

因为,香港的重疾险产品:几乎全部都为分红型,几乎都能多次赔付。

所以,对标的自然是国内的:

分红型+多次赔付重疾险。

而国内,现在几乎还没有这种产品;要么只是分红型重疾单次赔付险;要么是重疾多次赔付险。就这样,我们拿来对比下价格:

香港保险的便宜,确实不是夸张的。

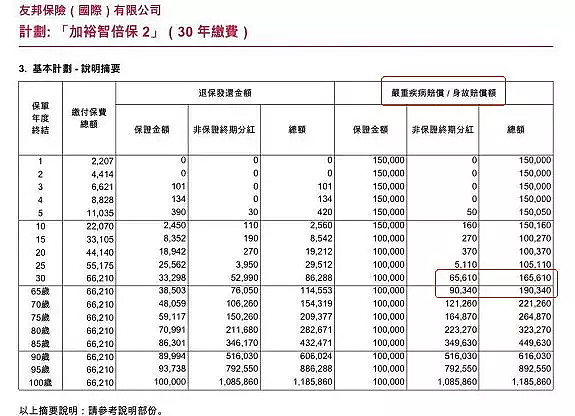

为对比方便:友邦加裕智倍保2,选的是10万美元保额。

折算人民币70万保额。

因此,其他产品保费测算,都以70万做标准。

友邦当下最为热门的产品,加裕智倍保2,是一款重疾+身故+分红功能为一体的重疾险产品。

重疾保障病种58种,轻症44种。

重疾除100%赔1次之后,还有85岁前,额外的恶性肿瘤/心脏病/脑中风,赔80%的4次赔付机会。

还有分红功能。

也就是说:香港保险,不论是重疾,还是身故,赔付都是:保额+分红。

它的价格,只比国内网销的多次赔付重疾险:光大永明-嘉多保,贵。

比单次赔付的重疾险平安福、单次赔付+分红的太平洋-金佑人生2018,都便宜。

所以,要论:高端保险的价格,香港保险确实是有优势的。

(当然很多香港保单有个瑕疵:轻症赔付是占用重疾保额的;友邦这款也不例外)

但单个人1万5单的年缴保费,我只认为:

香港保险,真的属于高端保险。

只适合:高净值用户,有充分预算买保险的家庭。

第二点保障范围广,病种更多。

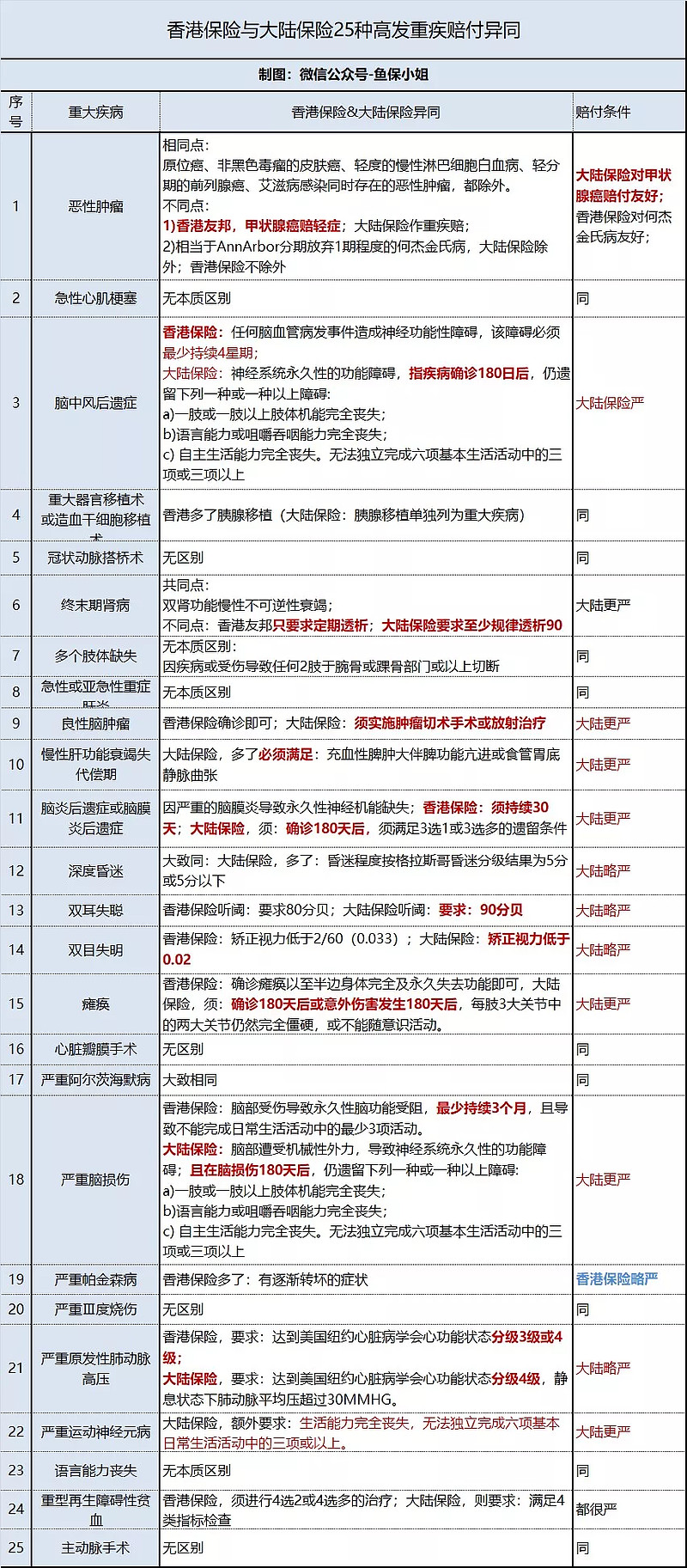

为了对比香港保险与内地保险,在疾病赔付上,到底有啥不同。花花专门对25种高发重疾,赔付条款一一对比:

看起来,香港保险在病种赔付上,数量更少:

但高发疾病都包括,且部分重疾赔付定义比大陆保险要宽。

比如:重大器官移植术,香港保险:包含心脏-肺-肝-肾-胰腺五个部位;

大陆重疾险只包含:肾脏,肝脏,心脏或肺脏的移植;

胰腺移植也并不是没有,而是单列重疾,来进行赔付。

举这个例子,是仅想说明:香港保险病种数量小,但赔付范围可能并不比大陆保险范围小。

要说,在病种覆盖的广度上,内地保险在这几年的蓬勃发展,保障病种覆盖也很多。香港保险已经没有绝对优势;

但在赔付条件上,还是比大陆保险要宽松很多。

表格里的很多疾病,赔付;都是香港保险赔付更容易、条件更宽松。

花花在对比赔付条款,很多备注的都是:大陆更严。

第3点:香港保险,严进宽出,理赔更容易。

理赔的容易程度,是相对的;就赔付条款上来说,我们在第二条上陈述过;香港保险有优势;

但如果就:理赔率、理赔时效上,香港保险未必有优势。

我们之前统计过:国内各大保险公司的理赔率,绝多大多数都在98%以上、理赔时效,绝大多数的保险公司理赔都在1-3天。

香港保险:2018年度的理赔数据显示,住院理赔时效4个工作日、重疾/身故理赔都为6个工作日。所以这点上,香港保险并不占优势。

香港保险,还有个劣势是:健康告知是无限告知,如果因过失疏漏告知,所患疾病与未告知疾病并非同一种疾病,甚至不关联;

香港保险都不会赔,会很无情的拒赔(要打官司,你还得请香港的律师);

但大陆保险,健康告知是:

问了才答,不问不答;如果因为疏漏没有如实告知,所患疾病与未告知的疾病,并不相关(比如有甲状腺结节,未告知;但患乳腺癌;那么是会得到赔付的);

大陆保险基本都赔。

第4点:至于:香港保单,美元计价,更能抗通胀的问题。

其实香港保单,抗通胀,有两个方面:a美元计价。这点在过去的几十年里,这个是极具现实意义的。因为:

近30年,人民币的购买力贬值了91%。

买香港保单,要比人民币金融资产更能抗通胀。

但保险是3、50年的事,未来几十年,美元是不是还那么抗通胀?

是不知道的;但人民币确定,是不会贬值得那么夸张的。

所以说:美元计价,不完全是个好事。

往好说是:有机会抗通胀;往坏了说,是有汇率风险。

b所以,香港保单第二点的抗通胀,更现实意义。

就是它的分红功能。就是:重疾/身故,都赔保额+分红。

所以为什么很多中产,想买香港保单也就是这个缘故:赔得更多。

而保费比大陆保险更便宜。

分红意义也就在于此了。我们以30岁/女投保10万美金/保终身/30年缴的条件,投保友邦加裕智倍保2

来测算一下香港保单的保额增长情况:

也就是:这份保单,30个保单年度(60周岁),赔付的总金额会到达:165610美元;

假设汇率仍然为7.01;

那么买香港的这份保单:可赔付的金额是:116万09元人民币。

是不是比买国内保单70万保额要高很多?!

如果未来人民币升值,汇率只有5;

那么保单,能赔付的金额就只有:82万08元人民币。

仍然比70万多。

但汇率只有4,那么买这份保单就要亏了:重疾赔付的金额只有:66万。

还没国内保单70万保额多。不仅不抗通胀,还亏了..香港保单的汇率风险就在于此。

03

所以的所以,虽然香港保险有诸多优点,但仍然无法直接:

给出推荐的观点。

谁能知道,3、50年后人民币与美元的汇率呢。

当然,你有比较强的宏观经济洞察能力,仍然持续、长期(长到30-50年)都看好美元的所处世界货币的中心位置;

或者有比较刚性的外海资产配置需求,那么买香港的储蓄险可能更好。

保障性保险,还是买国内的网销保险吧。

因为,要买香港保险,必须飞的到香港,面签刷卡或者现金买保险(机票往返,住宿,估计总得要花了1、2千了);

为了缴费方便,你还必须办张香港那边银行的账户。

多少都还会有些成本。

所以,要不是海外资产配置需求,都更推荐买国内的保障型保险。无他,更省事。不图分红,价格也更便宜。

文章来源:微信公众号-鱼保小姐。