01

我们在给人配置保险的时候,总是优先考虑重疾险。

重疾险有多重要就不必多言了。但年纪越大,买保险就越不容易。

且过了五十岁,很多大V也并不再建议购买重疾险。一来保费太高 杠杆率低。二来身体多少有些小毛病,可能过不了健康告知。

这时候他们就会主推防癌险。

并且告知:防癌险健康告知宽松,容易投保。

因为多数防癌险的健康告知并不会涉及高血压、脑中风、冠心病等心脑血管疾病,三高人群、糖尿病患者也可以投保。

买保险,首先要解决的是能不能买的问题。若是因为这些健康原因导致无法上车重疾险,那么防癌险也是一个好的选择。

02

首先,我们先介绍下防癌险。防癌险顾名思义,只针对癌症,保障责任大多包括恶性肿瘤、原位癌;

而重疾险则能保障特定重大疾病(包括恶性肿瘤)及特定轻症。

也就是说:重疾险的保障范围包括了防癌险,但同样的,保费也会比防癌险高。

那么哪些人适合防癌险呢?

1.已购重疾险希望针对癌症提高保障。

可以购买防癌险作为补充。现在癌症的治愈率不断提高,而防癌险价格相对较低,保费负担较小。

2.重疾险和防癌险对投保人的健康要求侧重不一。

患有某些疾病如心脑血管疾病,糖尿病关节炎则不符合重疾险的投保要求,无法投保,这时可以考虑防癌险。

3.由于年龄限制不适合购买重疾险。

年龄超过50岁再投保重疾险价格很高,保险杠杆相对较低。而且市场上重疾险投保年龄上限55或60岁,超过后则无法投保。

而防癌险有许多专门针对中老年人的产品,60岁也能投保。

4.有癌症家族史或患癌高风险人群。

配置保险时,应重点关注防癌保障。

根据相互宝最新一期的互助公示,癌症,仍然是最高发的疾病。甲状腺癌、乳腺癌和肺癌就占了所有理赔案例的半边天。

所以如果买不了重疾险,还可以买份防癌险作为补充,也是很有必要的。

那么,怎么挑选一款好的防癌险呢?

这么几点可以作为参考:

1)包含原位癌及原位癌豁免。

2)癌症可多次赔付。

3)保障最高到终身。

03

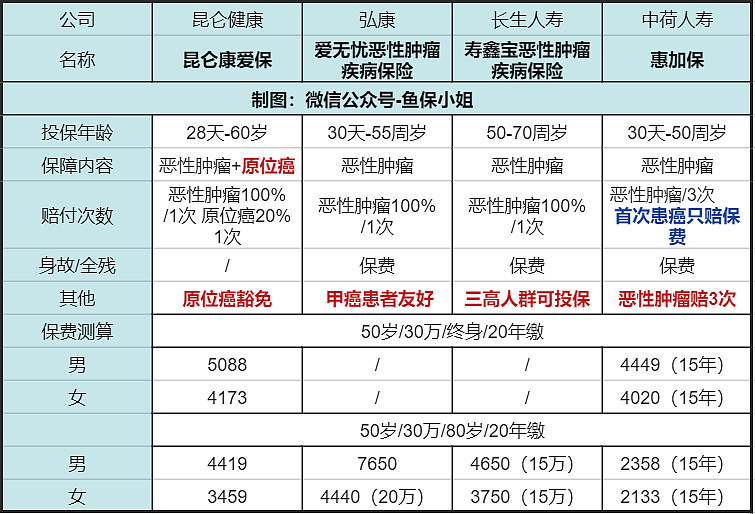

通过这几点,我们挑选了市面上优秀的4款防癌险作为对比,但不得不说,多少都有一些“小遗憾”。

比如爱无忧和寿鑫宝这两款,最高只能保障到80岁;

惠加保虽有癌症三次赔付,但第一次只赔保额;也算是一些“小缺陷”吧。

但爱无忧有一个别的防癌险都不能比的优势:得过甲状腺癌,还有机会投保。

这个优势足可以挑战我们的老牌防癌险王者-昆仑康爱保。我们来仔细对比一下。

论保障内容,康爱保最优,不仅赔付恶性肿瘤,还赔付一次原位癌,且有原位癌豁免功能。

论价格,康爱保比爱无忧便宜了近5成。

论保障时间,康爱保可以保到终身,而爱无忧最高只能保到80岁。

康爱保果然不愧是性价比最高的防癌险。

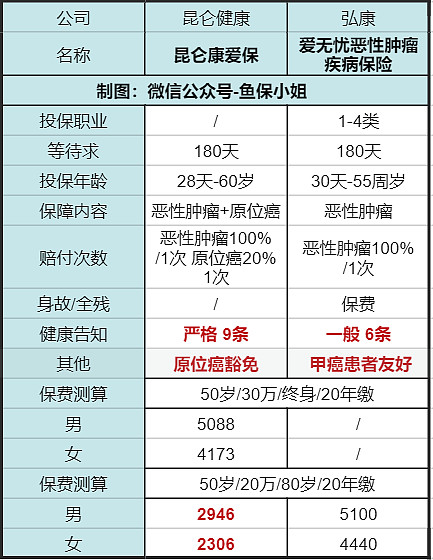

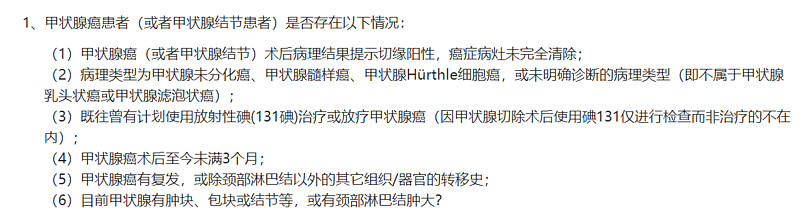

但是它有没有“缺陷”呢?有的。它的健康告知足足有9条,且没有智能核保功能,也就是说:你有一项有问题,就不能通过健康告知。我们来仔细看看它的健康告知:

不仅问询到抽烟、喝酒、连续服药、近亲患病等。结节、息肉、肿块、囊肿这些通通都没法买,算是防癌症中偏严的健康告知了。

而爱无忧,并没有问询到抽烟、喝酒、连续服药、近亲患病等,且最大的亮点就是关于甲状腺癌的健康要求。

也就是说,就算以前有患过甲状腺癌,但只要手术治愈满3个月,且无复发,无异常,便可购买这款产品(以后甲状腺癌会除外)。

我们都知道,甲状腺癌发病率高,治疗费较低,且生存率高。

但治愈之后,想要再买保险,也是非常困难的,毕竟甲状腺癌虽然容易治愈却依然是恶性肿瘤。

所以爱无忧的这个亮点,对于特定人群来说,完全比康爱保更具有优势。

说结论:50-60周岁人群,康爱保依旧是最具性价比的防癌险,保障多,价格还便宜,唯一缺陷就是健康告知偏严格,但只要健康告知能通过,能买上就完全不吃亏。

对于特定人群:55周岁下,患过甲状腺癌(结节),或是有囊肿、高血压糖尿病需要连续服药的人来说,爱无忧是最好的选择。

最后再叨叨几句,防癌险对于不能买重疾险的人来说,它是救命稻草。它虽然对三高、糖尿病等人友好,但对于结节、肿块、息肉之类的十分严格。

但如果还能买重疾险的时候,最好还是买一份重疾险作为保障,毕竟它保障更为优秀。

文章来源:微信公众号-鱼保小姐