最近科技大涨,Mini-LED也大涨,作为Mini-LED的中游封装也进入了我的视野。

总体上来说,木林森今年处于业绩反转阶段,值得介入,短期涨势刚刚开始。再往深里挖掘,就有点恐怖了,这是一个可以短期做波段,但长期没有价值的公司。那么对于这种公司的操作方式就是在基本面的反转买入,结合技术面择时,同时自2018年测算在3-5倍涨幅左右慎重,同时关于公司基本面和内部人士的行为,作为随时跑路的准备。

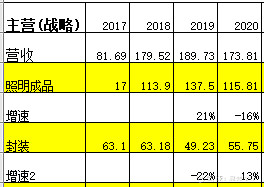

公司的业务很简单,两大块:LED照明产品和LED封装业务。其他的业务暂时没有太大的价值,忽悠的成分偏多。

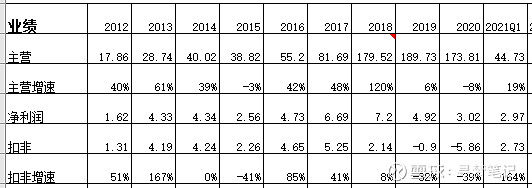

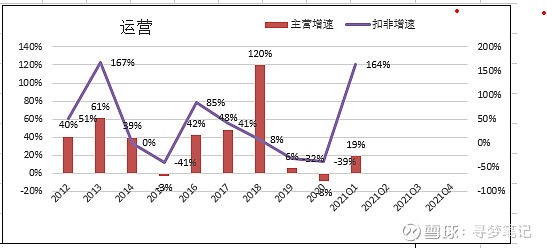

业绩层面一直在2-4亿波动,近两年还玩亏损了。趋势上看今年基本面有反转迹象。反转原因主要是公司2018年花了40亿收购的朗万德斯重组完成,后续会业绩释放。我也相信公司业绩会释放,不然也不会花了3天研究木林森了,目前在等待建仓的过程中。

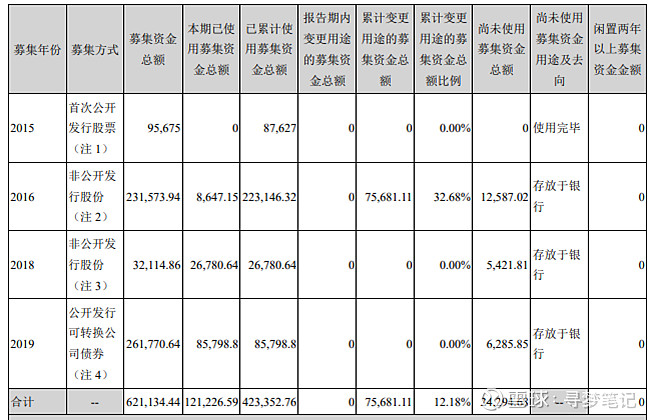

深挖公司的历史,公司上市后就不断地融资,从2015年开始共融资62.1亿,几乎每年都融资,2020年计划非公开发行4.99亿,后来不知道什么原因取消了。上市后累计分红10.03亿。

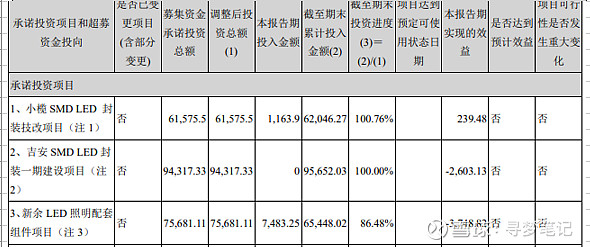

融资不是问题,如果能持续的创造价值,那么融资也不会造成价值的毁灭,我们来看看公司融资的产线创造的价值,基本上都没有创造利润;还有公司的募资的项目有两个明显的特点:一是项目预算超支;二是项目建设时间都纷纷推迟。从这些方面推论,要么公司的战略有问题,要么公司的管理层有问题。总之,公司的管理层绝对是不靠谱的。2020年公司的财务总监也离职了,这也是一个重要的信号。

公司的核心竞争力是覆盖上中下游的成本优势,似乎从业绩上也没有体现出来。

基于这个基本的印象,我没有深入研究的心思,但是也读完了大部分的研报和部分年报及非公开发行。说了这么多不好的东西,那我会买吗?会的。这就引申出一个问题,弱势的散户对于个股只有波段的操作价值,没有长线的操作价值。真正能让你长相思守的股票,两市不超过50只,其他的都是只有波段的价值。

所以,结合基本面的反转的逻辑,同时考虑市场的主流趋势,进行切换轮动才是我将来想做的方向。这一阶段自运用该理论之后,总体上来说是赚的,下一部也许不需要这么深入的研究下,可能广泛的涉猎叠加稍微深度的基本面判断就可以了。毕竟玩的就是个股的波段而已,提前上车,止盈下车。